1月24日,央行宣布于2月5日降准0.5个百分点,2022-2023四次降准幅度均为0.25%,此次降准幅度超预期,释放长期资金1万亿元。短期来看,有助于填补春节资金缺口;中期维度,有助于填补长期资金缺口,同时可能降低逆回购等短时资金需求。

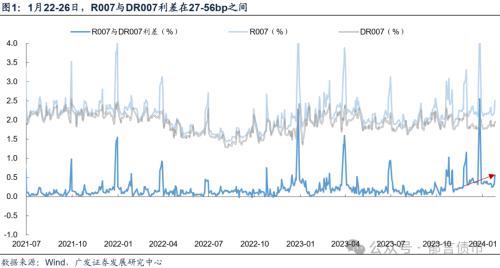

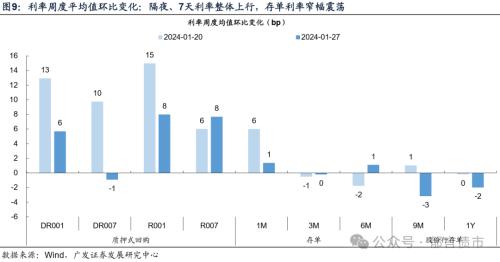

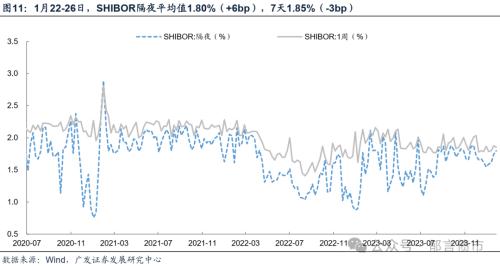

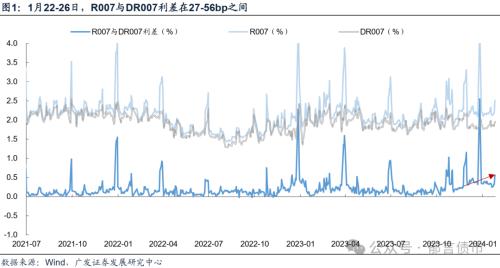

本周临近跨月,资金利率中枢整体小幅抬升,可跨月的7天资金维持较为宽松状态。具体而言,DR001基本在1.7-1.9%之间波动,R001基本在1.8-2.0%区间,二者均值分别较前一周上行6bp、8bp。DR007持续高于政策利率(7天逆回购利率1.8%),周四7天资金可以跨月,从1.88%左右小幅上行至1.94-1.95%,不过周度均值反而较前一周小幅下行1bp。非银拆借的R007价格相对较高,从2.2%左右上行至2.5%,均值较前一周上行8bp。整体而言,跨月资金上行幅度不大,维持较为宽松的状态。不过资金面分层现象仍然存在,R007和DR007利差维持在30bp以上,周五升至56bp。

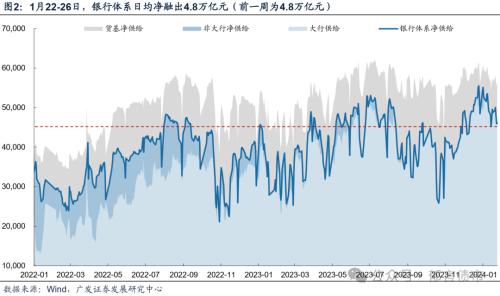

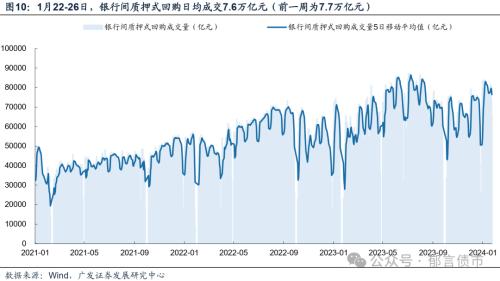

银行体系净融出下降至5万亿以下,主要是大行供给下降,而中小行供给回升。1月22-26日,银行体系日均净融出4.8万亿元,与前一周基本持平。周内持续下滑,从周一和周二的5万亿左右下滑至周五的4.6万亿。拆分结构来看,本周大行净融出量持续下降,从周一的5.3万亿元下滑至周五的4.7万亿元,全周均值为5万亿元,低于前一周的5.1万亿元,而中小行供给有所回升,股份行融出从周一的700亿+回升至周五的3000亿+。

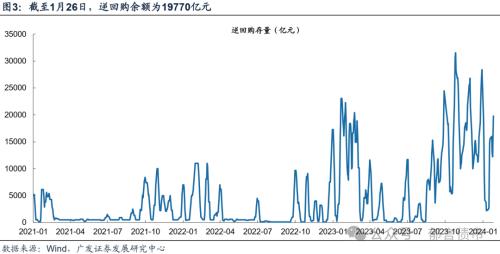

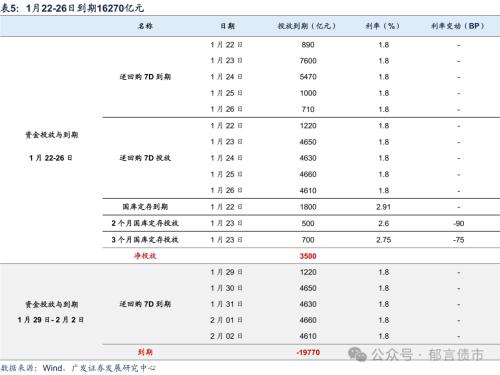

临近跨月+跨春节,逆回购余额或延续高位。1月22-26日,央行通过逆回购净投放资金19770亿元,其中周二至周五累计净投放18550亿元,表明当前央行对资金面的呵护态度明显,跨月资金相对充裕。截至1月26日,逆回购余额为19770亿元,较前一周五的15670亿元进一步上升。往后看,下周跨月,同时临近春节,央行大概率会继续大额投放,逆回购余额或延续高位。

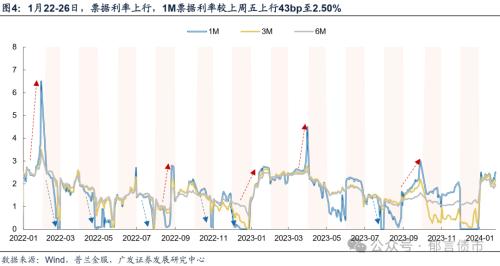

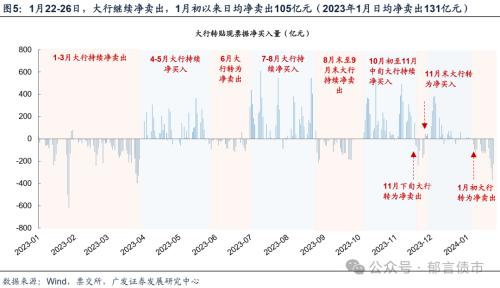

票据利率转为上行,大行加速净卖出。1月22-26日,票据利率转为上行,1M票据利率较上周五上行43bp至2.50%,3M和6M分别上行23bp、10bp,周五收至2.20%、1.98%。大行加速净卖出票据,1月初以来累计净卖出2002亿元,日均净卖出105亿元,2023年1月日均净卖出131亿元。月末票据利率转为上行,符合季节性规律,不过从利率水平来看,当前票据利率仍然低于往年同期,2023年1月末1个月期票据利率最高超过6%,同时大行净卖出也不及往年,表明信贷投放可能低于季节性,继续观察最后一周票据利率和大行净买卖票据规模。

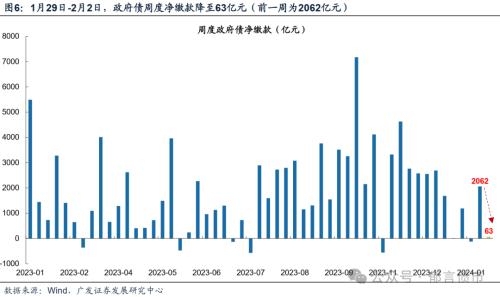

政府债净缴款降至低位,对资金面影响有限。虽然特殊再融资债重启发行,但在2月5日缴款,下周(1月29日-2月2日)政府债净缴款降至63亿元,前一周为2062亿元,对资金面基本不造成扰动。

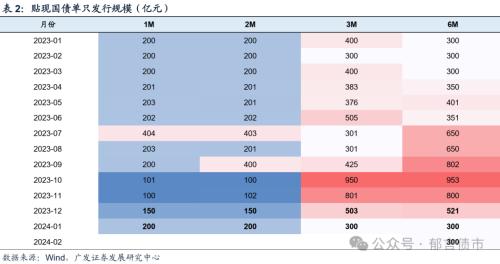

国债方面,截止1月26日,1月所有计划发行国债已经发行完毕,2月公布部分期限国债招标规模,其中30Y附息国债招标规模为280亿元、6M贴现国债招标规模为300亿元,均持平1月对应期限。若2月国债单只规模均延续1月同期限规模,则根据2月发行计划,测算2月国债发行量约7500亿元,到期4853亿元,净发行约2600亿元,供给压力不大。不过测算基于在已披露的两只国债,还需要继续观察其他期限附息国债和贴现国债招标规模。

地方债方面,截止1月26日,1月地方债发行计划已经披露完毕,1月共计发行地方债3845亿元,其中新增专项债568亿元、新增一般债1186亿元,再融资债2091亿元。值得注意的是,1月地方债发行规模与此前各省市披露的地方债发行计划存在差距。截止1月26日,30个省市披露一季度地方债发行计划,其中1月拟计划发行4379亿元,而实际仅发行3854亿元,差距主要来源于新增专项债,这30个省市在发行计划中披露1月拟计划发行新增专项债1820亿元,而实际仅发行568亿元,二者相差1252亿元,或表明当前新增专项债发行的迫切性不高。

此外值得注意的是2024年特殊再融资债重启发行。2月2日(周五),贵州拟发行325亿元特殊再融资债,这是2024年首笔特殊再融资债。从发行空间来看,2023年全国地方政府债务限额为42.2万亿元,其中一般债务限额16.5万亿元,专项债务限额25.6万亿元,截至2023年末,全国地方政府债务余额为40.6万亿元,其中一般债15.8万亿元,专项债24.80万亿元,因此可以测算全国地方政府债务限额-余额空间还有15625亿元(也是2024年特殊再融资债发行规模的上限),其中一般债空间为7412亿元,专项债空间为8213亿元。

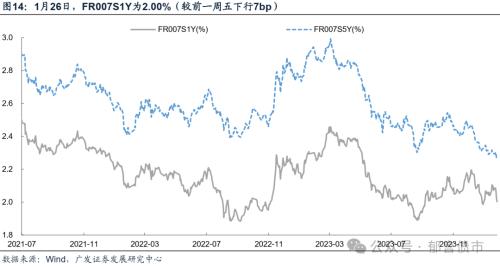

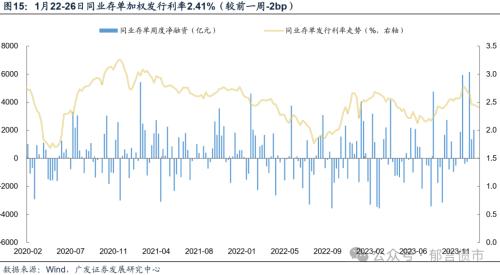

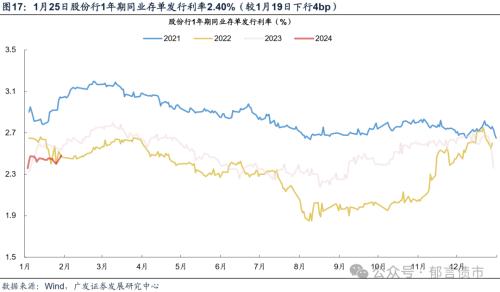

同业存单净融资继续为正,1Y存单利率小幅下行至2.40%。1月22-26日,同业存单发行6079亿元,净融资2032亿元,前一周净融资为1359亿元。1年期股份行存单发行利率周五收至2.40%,较上周五下行4bp。二级市场方面,1月22-26日,1年期AAA同业存单收益率依旧窄幅震荡,周五收至2.40%,较上周五小幅下行2.5bp。未来三周,同业存单分别到期5651亿元、1574亿元和4881亿元,整体来看到期压力不大。

1月29日-2月2日,资金面关注的因素:

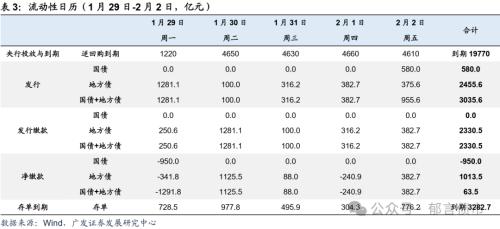

第一,31日(周三)跨月,跨月后财政支出有望推动资金转松。29日非银机构开始可以拆借21天资金跨春节(含周日初九),关注资金需求结构变化带来的资金面波动;

第二,全周逆回购到期量较大,达到19770亿元,集中在周二到周五,每日到期量均在4000亿元以上;

第三,政府债周度净缴款(发行缴款剔除到期)降至63.5亿元,上一周为2061.9亿元,对资金面基本不造成扰动。

1

超储影响因素更新

根据2023年12月金融机构资产负债表、信贷收支表数据,测算12月末超储率约2.2%,较11月上行0.8个百分点。

1月22-26日,央行公开市场净投放3500亿元,政府债净缴款2061.9亿元。

1月29日-2月2日,逆回购到期19770亿元,政府债净缴款63.5亿元。

2

公开市场:1月29日- 2月2日到期19770元

截至本周五,逆回购余额19770亿元,MLF余额72910亿元。

1月22-26日,央行公开市场净投放3500亿元,其中逆回购到期15670亿元,逆回购投放19770亿元,国库定存到期1800亿元,投放1200亿元。

1月29日- 2月2日,逆回购到期19770亿元。

3

政府债:1月29日-2月2日净缴款63.5亿元

1月29日-2月2日,政府债计划发行3035.6亿元,其中,国债计划发行580亿元,地方债计划发行2455.6亿元。

按缴款日计,1月29日-2月2日政府债净缴款(缴款剔除到期)为63.5亿元。

4

同业存单:净融资继续为正

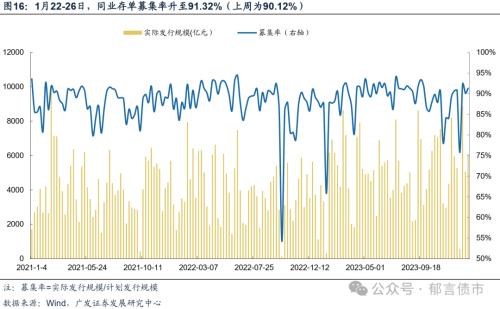

同业存单净融资2032亿元。1月22-26日,同业存单发行6079亿元,净融资2032亿元,连续第三周为正。1月15-19日,同业存单发行5056亿元,净融资1359亿元。募集率方面,1月22-26日,同业存单募集率升至91.32%,前一周为90.12%。

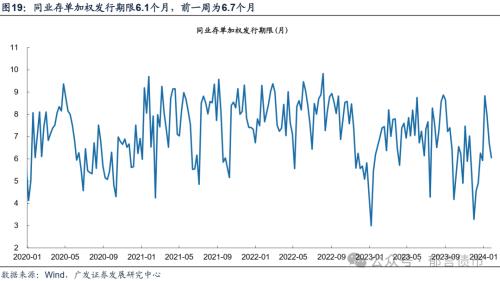

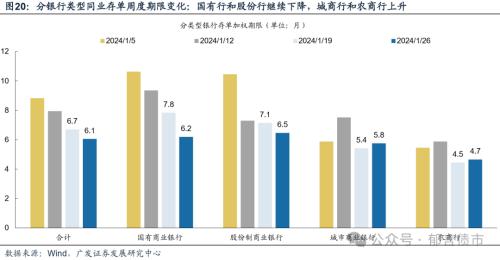

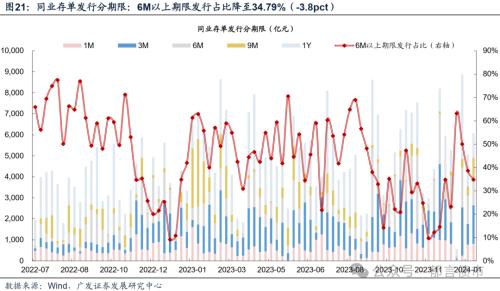

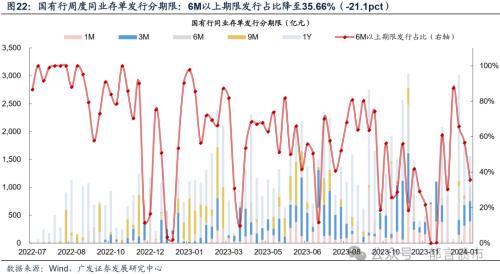

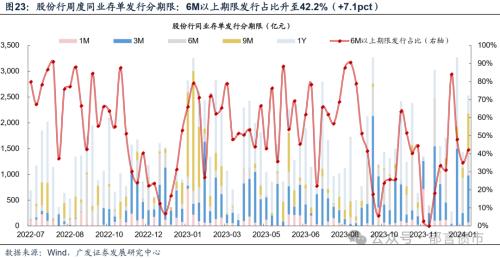

存单加权发行利率2.41%,加权发行期限继续缩短。1月22-26日,同业存单加权发行利率2.41%,较前一周小幅下行3bp。存单加权发行期限6.1个月,前一周为6.7个月,国有行和股份行加权发行期限继续下降,城商行和农商行上升。1年期存单占分类型银行存单总发行量比例,合计19.4%(相对前一周-10.5pct),9M存单占比15.4%(相对前一周+6.7pct),本周发行期限依旧以3个月和6个月期为主。

1年期AAA存单收益率小幅下行至2.40%。二级市场方面,1月22-26日,1年期AAA同业存单收益率震荡下行,周五收至2.40%,较上周五下行2.5bp。一级市场方面,1年期股份行存单利率周五收至2.40%,较上周五下行4bp。

流动性框架

之一:《如何测算超储率?》

之二:《税期、政府债发行和财政支出,如何影响流动性?》

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;