核心结论:①1月港股下跌主因国内经济复苏进程较为缓慢,叠加资金流出和地缘政治影响。②23Q4公募基金仍采取哑铃策略投资港股市场,高股息侧集中加仓能源材料,减仓金融地产,成长侧加仓计算机、电子等科技板块,减仓传媒行业。③从概念板块角度看,23Q4基金主要加仓港股人工智能、生物科技和新能源车板块,减仓港股互联网、CRO和教育培训板块。

加能源和制造,减消费和金融

——23Q4基金港股持仓分析

1月海外股市整体上涨,港股较为落后。目前国内公募基金四季报已经基本全部披露,基金港股整体持仓处于什么水平?结构上主要布局什么方向?本文将就此话题进行分析。

1.回顾:1月港股市场表现不佳

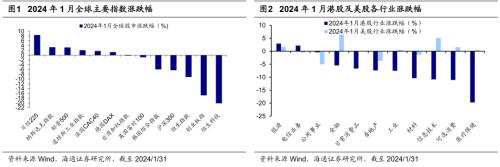

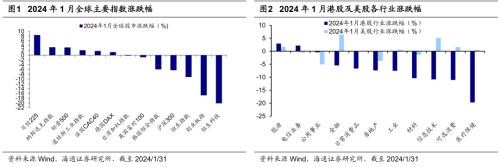

1月全球主要股指多数上涨,但港股恒生科技表现较为落后。从1月全球重要股指表现看,海外股市整体下跌,港股和A股表现较为落后。A股方面:沪深300指数1月累计跌幅/最大跌幅为-6.3%/-7.4%,创业板指为-16.8%/-16.7%;港股方面恒生指数累计跌幅/最大跌幅为-9.2%/-13.7%,恒生科技指数累计跌幅/最大跌幅为-20.1%/-21.6%;美股方面标普500指数累计涨幅/最大涨幅为3.3%/5.3%,纳斯达克指数为3.3%/8.0%;其他市场,英国富时100累计跌幅/最大跌幅为-0.9%/-4.6%,法国CAC40累计涨幅、最大涨幅为1.8%/5.6%,德国DAX累计涨幅/最大涨幅为1.3%/4.0%,日经225指数为8.4%/13.1%。从行业表现看,1月港股行业表现分化,能源(3.0%)、电信业务(2.2%)涨幅居前,医疗保健(-19.7%)、可选消费(-11.1%)、信息技术(-10.8%)跌幅居前;1月美股行业涨跌不一,金融(6.4%)、信息技术(5.2%)、能源(1.7%)涨幅居前。

1月美股上涨主因经济韧性强,通胀延续下行趋势,投资者风险偏好上升。尽管关于美国经济衰退的讨论依旧不断,然而近期多项经济指标表现强劲,叠加通胀水平呈下行趋势,驱动美股继续上行。具体而言,经济方面,2023Q4实际GDP年化增长率为3.3%,全年经济增长率为2.5%,较2022年的1.9%有所提高;同时制造业数据回暖,12月ISM制造业PMI为47.4,前值为46.7,服务业也延续高景气态势,12月ISM服务业PMI为50.6,已经连续12个月处于容枯线之上。就业方面,劳动力市场并没有显示出明显的降温迹象,失业率为3.7%,与前值持平,12月新增非农就业人数21.6万人,远高于Wind一致预期的17万人及前值17.3万人,依旧强劲的就业数据创造了大量的消费需求,美国商务部公布12月零售销售达到709.9亿美元,同比增长5.6%,环比增长0.6%,创3个月以来最大增幅。通胀方面,美国商务部于1月26日公布核心PCE同比上涨2.9%,为近三年来最低水平,12月PCE和核心PCE的6个月环比折年增速分别维持在2%和1.9%,已经达到美联储的目标水平。经济数据上行叠加通胀数据降温显著提振了消费者信心,12月密歇根消费者信心指数大幅提升8.4pct到69.7%。

1月港股下跌主因国内经济复苏进程有待观察,叠加资金流出和地缘政治影响。港股表现不佳主因国内经济复苏仍待观察,流动性压力和地缘政治风险降低了投资者风险偏好水平。通胀数据方面,12月CPI同比下降0.3%,连续三个月负增长,12月PPI同比下降2.7%,低于Wind一致预期的-2.6%。信贷方面,尽管货币政策稳健宽松,信贷市场活跃度仍有待提高,12月人民币贷款增加1.17万亿元,同比少增2401亿元,住户中长期贷款仍然低迷,反映居民购房投资需求较低。经济方面,12月社零同比增长7.4%,低于前值10.1%;12月商品房销售面积和销售额同比分别下降12.7%和17.1%,消费和地产基本面数据降温。资金面上,美元流动性持续收紧,且近期北向资金净流入大幅回落,1月初至1月31日(下同)北向资金净流出145.1亿元。外资的撤离造成港股短期波动,人民币汇率近期走弱可以反映出这一点,美元对人民币中间价从1月初7.08一度攀升至7.10。近期市场对美联储降息预期降温,点阵图显示多数FOMC委员将最早降息时间从3月调整到5月,同时10年期美债利率从1月初的3.95%波动走高至4.06%,导致外资持续流出港股市场。另一方面,巴以冲突扩散,红海紧张局势正在升级,地缘冲突不确定性升温,影响投资者对港股的信心。

2.港股基金持仓:加能源和制造,减消费和金融

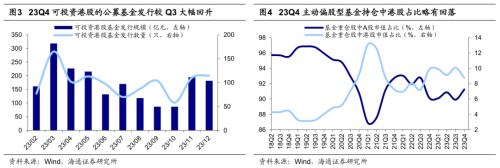

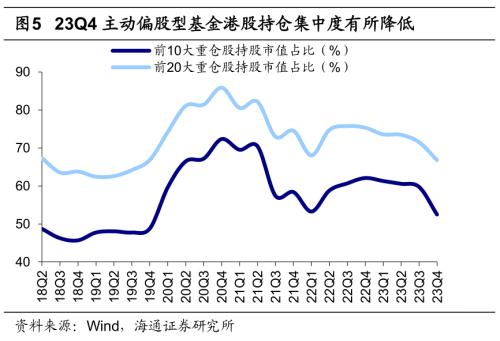

23Q4公募基金对港股略有减持,持股集中度显著降低。23Q4可以通过港股通投资港股的公募基金发行多于三季度,节奏上自10月低点后大幅回升,整体发行数量为283只,环比上升8.4%,发行规模为462.8亿元,环比上升23.5%。进一步看基金的整体持仓,我们以主动偏股型基金(普通股票型+偏股混合型+灵活配置型基金)的重仓股作为研究样本。从整体仓位看,公募基金对港股有所减持,截至23Q4主动偏股型基金重仓股中港股持股市值占比为8.7%,相较23Q3环比下降1.3个百分点。从持股集中度看,23Q4主动偏股型基金重仓股中前10大/前20大重仓股市值占比分别为52.5%/66.8%,相较23Q3环比下降7.3/4.7个百分点,持仓集中度显著降低。

从上述总体数据来看,公募基金港股持股仓位在低位波动,投资者情绪仍然偏谨慎。具体从持仓结构看,23Q4公募基金仍采取哑铃策略投资港股市场,但投资板块有所分化,高股息侧集中加仓能源材料,减仓金融地产,成长侧加仓计算机、电子等科技板块,减仓传媒行业,此外公募基金大幅加仓了受益于出口竞争力提升的制造板块,大幅减仓了与经济和内需密切相关的消费。具体分析如下。

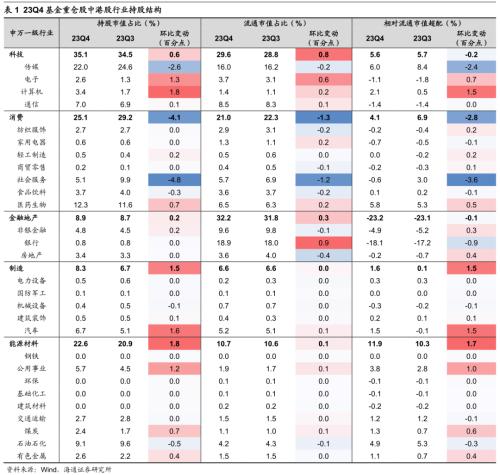

从大类行业角度看,23Q4基金主要加仓港股能源材料和制造,主要减仓港股消费和金融地产。考虑到基金重仓股中指数成分股的市值占比会受到成分股股价变动的影响,即某类成分股占比的上升可能只是因为成分股股价上涨而非成分股持股数提升,我们用成分股市值占比相对全部港股流通市值中成分股占比(简称“超配”)来剔除部分股价变动的影响,得到实际增持或减持的幅度。具体而言:

23Q4基金主要加仓港股能源材料和制造:(1)23Q4港股能源材料板块持股市值占比环比提升1.8个百分点,剔除股价影响后的增持幅度为1.7个百分点,截至23Q4能源材料行业持股市值占比为22.6%,相对于行业流通市值占比超配11.9个百分点;(2)23Q4港股制造板块持股市值占比环比提升1.5个百分点,剔除股价影响后的增持幅度为1.5个百分点,截至23Q4制造行业持股市值占比为8.3%,相对于行业流通市值占比超配1.6个百分点。

23Q4基金主要减仓港股消费和金融地产:(1)23Q4港股消费板块持股市值占比环比下滑4.1个百分点,剔除股价影响后的减持幅度为2.8个百分点,截至23Q4消费行业持股市值占比为25.1%,相对于行业流通市值占比超配4.1个百分点;(2)23Q4港股科技板块持股市值占比环比提升0.6个百分点,剔除股价影响后的减持幅度为0.2个百分点,截至23Q4科技行业持股市值占比为35.1%,相对于行业流通市值占比超配5.6个百分点;(3)23Q4港股金融地产板块持股市值占比环比提升0.2个百分点,剔除股价影响后的减持幅度为0.1个百分点,截至23Q4金融地产行业持股市值占比为8.9%,相对于行业流通市值占比低配23.2个百分点。

从细分行业角度看,23Q4基金主要加仓港股汽车、计算机和公用事业,主要减仓港股社会服务、传媒和银行。我们进一步看港股各大板块内部细分行业的持仓变化情况,这里采用申万港股通一级行业来分析,具体而言:

23Q4基金主要加仓港股汽车、计算机和公用事业:(1)23Q4汽车行业持股市值占比环比提升1.6个百分点,剔除股价影响后的增持幅度为1.5个百分点,截至23Q4汽车行业持股市值占比为6.7%,相对于行业流通市值占比超配1.5个百分点;(2)23Q4计算机行业持股市值占比环比提升1.8个百分点,剔除股价影响后的增持幅度为1.5个百分点,截至23Q4计算机行业持股市值占比为3.4%,相对于行业流通市值占比超配2.1个百分点;(3)23Q4公用事业行业持股市值占比环比提升1.2个百分点,剔除股价影响后的增持幅度为1.0个百分点,截至23Q4公用事业行业持股市值占比为5.7%,相对于行业流通市值占比超配3.8个百分点。

23Q4基金主要减仓港股社会服务、传媒和银行:(1)23Q4社会服务行业持股市值占比环比下滑4.8个百分点,剔除股价影响后的减持幅度为3.6个百分点,截至23Q4社会服务行业持股市值占比为5.1%,相对于行业流通市值占比低配0.6个百分点;(2)23Q4传媒行业持股市值占比环比下滑2.6个百分点,剔除股价影响后的减持幅度为2.4个百分点,截至23Q4传媒行业持股市值占比为22.0%,相对于行业流通市值占比超配6.0个百分点;(3)23Q4银行行业持股市值占比环比持平,剔除股价影响后的减持幅度为0.9个百分点,截至23Q4银行行业持股市值占比为0.8%,相对于行业流通市值占比低配18.1个百分点。

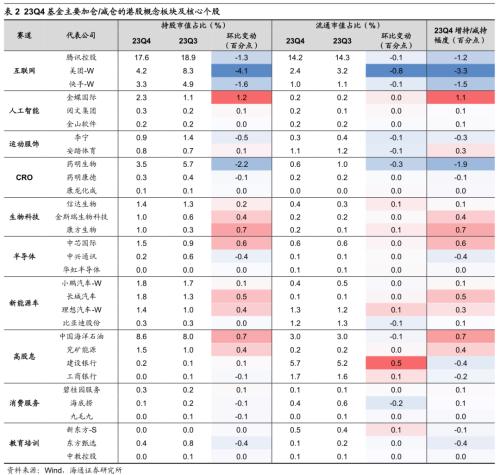

从概念板块角度看,23Q4基金主要加仓港股人工智能、生物科技和新能源车板块,减仓港股互联网、CRO和教育培训板块。港股市场的结构性特征较为明显,公募基金的投资方向也通常集中在某个细分领域的少数公司,因此可以结合Wind港股概念板块来分析投资者关注度较高的细分领域及代表性龙头公司的基金仓位变化情况,具体而言:

23Q4基金主要加仓港股人工智能、生物科技和新能源车:(1)23Q4基金主要加仓人工智能板块,重点加仓了金蝶国际和阅文集团。23Q4金蝶国际/阅文集团股份持股市值占比环比提升1.2/0.1个百分点,剔除股价影响后的增持幅度为1.1/0.1个百分点。(2)23Q4基金还加仓了生物科技板块,重点加仓了康方生物和金斯瑞生物科技。23Q4康方生物/金斯瑞生物科技持股市值占比环比提升0.7/0.4个百分点,剔除股价影响后的增持幅度为0.7/0.4个百分点。(3)23Q4基金加仓了新能源车板块,重点加仓了长城汽车和理想汽车-W。23Q4长城汽车/理想汽车-W持股市值占比环比上升0.5/0.4个百分点,剔除股价影响后的增持幅度为0.5/0.3个百分点。

23Q4基金主要减仓港股互联网、CRO和教育培训:(1)23Q4基金主要减持了互联网板块,主要减持的是本地生活服务平台美团-W和短视频巨头快手-W。23Q4美团-W/快手-W持股市值占比环比大幅下降4.1/1.6个百分点,剔除股价影响后的减持幅度为3.3/1.5个百分点。(2)23Q4基金减持了CRO板块,主要减持的是CRO龙头药明生物和药明康德。23Q4药明生物/药明康德持股市值占比环比下降2.2/0.1个百分点,剔除股价影响后的减持幅度为1.9/0.1个百分点。(3)23Q4基金减持了教育培训板块,主要减持的是东方甄选和新东方-S。23Q4东方甄选/新东方-S持股市值占比环比下降0.4/0.0个百分点,剔除股价影响后的减持幅度为0.4/0.1个百分点。

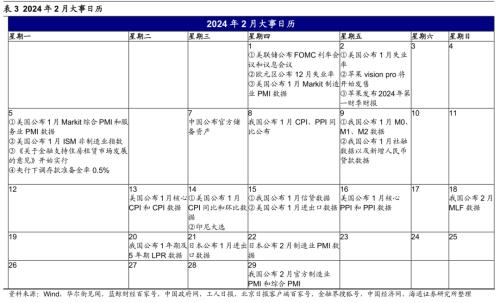

3.2024年2月大事日历

风险提示: 美联储加息超预期,地缘政治关系恶化,国内经济复苏不及预期。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;