21 世纪经济报道记者 杨坪 深圳报道

近日,经济合作与发展组织(简称“经合组织”,OECD)发布了《2024 年全球债务报告》。

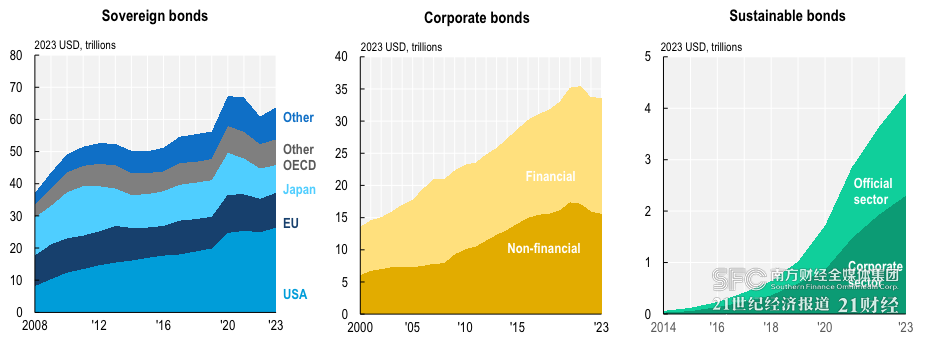

报告内容显示,自2008年全球金融危机以来,伴随着宽松的货币政策,尤其是量化宽松措施的实施,全球债券融资规模显著扩大。截至2023年末,全球主权债务和公司债券总额达到约100万亿美元,与全球GDP的规模大致相当。

到2023年底,OECD成员国政府债券债务总额已达到54万亿美元,自2008年以来增长了30万亿美元。预计该数字到2024年将增至56万亿美元。在此中,美国的债务约占一半,是2008年的两倍。同时,中国在新兴市场和发展中经济体中的债务份额接近总额的30%。

(图说:主权债券, 公司债券, 可持续债券存量;图片来源:OECD)

疫情期间债券发行量创纪录

报告指出,疫情期间,主权债券和公司债券的发行量达到了前所未有的水平。

OECD成员国的主权债券发行量至2020年底达到了15.4万亿美元的历史高点。同时,新兴市场和发展中国家在2021年的主权债券发行量攀升至3.2万亿美元,创下历史新高。

OECD 认为,这一现象主要源于各国政府为了缓解疫情影响,向企业和家庭提供了大规模且全方位的财政援助。

此外,2020年公司债券的发行量也创下了6.9万亿美元的峰值,相比2008年至2019年的平均年度发行量高出近50%,显著体现了在疫情期间,企业对资金的迫切需求和债券市场在提供流动性方面的关键作用。

不过,2021年之后,为了应对持续上升的通胀率,货币政策经历了一次剧烈的调整,紧缩周期中的货币政策使得公司债券的发行量大幅下降。

2022年,公司债券的发行量下降了25%,几乎恢复到了疫情前的平均水平,非投资级公司债券的发行量更是下降了74%。

(图说:主权债券和公司债券年发行量;图片来源:OECD)

大量债务面临到期融资压力

值得一提的是,在 2008 年后货币政策宽松的时期,许多政府和公司锁定了低利率,延长了债券借款期限,增加了定息债券的发行比例。

目前,OECD主权国家已将其债券借款的平均期限从 2008 年的 6 年左右延长至 2023 年的 8 年左右,一半以上的未偿还债务将在2027年后到期,降低了当前紧缩周期对利息支付的短期影响。

不过,OECD 指出,部分债券不受利率上升影响的情况只是暂时的,即使通胀率降至目标值并保持在低水平,利率仍可能高于大部分债券最初发行时的水平。当前未来三年到期的债务水平相当高,将大大增加融资压力,尤其是在新兴经济体。

报告显示,2023 年,未来三年到期的公司债券占未偿债务总额的 32%,总额达8 万亿美元。

新兴经济体的企业处境更具挑战性,未来三年到期的债务绝对值达 4.4 万亿美元,占2023 年末未偿债券总额的比重为51%,其中中国市场增长显著。数据显示,近年来中国市场的借款期限一直在缩短。除中国以外的新兴市场,未来三年到期的债务占比较为稳定,但在 2023 年底仍占 48%。

(图说:未来三年将到期的公司债券;图片来源:OECD)

房地产行业风险最突出

值得一提的是,主要经济体快速紧缩的货币政策,对低收入和中低收入国家产生了明显影响,导致部分国家的信用评级在2023年总计下降了24次,而仅见到了6次上调。

OECD 指出,这个下调次数几乎是2010年至2019年间这些收入组别国家年均信用降级次数的两倍,同时也仅约为同期年均信用升级次数的一半。

在企业界,房地产行业的风险尤其突出。自2005年起,房地产行业的整体负债杠杆比率已经增加了一倍多,到了2022年,其债务与息税折旧及摊销前利润(EBITDA)的比值升至13.5倍。

据了解,房地产公司在全球范围内更加依赖债券市场进行融资,其在债券市场总发行量中的份额约是2000年的三倍。

此外,非金融企业部门的风险也大幅增加。截至2023 年底,非金融公司发行的所有投资级债券中有53%被评为 BBB 级,即最低的投资级评级,这一比例大大高于2000 年的25%。

(图说:主要市场风险,从左至右,债务与国内生产总值,新兴市场主权债券评级变化,房地产行业公司财务杠杆变化;图片来源:OECD)

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;