老百姓自己的生活平台

2024-04-09 19:11:12

4月8日消息 新高还有新高!Wind数据显示,4月8日伦敦现货黄金价格突破2300美元/盎司,最高至2354.04美元/盎司,再次刷新历史新高;伦敦现货白银价格突破28美元/盎司,最高至28.08美元/盎司,创下近三年来新高。

COMEX黄金期货涨0.55%报2358.4美元/盎司,COMEX白银期货涨1.7%报27.97美元/盎司。国内多家品牌金饰的价格也在不断攀升,在前一日已逼近720元/克大关。

黄金定价体系巨变

华泰固收最新研报指出,近两年,地缘形势变化+高利率环境,导致旧的黄金定价体系解释力越来越弱,而以央行购金为核心变量的黄金定价新机制正在逐渐浮出水面:

货币属性方面,疫情后美联储持续扩表,债务问题导致美元等货币信用出现“裂痕”,黄金的“去法币化”属性凸显。疫情后美国等发达国家进行MMT实验,推升了通胀,并最终导致高杠杆+高利率。高通胀削弱货币购买力,高杠杆则使发达国家政府的债务负担日益加剧,进而影响到货币信用和经济的稳定性。在这样的背景下,比特币等加密货币开始受到更多关注,甚至对黄金产生了一定的替代作用。与黄金一样,比特币也具有“去法币化”属性,在一定程度上能够作为对抗通胀和政治风险的工具。不过与黄金相比,比特币市场相对不稳定,价值波动较大,投资门槛更高,因此在作为避险资产的角色上尚存争议。

金融属性方面,2022年以来黄金作为“零息债”对于债券的替代效应弱化,黄金对美债实际利率的敏感度明显下降,2023开始更是几乎“不相关”。2022年以前,全球多数时间处于低利率环境,黄金价格和美债实际利率呈现较强的负相关性。而疫情以后随着主要央行开启加息周期,高利率环境下黄金与美债实际利率相关性逐渐减弱,尤其是2024年至今基本“脱敏”。黄金ETF作为流动性较强的投资工具,历史上其持有量增减通常会影响黄金市场的供求关系和价格走势。疫情后,黄金ETF总持有量持续下滑,但黄金价格却持续走高,反映了居民需求并未膨胀,金融属性需求和黄金价格相关性的减弱。

避险属性方面,随着2022年以来地缘风险重新升温,成为黄金价格重要的阶段性推动因素。“乱世买黄金”这一观念再次引起关注,黄金作为避险资产的重要性日益上升,诸如2022年的俄乌冲突、2023年的巴以冲突等地缘政治事件,都引发了市场对全球经济前景和宏观稳定性的担忧,黄金和原油在地缘风险扰动期相关性较高。在地缘风险持续扰动的环境中,黄金作为避险资产的地位得到了进一步的巩固,但往往只是阶段性因素。

商品属性方面,近日黄金与油、铜等同涨,而中国实物金需求明显上升。近日不仅是黄金,原油和铜价都出现了上涨,显示商品属性可能是重要贡献因素,当然背后的原因可能各有所不同。2022H2以来中国贵金属和珠宝进口金额位于历史同期高位。近期国内股票、房地产等传统资产总体表现较为平淡,投资者转向寻求其他具有稳定增值潜力的资产。人民币金相对于其他投资渠道表现出的溢价,叠加风险分散和资产保值的追求,使得实物黄金成为越来越多投资者的选择。

本轮黄金大涨背后的底层逻辑:全球央行购金行为是关键

华泰固收认为,全球央行持续增加黄金储备,且在2022年下半年以来购买速度显著加快,是近两年黄金需求最大的变量。央行购金行为不仅反映了对于黄金避险属性的认可,更显示了在美联储资产负债表持续扩张情况下,对于传统货币体系稳定性的担忧。面对全球经济不确定性和货币贬值风险的增加,黄金作为一种去中心化、抗通胀、抗风险的资产,愈发受到央行的青睐。全球央行持续增加黄金储备的举措,成为推动黄金价格上涨的重要因素。

国泰君安宏观研报也指出,市场热议的“去美元化”叙事只能构成黄金价格大涨的趋势性解释。一方面,黄金价格与外国投资者持有美债比例最相关的期间(2020年),去美元化倾向较高的俄罗斯和土耳其并非全球黄金市场的主要买家,欧美国家的黄金ETF均发生了大规模净流入;另一方面,去美元化无法解释2022年末以来的黄金价格上涨,在此期间外国投资者持有美债的意愿没有大幅下滑。

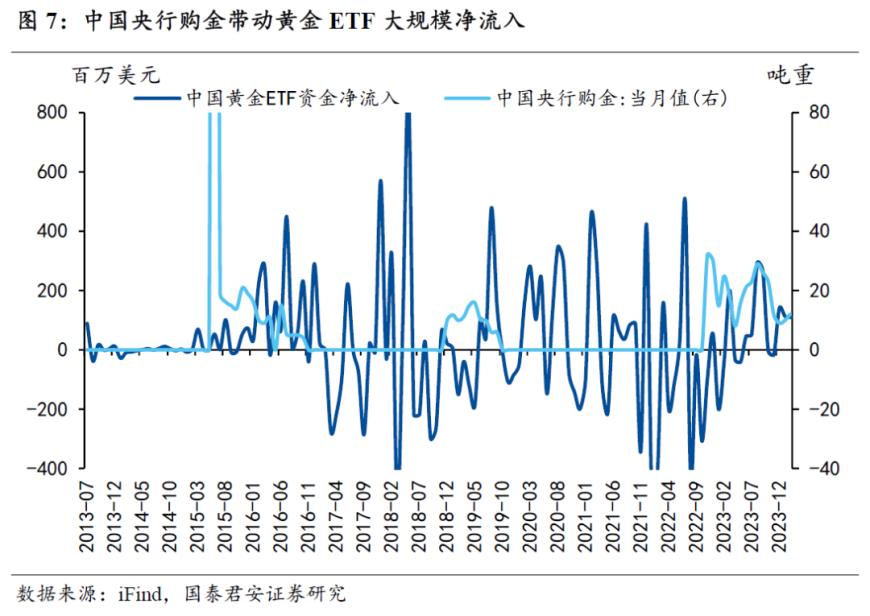

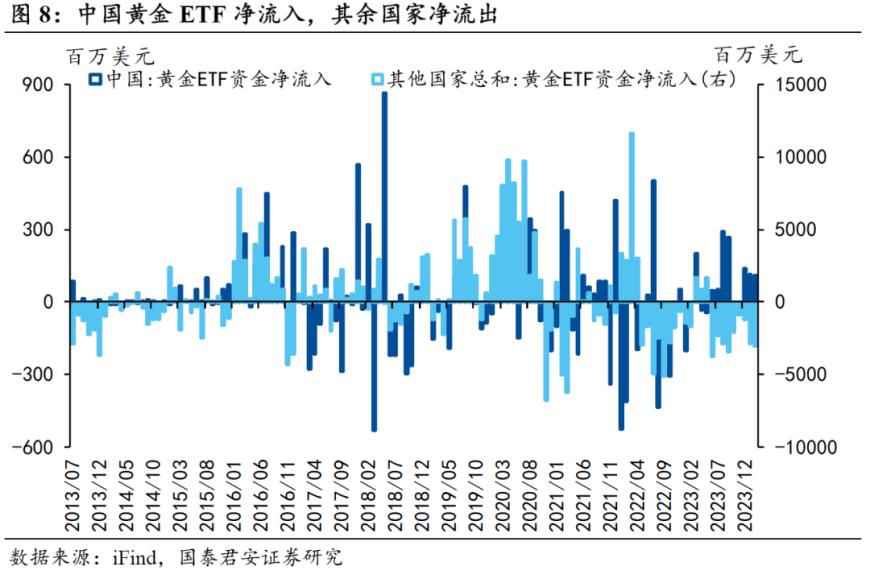

国泰君安宏观指出,黄金四大需求中的消费需求和工业需求较为稳定,投资需求和央行购金是黄金价格波动的主要推动力。从2022年11月开始,中国央行开始连续购买黄金,截止2024年2月,购买吨重占全球央行净买入的60%。与此同时,中国黄金ETF发生连续净流入,而其他国家的黄金ETF在同期为净流出。

而央行购金行为主要受稳汇率导向驱动,稳汇率仍是货币政策的重要考量,央行购金可能是为下一步操作腾出空间、创造窗口。黄金ETF大幅净流入的背后是居民储蓄释放下的资产配置行为,行情的持续增强了赚钱效应,使得黄金的收益特征在近期类似高股息。

我国货币政策决定黄金后续走势

华泰固收称,建议战略配置黄金的观点维持不变。推升本轮金价上涨的核心逻辑没有逆转,新的地缘环境以及美国债务扩张背景下,央行持续增持黄金。而地缘冲突和美联储降息有望产生助攻效应。但累计了较大涨幅后,地缘冲突缓解、美国迟迟不降息可能带来阶段性扰动。

国君宏观认为,黄金后续走势很大程度上取决于我国货币政策的取向。短期来看,国内市场利率与政策利率脱锚持续,货币政策更加注重结构性调控,政策利率下行必要性降低,央行购金需求或有所放缓;长期来看,若内部调控必要性先于外部货币政策转向,为了增强货币政策的操作自主性,央行或有进一步购金需求,并可能催生新的黄金行情。

瑞银财富管理投资总监办公室将今年底的金价预测从此前的2250美元/盎司上调至2500美元/盎司。预计黄金ETF的持有量未来或随着美联储年中启动降息而增加,因买盘往往与利率调整联动。同时,如央行和亚洲投资者这类买家对价格敏感度相对较低,因此未来数月的需求有望保持。短期内,如果美国经济数据引发市场对于美联储推迟降息的预期,那么金价可能存在回调风险。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)