21世纪经济报道 记者李愿 北京报道

多项数据表明,监管规范手工补息的政策影响仍在延续,由此产生的存款分流也发生了一些新变化。

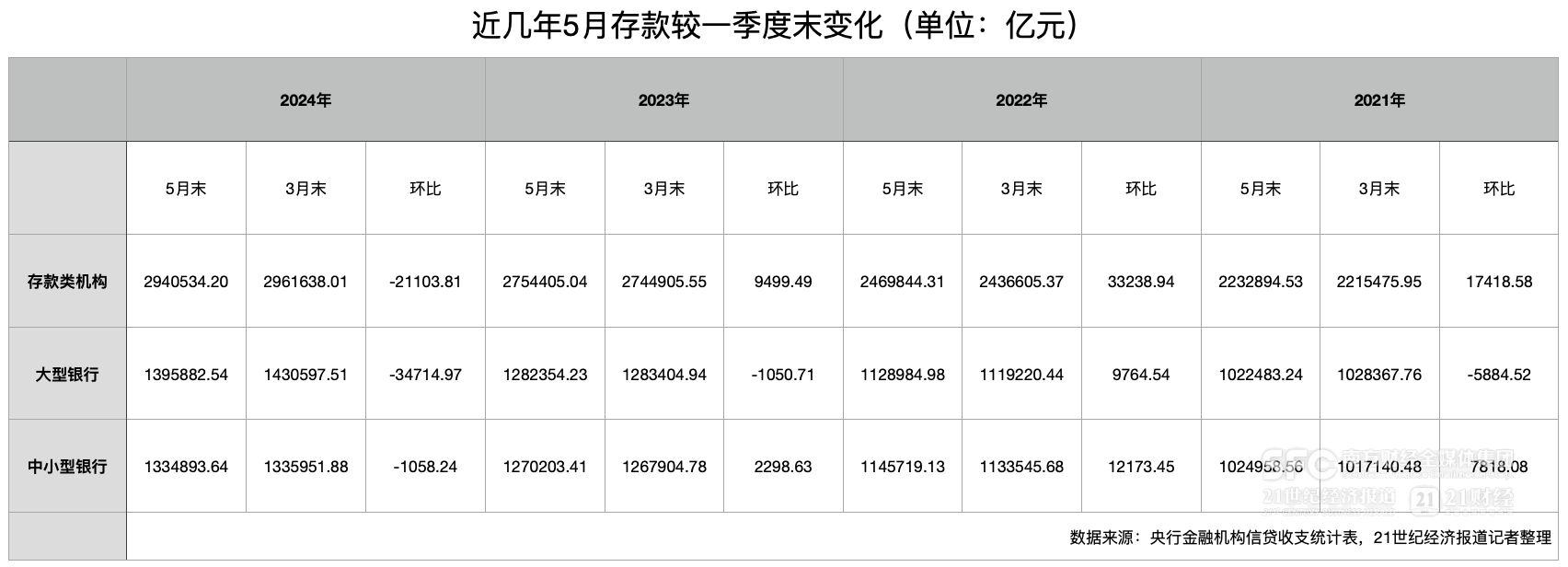

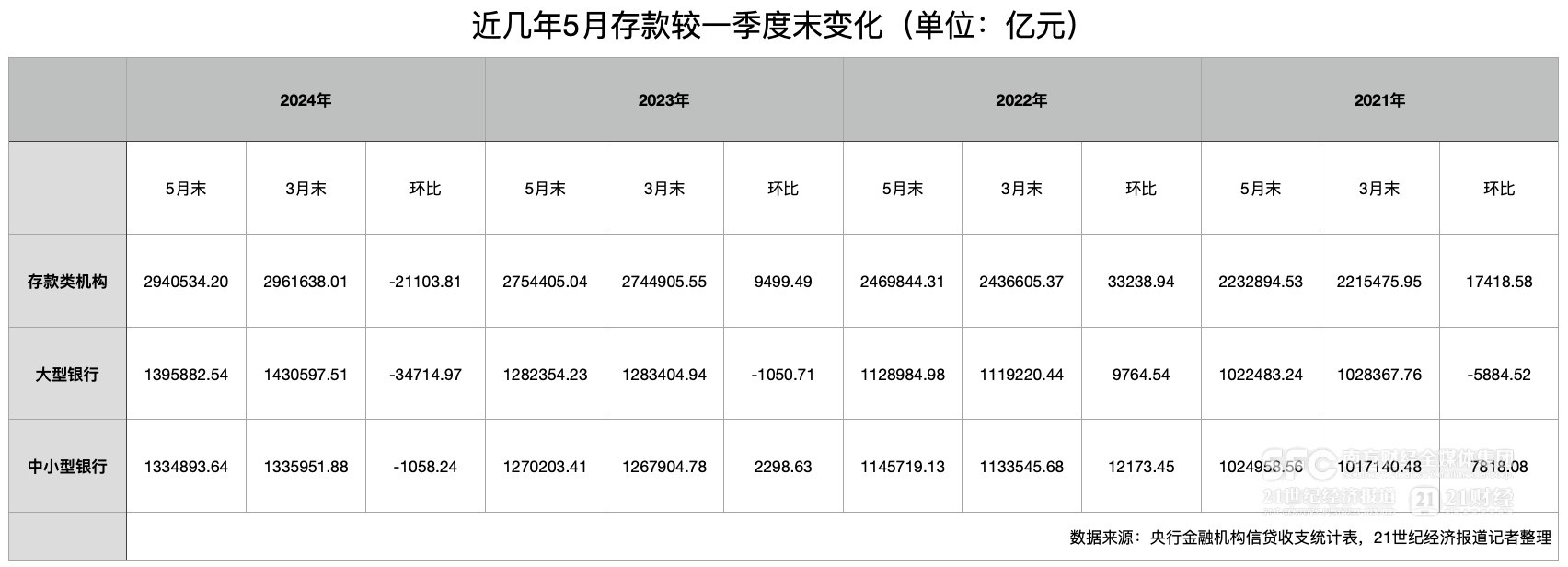

央行数据显示,截至5月末,存款类金融机构各项存款余额为2940534.2亿元,较3月末的2961638.01亿元减少21103.81亿元,其中大型银行5月末的各项存款余额较3月末减少34714.97亿元,中小银行各项存款余额较3月末减少1058.24亿元,这些数据均远高于过去3年同期。

进一步分析结构发现,截至5月末,存款类金融机构非金融企业活期存款余额为208172.81亿元,较3月末减少38237.78亿元,接近4万亿元,而非金融企业定期存款余额同期增加11417.71亿元。其中,大型银行活期存款同期减少17781.09亿元,定期存款减少2963.87亿元;中小银行活期存款同期减少23711.77亿元,定期存款增加2940.66亿元。

分析人士告诉21世纪经济报道记者,在打击资金空转、规范手工补息影响下,4月以来许多银行与大企业客户之间的协定存款和通知存款转为理财或定期存款,其中协定存款是大头,而且是计入M1的,后续影响还会持续显现。

同时,有业内人士介绍称,当前手工补息违规行为得到规范后,有部分资金通过存入财务公司等非银机构,以同业资金方式,绕道进入银行体系获取高息,进行空转套利,抬高银行负债成本,有关部门也可能在后续进一步规范,市场需警惕相应风险。

据wind统计,截至5月末,债券型基金资产规模超过9.5万亿元,同比增加约1.8万亿元。“理财产品对存款的替代属性增强,部分活期存款向理财市场分流。今年以来债券型基金收益率优势明显,相应的理财产品也受到投资者青睐。”一位银行理财公司人士对21世纪经济报道记者表示。

央行日前发布数据显示,截至5月末,M1余额为64.68万亿元,同比下降4.2%,为连续第二个月负增长,且降幅进一步加大,M1余额较3月末减少3.9万亿元。

存款数据显示,截至5月末,人民币存款余额293.26万亿元,较3月减少2.25万亿元,较4月末增加1.67万亿元。同期来看,2021年、2022年、2023年的5月末存款余额较3月末均有所增加,额度分别为17418.58亿元、33238.94亿元、9499.49亿元。

上述存款数据表明,存款在经历4月份季节性减少后,5月有所恢复,但今年恢复情况弱于前3年同期。

浙商证券首席经济学家李超分析称,5月末M1负增长,主要受企业活期存款影响,居民消费、购房的修复空间也相对受限,使得数据有所承压。结构方面,5月人民币存款同比多增约2200亿元,其中非金融企业存款减少8000亿元,非银存款增加1.16万亿。

“5月M1增速继续下滑,除了有效需求依然偏弱、信贷项目储备缺乏外,更和叫停存款手工补息的衍生影响继续发酵,居民与企业存款脱媒进程高度相关。”光大证券金融业首席分析师王一峰表示。

央行在今年一季度货币政策执行报告中表示,4月,市场利率定价自律机制发布《关于禁止通过手工补息高息揽储 维护存款市场竞争秩序的倡议》,明确要求银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息,维护市场合理竞争秩序,强化存款利率调整效果,稳定银行负债成本。

在规范手工补息的4月,大型银行、中小银行各项存款余额环比合计减少44667.83亿元,这一额度至少超过了近3年的4月大型银行、中小银行各项存款余额的减少额度。

据21世纪经济报道记者测算,5月大型银行、中小银行各项存款余额分别较3月末减少34714.97亿元、1058.24亿元,二者减少额度也再次均超过了近3年同期的额度,合计为35773.21亿元。

专家分析称,规范手工补息将推动部分企业存款向金融市场分流,企业可以增加柜台债券、理财等金融产品配置,保持相对稳定的收益。理财机构为维持产品吸引力,也会增加权益类或固定收益类资金的配置比例,提高直接融资占比,优化融资结构。

进一步分析机构间存款变化可以看到,今年5月末存款类金融机构各项存款较4月末增加17069.57亿元,这一数据高于同期人民币存款1.67万亿元,即其他机构的存款有向存款类金融机构转移,这符合历史趋势。央行口径的存款类金融机构包括银行、信用社和财务公司。

不过,5月大型银行、中小银行各项存款余额环比增加额度分别为6574.78亿元、2319.84亿元,即信用社、财务公司同期存款余额环比增加更多。

有业内人士告诉21世纪经济报道记者,当前手工补息违规行为得到规范后,有部分资金通过存入财务公司等非银机构,以同业资金方式,绕道进入银行体系获取高息,进行空转套利,抬高银行负债成本,有关部门也可能在后续进一步规范,市场需警惕相应风险。

据21世纪经济报道记者了解到,一般来说,财务公司给成员单位的存款利率普遍高于商业银行,因此上市公司根据自身利益出发,更愿意把钱存入财务公司,这也是为什么很多上市公司选择将存款放入财务公司。不过,有财务公司高管表示,财务公司考核不存在揽储任务,因此不存在手工补息做法。

更多的资金转为定期存款和理财资金。数据显示,5月大型银行活期存款、定期存款较3月末分别减少17781.09亿元、减少2963.87亿元;中小银行活期存款、定期存款同期分别减少23711.77亿元、增加2940.66亿元。

“5月单位活期萎缩压力与4月类似,预计原因上也类似,一方面源自居民消费需求偏弱,居民存款回流企业存款不畅,这是最近一年M1增速低迷的原因;另一方面增速明显跳降大概率与4月开始的手工补息整改有关,协定等类活期存款收益率明显下行后,企业压降不必要的活期留存,部分进行贷款偿还、部分转定期存款、部分流入广义基金,最终形成单位活期增速大幅萎缩,对公短期压降,单位定期仍有增长,非银存款明显增长的格局。”广发证券银行联席首席分析师王先爽分析表示。

理财资金方面,王一峰测算称,5月末全市场理财规模为29.7万亿至29.8万亿左右,较上月增长4000亿-5000亿,相较2022年-2023年5月不足1000亿的月均增量,规模增长继续超季节性。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;