21世纪经济报道记者柳宁馨 实习生柯静娴 杭州报道 上半年,海外补库存带来我国外贸好转,但海运价格上涨、一舱难求现象出现,给外贸企业带来压力。

6月底发布的数据显示,今年前5个月,我国港口外贸货物吞吐量22.2亿吨,同比增长8.9%;港口集装箱吞吐量突破了1.3亿标箱,同比增长8.8%。21世纪经济报道记者梳理发现,1—5月港口集装箱吞吐量排名前20名的港口中,9成港口实现该数值同比正增长。

外贸增长趋势也十分明显。从外贸数据看,1—5月,我国货物进出口总额175042亿元,增长6.3%。其中,出口99502亿元,增长6.1%;进口75541亿元,增长6.4%。

目前,全球港航业面临运价高涨、运输不畅的风险,尤其是红海危机的影响持续扩散带来不确定性。

中国(深圳)综合开发研究院物流与供应链研究所所长王国文在接受21世纪经济报道记者采访时表示,受红海危机影响,当前海运集装箱周转紧张,欧美尤其是欧洲航线价格居高不下,预计下半年出货旺季会加剧舱位紧张现象。

“供应链下游层层代理放大订单规模,可能会造成舱位需求猛增的假象,引发运价上涨,也就是牛鞭效应。外贸企业可考虑长期合约价格,也应当理性订舱。长远看,未来数字化将有助于实现订舱物流信息进一步透明。”王国文说。

7月以来,我国各港口陆续公布上半年业绩报告,整体呈现向好趋势。

今年上半年,天津港集团累计完成货物吞吐量2.48亿吨,同比增长3.1%;集装箱吞吐量1188万标箱,同比增长4.6%。同期,广州港预计完成集装箱吞吐量1220.6万标准箱,同比增长6.3%;预计完成货物吞吐量27777.2万吨,同比增长1.4%。

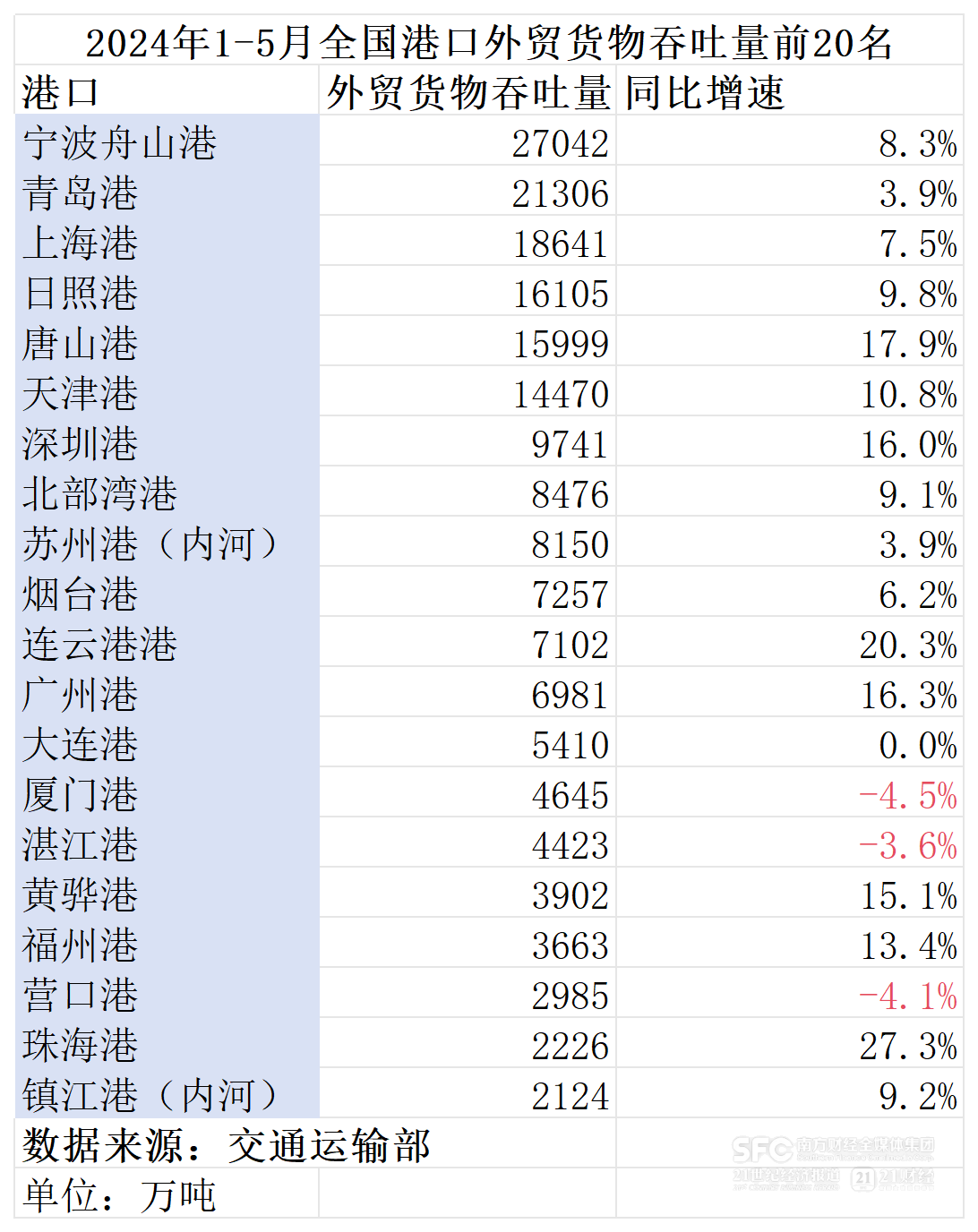

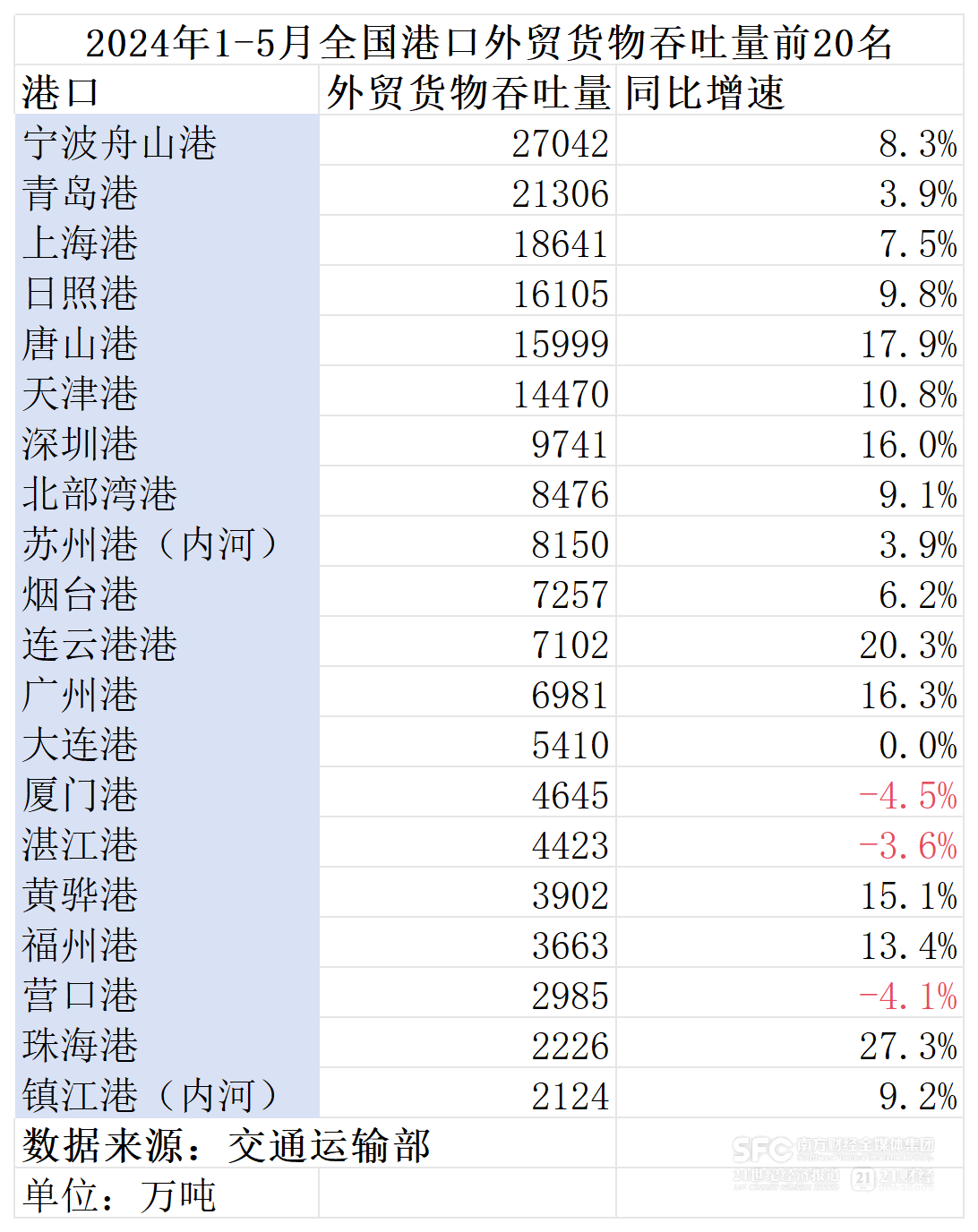

21世纪经济报道记者梳理发现,前5个月,我国港口集装箱吞吐量前10名分别为上海港、宁波舟山港、深圳港、青岛港、广州港、天津港、厦门港、苏州港(内河)、北部湾港、日照港。同期,我国港口外贸货物吞吐量前10名为宁波舟山港、青岛港、上海港、日照港、唐山港、天津港、深圳港、北部湾港、苏州港(内河)、烟台港。

从主要港口看,宁波舟山港前5个月货物吞吐量为5.9亿吨,位列第一。同期,唐山港、上海港货物吞吐量均超过3亿吨。1—5月,宁波舟山港、青岛港、上海港、日照港、唐山港、天津港的外贸货物吞吐量均超过1亿吨。

1—5月,上海港集装箱吞吐量2086万标箱,继续保持第一。此外,宁波舟山港、深圳港、青岛港、广州港集装箱吞吐量均超过1000万标箱。

港口吞吐量是国际贸易和全球经济的“晴雨表”。今年前5个月,我国货物贸易进出口总值17.5万亿元人民币,同比增长6.3%;按美元计价,同期我国进出口总值2.46万亿美元,增长2.8%。

根据海关总署公布的数据,前5个月,东盟为我国第一大贸易伙伴,我国与东盟贸易总值为2.77万亿元,增长10.8%,占我国外贸总值的15.8%。与欧盟、美国、韩国贸易总值紧随其后。

在王国文看来,外贸增长原因是多方面的,当前我国与东盟贸易继续扩大,RCEP实施让中国与东盟国家经贸投资往来更加密切,RCEP区域内供应链重构带来贸易增长,不仅是消费品贸易,也包括投资带来的工业设备贸易。欧盟和美国仍然是我国第二、第三大贸易伙伴,当前欧美补库存需求也拉动贸易增长。

交通运输部规划研究院编写的《中国港口运行分析报告(2024)》提出,2023年,我国外贸海运量占世界海运量的比重达30.1%,较上年上升2.2个百分点。其中,矿石、煤炭、原油和集装箱占比分别为75.4%、27.2%、24.7%和23.3%。

展望2024年,上述《报告》认为,地缘政治冲突引发经济分割和供应链重组影响仍然存在,预计世界海运需求将保持正增长,据英国造船和海运动态分析机构“克拉克森研究”预计海运量增长幅度在2%左右。

港口是全球贸易的生命线,超过80%以上的国际贸易都是通过海上运输实现的,其中绝大部分通过集装箱运输。

今年上半年,港航业最大的变数是国际政治形势变化,尤其是红海危机持续发酵,集装箱中转时间、运输时间更长,成本也更高,给全球供应链安全稳定持续带来挑战。全球大宗货物进出口主要依赖海运,一旦供应链体系出现了堵链、阻链,将对全球经贸带来极大影响。

航运价格指数直观反映了集装箱运价的上涨情况,中国出口集装箱综合运价指数在6月已经比年初增加了80%,反映即期市场的运价指数增幅更大。

今年6月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1769.43点,较上月平均大幅上涨30.2%;反映即期市场的上海出口集装箱综合指数平均值为3438.50点,较上月平均大幅上涨30.1%。

集装箱各船型市场租金涨幅也较大。据英国造船和海运动态分析机构“克拉克森研究”统计,6月份,2750TEU(标箱)、4400TEU、6800TEU、9000TEU船舶租金较上月分别上涨43.5%、40.9%、29.6%、49.2%。

在王国文看来,当前运价高涨不下的最大原因是红海危机让航运成本大幅度提高,船公司绕行好望角增加了航程,也增加安保成本,同时集装箱周转时间延长,多种因素促使船公司在高成本下保持高运价。

浙江省海港集团、宁波舟山港集团副总经理倪彦博在2024海丝港口合作论坛上也表示,红海危机严重扰乱海上贸易通道,导致很多国家的航线变更、远洋运输费用上涨以及航运的延误,船公司预估亚欧之间有效集装箱运力减少20%以上,海外港口因为船舶集中到港造成严重拥堵,全球集装箱运输价格持续上涨。

原本,4—6月是航运淡季,尚未到圣诞等节日出货季,而疫情期间“缺箱”情况也带来集装箱新增供给增加,甚至在去年还出现港口空箱堆积的现象,可以说当前集装箱总量是足够甚至是过剩的。

《中国港口运行分析报告(2024)》提出,受2021年至2022年高峰期大量下订单造船的影响,2024年集装箱运力供给将有较大增长。因此集装箱运力过剩局面将比较严峻,但突发因素的影响会造成运价波动。

目前运力仍然供需失衡,存在一舱难求现象,如何看待集装箱供需的短期和长期矛盾?

王国文认为,当前不是集装箱总量不足的问题,总体看集装箱不会出现短缺,而是地缘政治影响集装箱周转时间延长,占据了箱量和运力,带来涨价和运力紧张。

交通运输部水运科学研究院经济政策与发展战略研究中心副主席张哲辉在2024海丝港口合作论坛上表示,受红海危机带来的船舶绕航影响,从供需来看,供给端出现了缺口,如果新增运力达不到这个缺口,就会引起供需的失衡,带来的结果就是在供需失衡的情况下,运价快速上涨,5月是航运淡季,但集装箱运价还是高企,给货主企业、商贸企业带来了很大的压力。

王国文向21世纪经济报道记者解释道,当前虽然是出货淡季,但因为供应链周转周期延长,“原本货物交付周期20天,现在大概是45天,就需要多一倍的集装箱参与周转,也需要多一倍的运力在海上运行。”

“举例来看,如果一段时间内,货量少一半,但运力也少一半,就抵消了出货淡季货量下降的效应,仍然会出现运力紧张。”王国文说。

从具体航线看,欧地航线运价、北美行情涨势延续。6月,中国出口至欧洲、地中海航线运价指数平均值分别为2607.88点、3123.84点,较上月平均分别上涨34.9%、23.1%,反映即期市场的上海港出口至欧洲和地中海基本港市场运价平均值分别为4336美元/TEU和4969美元/TEU,较上月环比分别大涨32.7%、18.0%。

受北美市场补库存需求影响,当前北美航线运输需求维持在较高水平,运力供给仍然较紧张,市场运价延续上涨走势。6月,中国出口至美西、美东航线运价指数平均值分别为1391.08点、1505.62点,分别较上月平均大幅上涨32.7%、31.6%。

在王国文看来,7月即将迎来出货旺季,目前红海危机的缓解迹象仍不明朗,预计出货高峰期叠加集装箱周转期延长,下半年欧美航线还会造成运力紧张现象,运价也很难下降。

外贸企业将面对更高昂的物流成本。21世纪经济报道记者此前采访部分外贸企业了解到,目前最困扰企业的是运价上涨、舱位难订,以及延长交期带来的收款周期延长,这给企业带来巨大的现金流压力。目前不少企业咨询保险赔付,也考虑和船公司签订长期合约。

“对货主而言,需要增加供应链的周转,原本到欧洲的货物交付可能在30~40天完成,现在则需要2~3倍多的库存抵消货品在途的占用,需要相当大的资金,建议货主充分考量下半年的运价变动因素,也可以考虑与船东签订长期合约。”王国文说。

对于中小企业而言,当货量还不足以签订长期合约时,面对强势的运价涨价情况又应当如何做?

一位货代行业从业者告诉21世纪经济报道记者,货主可以尽量多方比较,增加信息透明度,选择可信度较高的货代,越是面对运价高、舱位紧张情况,越要理性订舱,不能只图价格低,更要看订舱效果和综合服务。

王国文也认为,下半年海运行业的牛鞭效应可能会加剧。牛鞭效应指供应链下游需求的微小变化引起供应链上游供应的极端变化,这由在链上传递订单的串行性质和在链下移动产品的固有运输延迟造成。

“实际上,集装箱运输需求并没有那么多,多层级的代理层层放大订单规模,造成货源量猛增的假象,将放大的需求这一假象传导至船公司,也是运价上涨的原因。近年来,港口向贸易和供应链服务中心转变,也在建设数字化订舱平台,减少订舱层层代理环节,未来数字化是解决牛鞭效应的最好手段。”王国文说。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;