半导体行业需求回暖,韦尔股份预计上半年业绩高增。

近日,韦尔股份(603501.SH)发布2024年半年度业绩预告,公司预计2024年上半年实现归母净利润13.08亿元至14.08亿元,同比增长754.11%至819.42%,业绩数据超预期。

除韦尔股份外,澜起科技(688008.SH)、佰维存储(688525.SH)等公司预计上半年归母净利润增幅也在100%以上,显示出全球半导体产业复苏明显。业内人士表示,行业在经历低迷后,已经步入上行周期。市场普遍对下半年半导体产业的景气度持乐观态度。

市场需求复苏,业绩持续回暖

根据韦尔股份7月5日晚间披露的半年度业绩预告,公司预计今年上半年实现营收119.04亿元至121.84亿元,同比增长34.38%至37.54%;预计实现归属于母公司所有者的净利润为13.08亿元至14.08亿元,同比增长754.11%至819.42%;预计实现归属于母公司所有者的扣除非经常性损益的净利润为13.18亿元至14.18亿元,同比增长1769.15%到1895.79%。

韦尔股份表示,2024年上半年,市场需求持续复苏,下游客户需求有所增长,伴随着公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司的营业收入实现了显著增长。此外,公司积极推进产品结构优化及供应链结构优化,公司的产品毛利率逐步恢复,整体业绩显著提升。

公开资料显示,韦尔股份是一家主要从事芯片设计业务的Fabless芯片设计公司,是全球前十大无晶圆厂半导体公司之一。作为全球知名的提供先进数字成像解决方案的芯片设计公司,公司产品已经广泛应用于消费电子和工业应用领域,包括智能手机、汽车电子、医疗成像等领域。

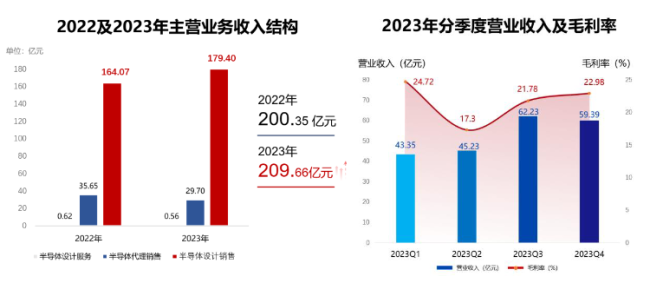

事实上,韦尔股份的经营业绩从去年下半年就已出现拐头迹象。2023年,该公司主营业务收入209.66亿元,相比2022年同期增长4.65%。其中半导体设计销售业务实现营收179.40亿元,同比增长9.34%,占主营业务收入的比例为85.57%,可见公司的核心业务增长较为稳健。

览富财经网注意到,韦尔股份的半导体设计服务业务毛利率高达98.72%,但该项业务的营业收入相对较少,占比仅为0.27%,短期内对公司业绩的贡献较小。接下来,韦尔股份应重点开拓这项业务,以形成新的利润增长点,实现业绩的持续增长。

有望穿越周期重回增长轨道

与一年前相比,韦尔股份的现状已有明显改善。

回顾2023年,由于消费电子的疲软,韦尔股份的业绩受到较大影响,面对连续下滑的业绩,韦尔股份当时将业绩下滑的原因归结为“销售收入下降”。有意思的是,韦尔股份的业绩出现较大幅度的下滑,但其股价却并未受到太大影响,一直处于横盘震荡的走势中。

从产品分类来看,韦尔股份的核心产品是Cmos图像传感器,而该传感器则广泛应用于手机摄像头、汽车摄像头等领域。进入2024年之后,手机行业和新能源汽车行业景气度提升,助推韦尔股份业绩回暖。

需要说明的是,半导体行业有周期性,但是企业发展与公司自身产品及技术实力关系较大,公司的技术是否领先、IP是否足够优质,产品线是否足够完善,都将对公司的持续发展起到至关重要的作用。

韦尔股份表示,目前公司在手机、汽车市场的份额增长,主要得益于技术领先。后续公司将努力做到明年、后年及更长时间维度上的持续领先,以抵御行业周期性波动的风险。

华金证券在研报中指出,华为Mate 70预计将搭载豪威OV50系列传感器,下半年新机陆续发布将推动50MP系列芯片持续放量,同时手机副摄像头等后置配置正逐渐升级至50MP,行业龙头韦尔股份有望穿越周期重回增长轨道。

多家公司净利润翻倍

除韦尔股份外,还有多家半导体企业也纷纷传来“喜报”。

截止到7月7日,包括韦尔股份、澜起科技、佰维存储、南芯科技(688484.SH)、鼎龙股份(300054.SZ)等A股半导体行业上市公司率先披露了上半年业绩预告,这些公司预计上半年归属于母公司所有者的净利润增幅都在100%以上。

在海外厂商方面,三星电子、美光科技等企业也披露了远超预期的业绩数据。

本轮半导体周期是全球第五轮周期。与此前几轮周期相同的是,行业发展都受到了新技术的驱动;而不同的是,半导体的应用场景正在明显扩大。

分析人士认为,随着全球消费电子市场的回暖,叠加AI产业的发展,未来芯片行业的景气度还将继续提升,半导体的“芯”动时刻已经来临。

中泰证券表示,电子板块2023年第三季度出现库存拐点,2024年第一季度逐渐走出周期低谷,盈利拐点已现。随着第二、三季度逐步进入消费旺季,预计半导体公司的业绩有望持续。可以关注下游需求有望超预期的方向。

从盘面表现看,韦尔股份在业绩披露后的首个交易日(7月8日)高开后回落,最终收涨4%;澜起科技同样大幅高开后回落,最终收涨3.87%。也许是股价长期调整的原因,这些半导体企业即使交出了比较亮眼的财报数据,也没能讨得投资者的欢心。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;