海通宏观 | 梁中华团队

·概 要 ·

6月社融受到哪些因素影响:首先,我们认为,禁止手工补息、金融“挤水分”的影响还在继续,当前数据与历史数据的可比性变弱。其次,相比于之前年份常在季末冲量的行为,当前政策持续引导淡化对数量目标的关注,信贷投放节奏趋于均衡,6月银行并没有明显的贷款冲量行为。最后,实体经济的内生增长动力仍待提振,接下来还需要更多政策的发力。

风险提示:房地产走势的不确定性。

7月12日,央行公布2024年1-6月社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元;社融存量同比回落至8.1%。上半年人民币贷款增加13.27万亿元,推算得到6月人民币贷款新增2.13万亿元,同比少增9200亿元。我们解读如下:

1、社融继续低增长

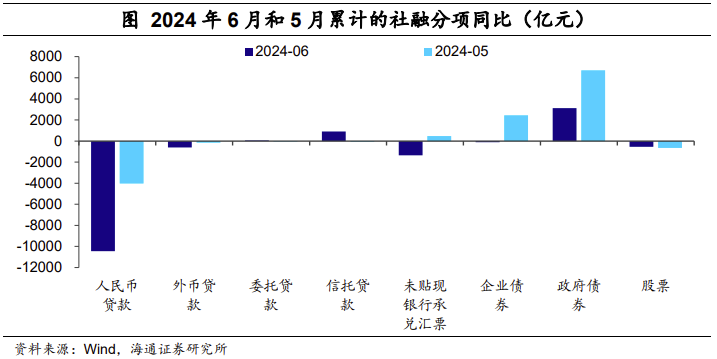

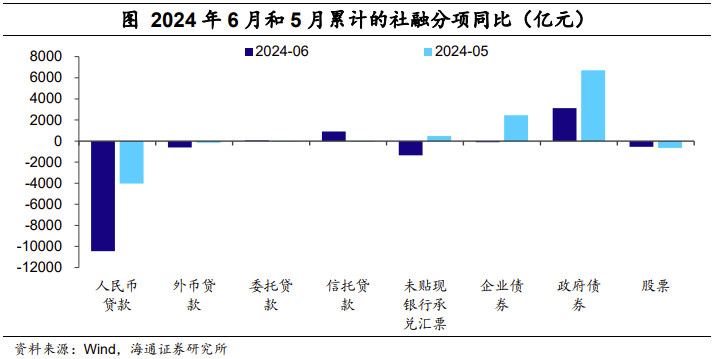

社融继续低增长,政府债支撑减弱。根据前六个月数据推算,6月新增社融3.3万亿元,同比少增9283亿元,带动社融存量增速重新回落至8.1%。一方面,政府债发行较前一月有所放缓,对社融的支撑减弱;另一方面,政策上持续引导淡化对数量目标的关注,季末冲量力度不强,人民币贷款形成拖累。而总体上,数据依然体现了经济需求有待政策提振。

具体的,6月政府债净融资8487亿元,同比多增3116亿元,相比5月的发行速度有所放缓(5月净融资超1.2万亿元,同比多增约6700亿元)。企业债净融资2128亿元,环比边际改善,同比少增121亿元。

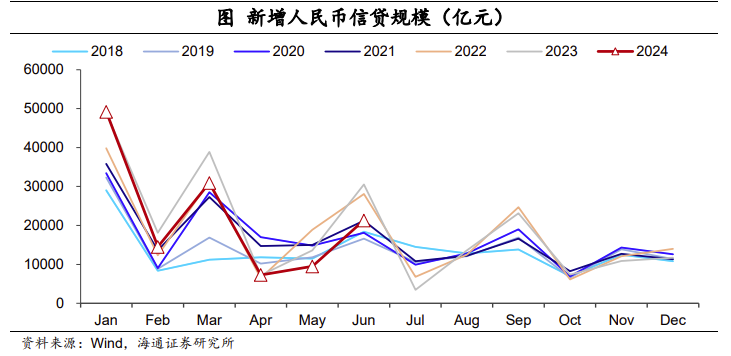

6月新增人民币贷款2.2万亿元,同比少增1万亿元,规范手工补息、金融挤水分仍造成一定影响。非标融资方面,信托融资表现较好,6月信托贷款新增748亿元,为2018年行业整改以来的单月新高。

2、有效需求待提振

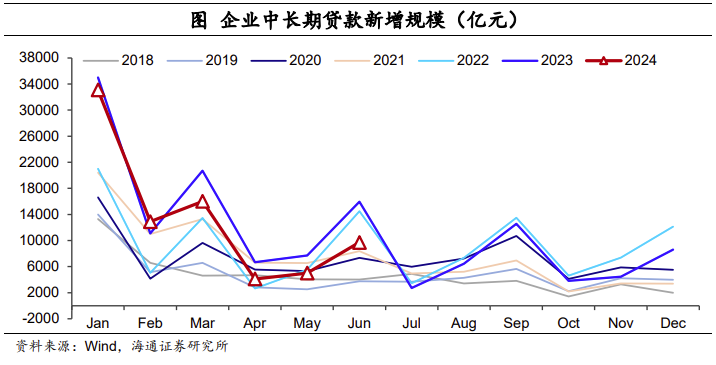

6月新增人民币贷款2.13万亿元,同比少增9200亿元,除了金融数据“挤水分”的影响外,经济有效需求还有待进一步提升。同时,从信贷的分项看,银行季末冲量的动力也并不强,6月企业票据融资减少393亿元、企业中长贷同比少增6233亿元,相比于2022年、2023年季末明显的冲量行为,今年上半年信贷投放节奏整体比较均衡。

企业中长贷同比少增。6月企业信贷新增1.63万亿元,同比少增6503亿元。其中企业中长贷新增9700亿元,同比少增6233亿元,少增幅度较4月、5月扩大,不过也受到去年同期高基数的影响:2022年和2023年,部分银行选择将项目储备集中在季末月份释放,6月的贷款冲量力度都较大。另一方面,从PMI、工业企业利润等数据来看,当前经济存在外需有韧性、内需相对不足的分化,企业投融资活动确实也存在进一步提振的空间。

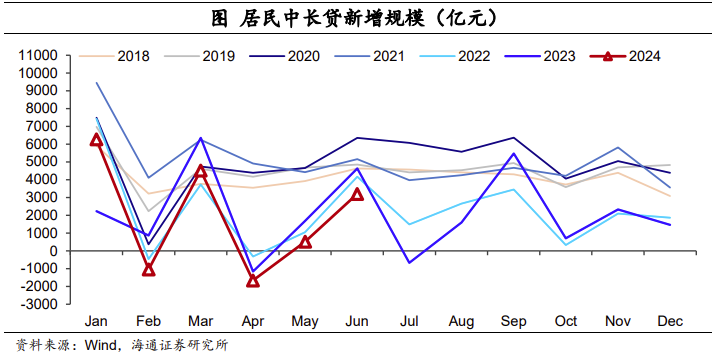

6月居民信贷新增5709亿元,其中短贷新增2471亿元(同比少增2443亿元),中长贷新增3202亿元(同比少增1428亿元),均处在历史同期低位。随着核心城市地产政策密集落地,6月地产销售数据出现改善,比如30大中城市商品房成交面积同比降幅收窄至19.5%(5月为-38.1%),部分支撑了居民中长贷表现。但房贷利率、尤其是存量房贷利率较高的问题仍未得到有效解决,居民提前还贷的势头或仍在延续,最终6月融资的改善幅度也比较有限,因此我们认为,未来仍需进一步下调存量房贷利率。

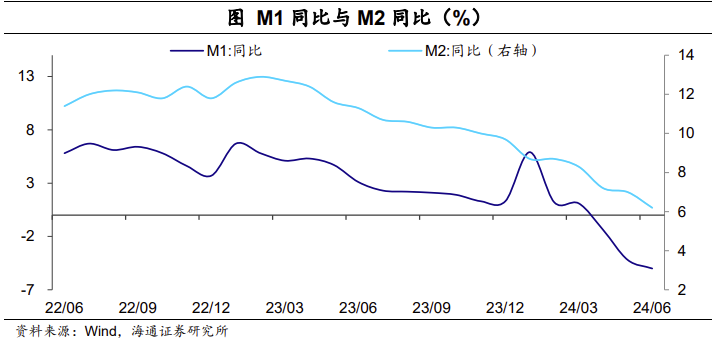

3、M1、M2继续回落

货币方面,整治资金空转、规范手工补息的影响还在继续,6月M2同比再回落0.8个百分点至6.2%,M1同比继续走低至-5.0%(5月同比为-4.2%)。从结构看,M1下降主要是由企事业单位活期存款减少形成的,尤其是企业活期存款减少,而现金变化不多:房企流动性偏紧、企业存款定期化都是成因。

综上所述,我们可以从三个方面来解释6月社融为何继续低增长:首先,禁止手工补息、金融“挤水分”的影响还在继续,当前数据与历史数据的可比性变弱。其次,相比于之前年份常在季末冲量的行为,当前政策持续引导淡化对数量目标的关注,信贷投放节奏趋于均衡,6月银行并没有明显的贷款冲量行为。最后,经济的需求增长动力仍待提振,接下来还需要更多政策的发力。

风险提示:房地产走势的不确定性。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;