来源:华福研究

//核心结论//

2024年二季度以来,A股市场行情震荡下行,整体表现相对弱势。从4月1日至7月24日,偏股混合型基金指数跑赢万得全A指数约2.6个点,主动管理型公募基金过去三年持续跑输大盘现象开始有所改变,但仍然没有取得正的绝对收益。从主动偏股型基金二季报调仓情况看,二季度调仓后主动偏股型基金重仓股估值有所抬升。前100名重仓股在本次调整中增配电子、汽车、公用事业等行业股票,这一行业配置与二季度以来行情特征较为匹配,为偏股混合型基金指数跑赢大盘做出了正的贡献。

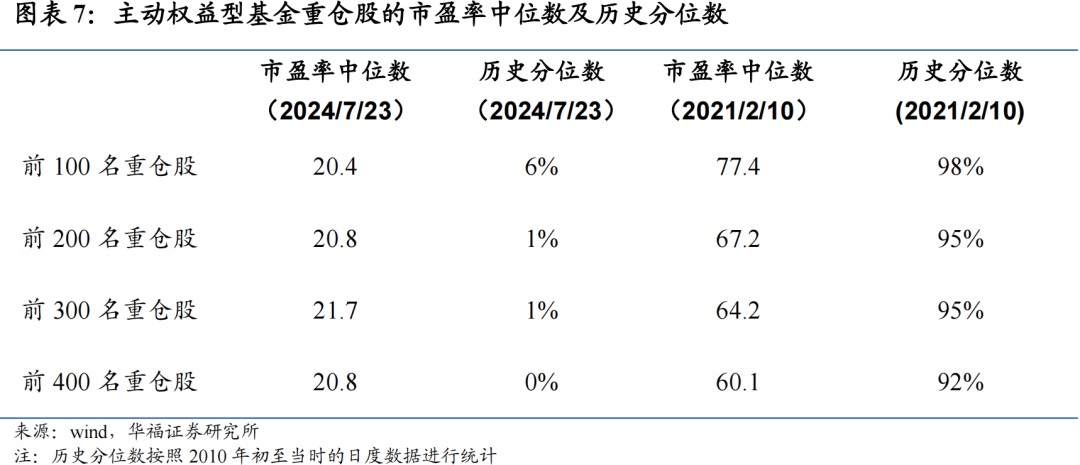

从主动权益型基金的重仓股绝对估值来看,截至2024年7月23日,前100、200、300、400名重仓股市盈率中位数分别为20.4、20.8倍、21.7倍、20.8倍,分别位于2010年至今6%、1%、1%、0%的历史分位数,都处于历史底部水平。从主动权益型基金的重仓股相对估值来看,基金重仓股市盈率中位数从2021年初相对大盘估值中位数的大幅溢价转为估值明显折价。

目前A股市场主要宽基指数已经出现明显超调,本轮市场快速下行在历史上已经处于极端情况,同时偏股混合型基金跑输大盘的时间已突破此前记录。2024年二季度至今,主动管理型公募基金的业绩表现持续跑输大盘现象开始有所改变。展望后市,今年来政策基调是发展新质生产力,科技创新将持续构成年内的主旋律。产业方面,人工智能在全球范围内方兴未艾,正在掀起新一轮科技革命。周期方面,乘用车、计算机设备行业ROE处于历史低位,半导体周期有望见底回升。政策方面,鼓励发展新质生产力和科技创新的相关政策正在密集推出陆续落地。

//报告正文//

01基金二季报后的重仓股估值水平

2024年二季度以来,A股市场行情震荡下行,整体表现相对弱势。从4月1日至7月24日,万得全A指数录得9.7%的跌幅,偏股混合型基金指数累计下跌7.1%,跑赢万得全A指数约2.6个点。主动管理型公募基金的业绩表现持续三年跑输大盘现象开始有所改变,但仍然没有取得正的绝对收益。

目前公募基金2024年二季报已基本披露完毕,其中包含前10大重仓股相关信息(全部持股信息尚待基金半年报发布时披露)。主动偏股型基金在2024年二季度对部分重点持仓做出调整,前100名、200名、300名、400名重仓股分别新纳入(剔除)股票22、42、46、66只。替换比例分别为22%、21%、15.3%、16.5%。

以主动偏股型基金前100名重仓股为例,本次调整新纳入了6只电子行业股票,以及增配了部分汽车、公用事业行业股票,另外剔除了多家食品饮料、电力设备、计算机等行业股票。这与二季度以来的行情特征较为匹配,这样的行业配置为偏股混合型基金指数跑赢大盘做出了正的贡献。

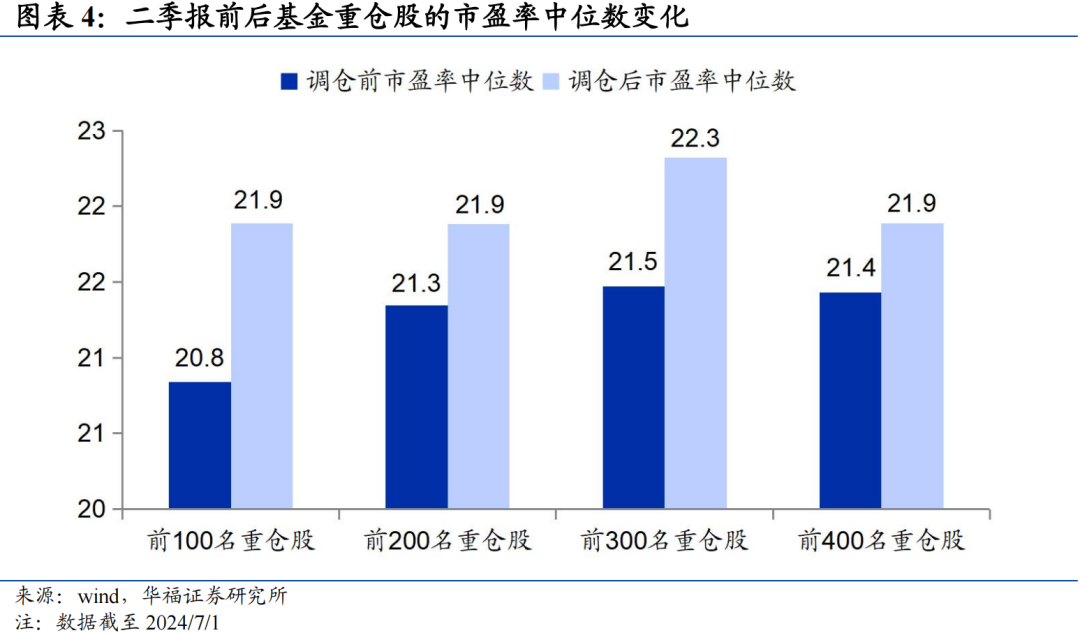

二季度调仓后主动偏股型基金重仓股估值有所抬升。以基金重仓股的市盈率中位数(剔除负值)作为参考,仅考虑调仓当日更换成分股的影响,可以发现本次调仓后的市盈率中位数普遍抬升,风格趋向于成长。前100、200、300、400名重仓股的市盈率中位数分别从20.8、21.3、21.5、21.4倍提高至21.9、21.9、22.3、21.9倍。

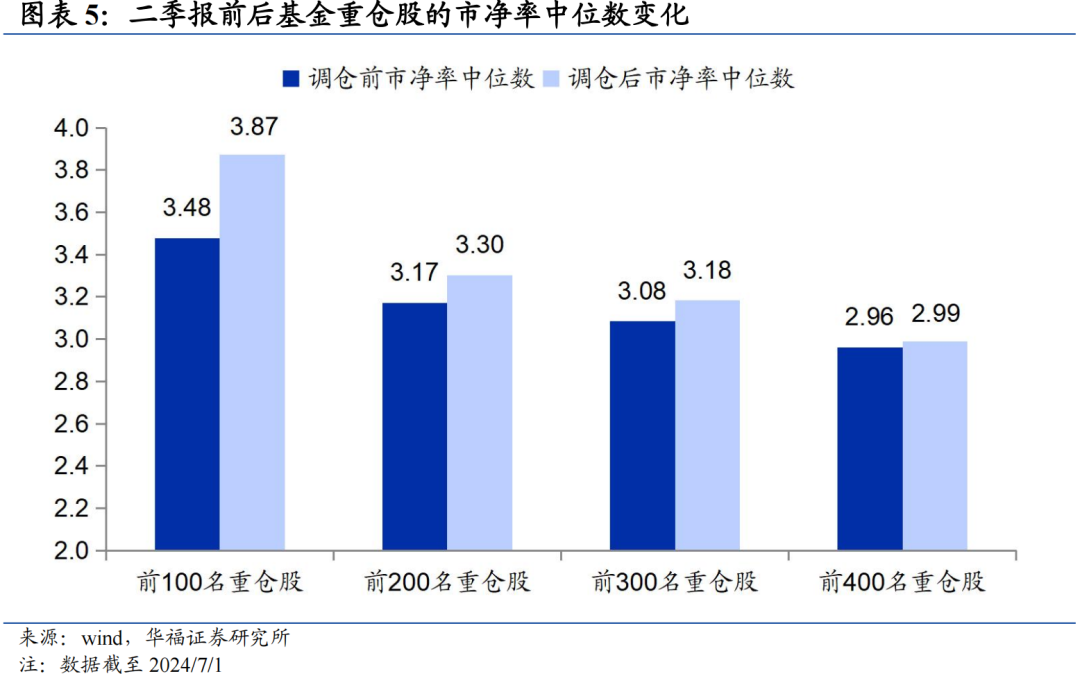

市净率方面,前100、200、300、400名重仓股的市净率中位数分别从3.48、3.17、3.08、2.96倍提高至3.87、3.30、3.18、2.99倍。

从主动权益型基金的重仓股绝对估值来看,截至2024年7月23日,前100名重仓股市盈率中位数为20.4倍,位于2010年至今6%的历史分位数水平。基金重仓股的估值已降至历史明显偏低水平。

截至2024年7月23日,前200、300、400名重仓股市盈率中位数分别为20.8倍、21.7倍、20.8倍,分别位于2010年至今1%、1%、0%的历史分位数,都处于历史底部水平。

从主动权益型基金的重仓股相对估值来看,截至2024年7月23日,前100名重仓股市盈率中位数除以全部A股市盈率中位数(26.7倍)的当前比值为0.76倍,位于2010年至今47%的历史分位数水平,这一比值已降至2010年以来的历史中枢水平以下。

截至2024年7月23日,前200、300、400名重仓股市盈率中位数相对全部A股的比值分别为0.78倍、0.81倍、0.78倍,分别位于2010年至今的42%、43%、23%历史分位数水平,均已降至历史中枢水平以下。基金重仓股市盈率中位数与大盘相比,从2021年初的估值大幅溢价转为估值明显折价。

目前A股市场主要宽基指数已经出现明显超调,本轮市场快速下行在历史上已经处于极端情况。与此同时,在过去的近三年时间里,偏股混合型基金无论是绝对收益还是相对收益均表现不佳,偏股混合型基金跑输大盘的时间已突破此前记录。深度回调后的基金重仓股绝对估值已降至历史底部水平,估值进一步下探的空间十分有限。2024年二季度至今,主动管理型公募基金的业绩表现持续跑输大盘现象开始有所改变。

展望后市,今年来政策基调是发展新质生产力,科技创新将持续构成年内的主旋律。产业方面,人工智能在全球范围内方兴未艾,正在掀起新一轮科技革命。周期方面,乘用车、计算机设备行业ROE处于历史低位,半导体周期有望见底回升。政策方面,鼓励发展新质生产力和科技创新的相关政策正在密集推出陆续落地。

02风险提示

历史经验不代表未来、宏观经济不及预期、地缘政治风险超预期等。

本文来自华福证券研究所于2024年7月26日发布的报告《二季报后的基金重仓股估值现状》。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;