老百姓自己的生活平台

2024-07-27 22:59:48

来源:民银研究

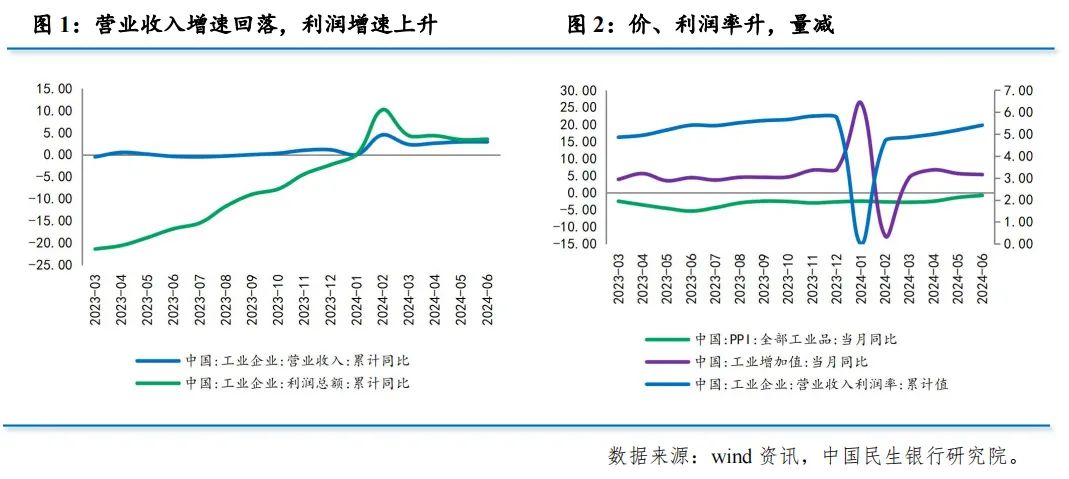

1-6月,全国规模以上工业企业实现利润总额35110.3亿元,同比增长3.5%,较1-5月增速提高0.1个百分点。6月份,规上工业企业利润7566.5亿元,同比增长3.6%,连续三个月正增长,但增速较5月上升2.9个百分点。整体而言,工业企业利润平稳增长,增速加快。

一、工业企业利润增速加快

1-6月,按可比口径计算,全国规模以上工业企业利润总额累计同比增长3.5%,高于1-5月增速0.1个百分点。6月当月,规上工业企业利润同比增长0.7%,较5月上升2.9个百分点。6月规模以上工业企业营收同比增长2.9%,较5月回落0.9个百分点。

从量-价-利润率三要素来看,表现为两升一降。1-6月PPI同比-2.1%,较1-5月收窄0.3个百分点。但1-5月工业增加值同比6.0%,较1-5月回落0.2个百分点;1-6月规上工业企业营业收入利润率为5.41%,同比增速持平,较1-5月上升0.2个百分点,与成本下降相关。价与利润率改善共同驱动工业企业利润恢复向好。

二、采矿业降幅缩窄,制造业、电热气水业利润增速回落

1-6月,在41个工业大类行业中,有32个行业上半年利润同比增长,增长面为78.0%,与1-5月份持平,反映工业景气度表现平稳。

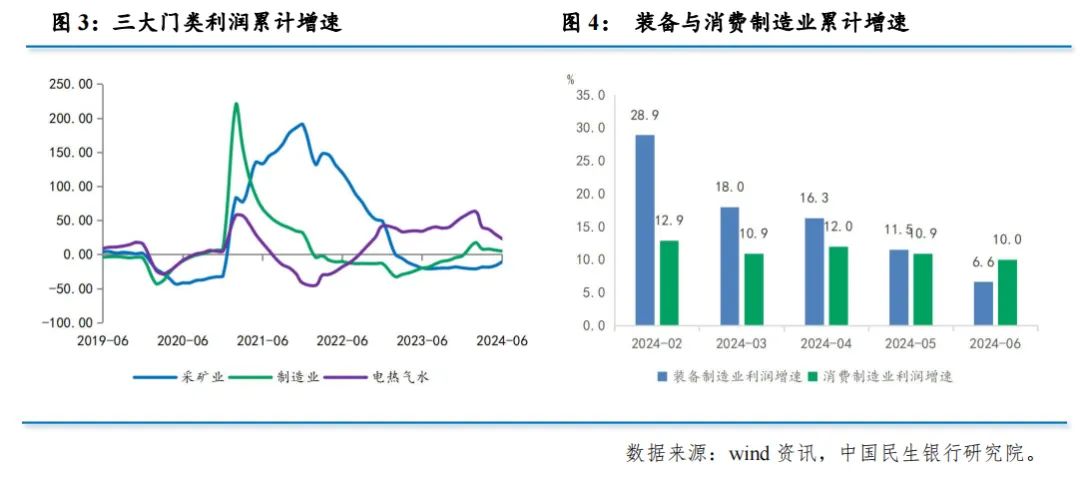

从三大门类看,1-6月采矿业利润总额同比下降10.8%,降幅比1-5月份收窄5.4个百分点。从三要素来看,1-6月采矿业工业增加值同比增速为2.4%,较1-5月上升0.4个百分点;1-6月营业收入利润率增速为-6.9%,较1-5月收窄3.5个百分点;价格改善,除黑色金属矿采选业PPI累计同比较1-5月回落0.4个百分点外,煤炭、非金属矿采选业PPI累计同比降幅收窄,有色金属矿、石油和天然气采选业PPI累计同比因6月国际铜铝等金属及石油价格上升而有不同程度的上升。量、价、利润率全面改善下,采矿业降幅缩窄,上游行业效率持续修复。

1-6月电力热力燃气及水生产和供应业利润增长23.1%,继续保持较快增长,但较1-5月回落6.4个百分点。其中,受夏季需求高峰的带动,电力行业利润增长27.2%,增速最快,不及1-5月的35.0%。三要素中,1-6月电热气水业工业增加值增速为6.0%,较1-5月回落0.2个百分点;1-6月营业收入利润率同比增长15.7%,较1-5月放缓5.4个百分点;水电燃价格走势表现分化,其中电力热力、燃气、水生产和供应业1-6月PPI同比分别较1-5月分变化-0.1、0.2、0.0个百分点。可见,生产和利润率回落是1-4月电热气水业利润增速放缓的主要拖累。

1-6月制造业利润增长5.0%,增速较1-5月回落1.3个百分点。三要素中,1-6月制造业增加值增速为6.5%,较1-5月回落0.2个百分点;营业收入利润率同比增长1.1%,较1-5月回落0.8个百分点;制造业各细分行业中,约半数行业PPI累计同比持平前值,其余行业涨跌互现,幅度较小。生产放缓与利润率下滑导致制造业利润增速下降。

制造业中,中游的装备制造业仍是工业企业利润增长重要引擎。随着制造业高端化、智能化、绿色化步伐加快,装备制造业利润保持较快增长,1-6月份装备制造业利润同比增长6.6%,拉动规上工业利润增长2.2个百分点,对规上工业利润增长贡献率超60%,是贡献最大的行业板块,但增速较1-4月回落4.8个百分点。其中,受益于智能手机、集成电路、新能源汽车等高科技产品生产销售的快速增长,电子、汽车行业利润增速分别达到24.0%、10.7%,受造船业竞争力提升、订单快速增长的带动,铁路船舶航空航天运输设备行业利润累计增长36.0%。1-6月上游原材料制造业利润同比下降8.5%,降幅较1-5月收窄6.6个百分点。其中,受房地产新开工面积降幅收窄、大规模设备更新政策效果显现等因素推动,钢铁需求有所回升,钢铁行业利润持续修复、利润保持正增长,有色冶炼行业因产品价格上涨也实现利润大幅增长。受工业品出口增长加快、去年基数较低的影响,1-6月下游消费品制造业利润同比增长10.0%,但国内消费疲弱,导致增速较1-5月回落0.9个百分点。其中,造纸、纺织、文教工美、印刷、农副食品等行业利润增长较快。

三、企业重现主动补库存迹象

6月末工业企业产成品存货名义增速为4.7%,较5月末上升1.1个百分点,经PPI调整之后的实际库存上升0.5百分点至5.5%。

结合6月当月工业企业利润增速上升、产成品存货增速持续上升来看,再现主动补库存迹象,反映目前工业生产恢复平稳。6月出口同比增速由5月的7.6%上升为8.6%,除与各国采取贸易保护措施带来“抢出口”风潮外,去年同期基数大幅回落4.8个百分点也更重要的原因,实际出口表现有所缩水。

从PMI的两个库存指标看,6月原材料库存指数为47.6%,较5月下降0.2个百分点,产成品库存指数为48.3%,较5月上升1.8个个百分点。从景气指数看,产成品库存上升与内需偏弱导致工业领域许多细分行业供过于求有关,原材料库存指数仍在下降,反映企业补库存意愿较弱。整体而言,企业补库存基础还不稳固,内外部需求仍存变数,需看后期表现。

四、应收账款回收周期缩短

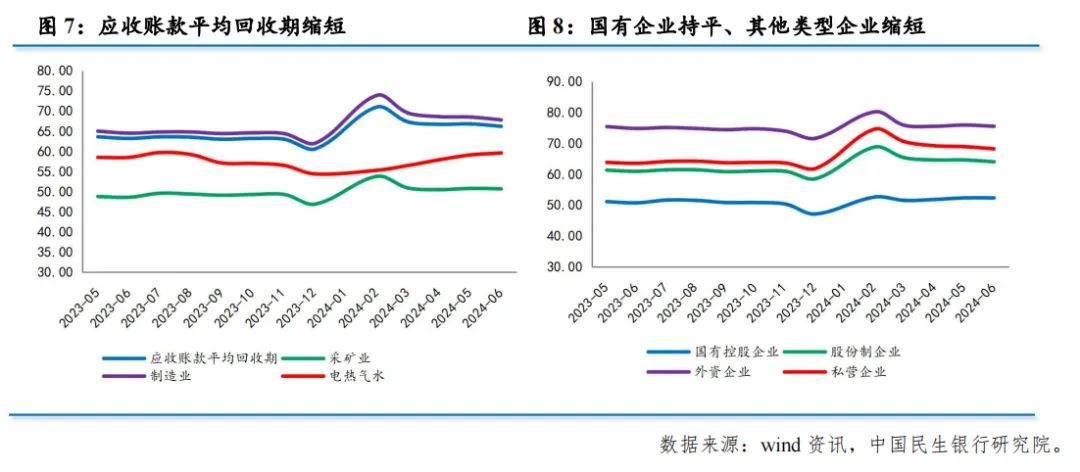

1-6月,工业企业应收账款平均回收期为66.2天,较1-5月缩短0.6天,显示企业资金周转状况小幅改善。

分企业类型来看,各类企业应收账款回收期表现分化。其中,国有企业持平上月的52.3天,股份制企业缩短0.6天至64.0天,外资企业缩短0.4天至75.5天;私营企业缩短0.7天至68.2天,与外需向好带动中小企业经营状况好转有关。

应注意的是,目前应收账款回收期处于历史高位,经济下行趋势下许多企业面临经营困难,拖欠账款频繁发生,在通过政策加速企业资金周转外,提振国内需求、疏通销售环节同等重要。

五、下一阶段展望

6月规上工业企业利润连续三个月实现正增长,增速有所提升。目前宏观组合政策实施力度不断加大,加上外需有力支撑,工业生产实现平稳增长。

展望下一阶段,预计工业企业利润仍有望持续向好,但空间亦会受到制约。

一方面,国家出台的宏观刺激政策将有助于工业企业利润的持续恢复。二十届三中全会提出“健全因地制宜发展新质生产力体制机制”、“加快推进新型工业化,培育壮大先进制造业集群”、“加快构建促进数字经济发展体制机制”,后期将会有配套政策出台,或将进一步推动工业企业利润改善。目前,各地稳步推进大规模设备更新和消费品,6月财政部发布设备更新贷款财政贴息政策,7月国常会上提出加力支持设备更新和消费品以旧换新,统筹安排3000亿元左右超长期特别国债资金,大幅扩大支持范围并提升补贴标准,刺激投资与耐用品消费。一万亿超长期特别国债与专项债资金到位并陆续投入使用,对提振工业企业信心、巩固工业经济恢复基础起到积极作用,或将带来未来工业经济利润恢复。为推动工业发展,未来政策或将在扩大国内需求、畅通国民经济循环、塑造发展新动能加码。

另一方面,外需不确定性与内需低迷仍将制约工业企业利润增长。目前国际关系偏紧,国外警惕我国产能过剩对外输出,美国、欧盟等采取加征关税、严查等贸易保护措施,虽然目前我国出口企业利用生效期前的时间窗口掀起“抢出口”风潮,但后期出口将受到贸易保护措施的冲击,外需存在回落可能。此外,国内有效需求仍然不足,消费需求持续低迷,房地产市场疲弱,内生动力偏弱,仍制约我国工业企业利润增长,工业企业效益恢复基础仍需筑牢。叠加去年基数先低后高,可能会限制后续工业企业利润回升空间。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)