还记得几年前,有投资大佬笑谈,“白酒没有泡沫,有泡沫的那是啤酒”。如今今非昔比,无论是白酒还是啤酒,股价都是一片泡沫破裂的声音,重庆啤酒就是最惨的之一。

重庆啤酒经历过2011年乙肝疫苗项目失败、股民“关灯吃面”的悲惨往事,2013年迎来国际啤酒巨头嘉士伯入主,开始主打啤酒高端路线,基本面焕然一新,此后8年时间,股价涨近20倍。但2021年至今,又跌去了70%,市值蒸发近700亿,再令股民心碎。

戏剧性的股价跳动背后,是投资者的期待和失望反复交织。屋漏偏逢连夜雨,近日,重庆嘉威的一纸声明显示重庆啤酒内斗剧情越演越烈,嘉士伯入主的负面效果开始显现。

01

山城啤酒"鸣冤"

8月2日上午,重庆啤酒参股子公司重庆嘉威通过微信公众号发布关于拯救“山城”啤酒品牌的声明,将其与重庆啤酒和嘉士伯的矛盾摆上了台面。

该声明称,“山城”啤酒品牌是“中国驰名商标”“中国名牌产品”,迄今已66年历史,2006年“山城”啤酒品牌评估价值高达60亿元。

尤其重庆嘉威啤酒有限公司组建后,“山城”啤酒产销量由1999年的不足30万吨猛增至2013年的100万吨,在重庆市场占有率达95%以上,西南地区占有率也达65%以上。

但是自2013年外资丹麦嘉士伯啤酒收购重啤股份以来,嘉士伯基于自身利益的最大化,对“山城”啤酒品牌进行了全面封杀和系统打击,造成“山城”啤酒的年产销量从100万吨下降至9.8万吨,品牌濒临消亡。

作为“山城”啤酒商标的永久使用权人,重庆嘉威啤酒采取了包括向重啤股份致函、法律维权等多项措施,试图力挽狂澜,但嘉士伯反而变本加厉,打击报复。

声明最后,重庆嘉威啤酒向全社会公开呼吁,以救“山城”啤酒于危难之际,以免“山城”啤酒重蹈天府可乐的覆辙。

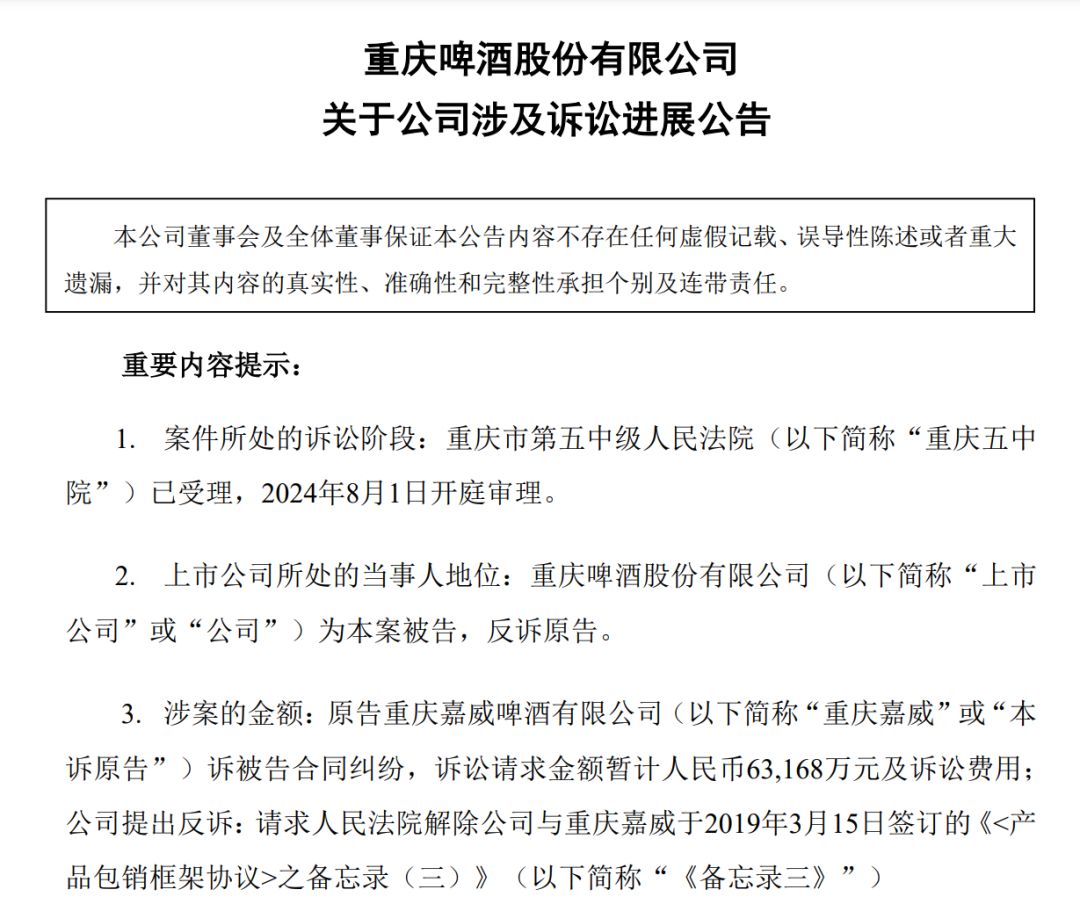

对此,8月2日下午,重庆啤酒发布了一份涉诉进展公告进行间接回应,该诉讼中重庆啤酒就重庆嘉威的合同纠纷诉讼请求提出反诉。根据公告,原告重庆嘉威的诉讼请求金额暂计6.32亿元及诉讼费用,将近重庆啤酒2023年归母净利润的一半。

重庆啤酒表示,2019年3月15日,公司与重庆嘉威签署《备忘录三》,对包销产品的范围和有关产品销售费用的承担进行细化约定。重庆嘉威以双方存在包销结算分歧为由,明确否定《备忘录三》的效力,对按照《备忘录三》支付销售费的义务提出异议,对此公司可行使法定解除权,诉请法院依法判决解除《备忘录三》。但重庆啤酒认为,《备忘录三》的解除不影响《包销协议》的继续履行。

此外,8月3日,重庆啤酒回应媒体称,“山城”作为公司旗下品牌,一直以来都是战略体系中的主要产品,重庆嘉威啤酒方面的声明是不实指控,另外该工作人员还强调公司会持续关注事件进展,并根据情况采取法律措施维护公司合法权益。

02

外资控股是与非

实际上,重庆嘉威与重庆啤酒嘉士伯的恩怨矛盾由来已久。

1999年,重啤集团与钰鑫公司签订《关于重组设立重庆嘉威啤酒有限公司的协议书》,共同设立嘉威公司。重啤集团以“山城”啤酒商标使用权出资,占股33%;钰鑫公司以全部啤酒资产出资,占股60.31%;钰鑫公司员工以货币出资,占股6.69%。后重啤集团改制设立的重啤股份继承了本协议。

2009年,重庆嘉威与重啤股份签订为期20年的《产品包销框架协议》,协议期限至2028年届满,且双方有权续签协议。随着时代变迁,2016年,双方签订了补充协议。

2020年9月,重庆嘉威把嘉士伯重啤告上法庭,称被告违反了2009年就签署的包销协议,要求赔偿各项损失共计8.2亿元。

从重庆啤酒的公告来看,之后2021年、2022年、2023年和2024年8月,双方就此事翻来覆去地起诉、和解、起诉、反诉。

简单总结下,是双方关于包销协议的理解出现了偏差,重庆嘉威认为山城品牌受到打压,没有严格履行报销协议,嘉士伯重啤应该支付赔偿金;嘉士伯重啤则认为钰鑫集团没有按协议支付营销费用,要求支付占用的资金。

对于双方的各执一词,外界存在两种看法。

一方观点认为,重庆嘉威利用民族品牌裹挟情绪,来达到某种不可告人的目的。因为啤酒市场具有很典型的马太效应,基本上被雪花、青啤、嘉士伯等品牌一统天下,小品牌的生存空间非常小。山城品牌的现状,很难说是嘉士伯打压的结果,就像“崂山啤酒”这种青啤的“亲儿子”,销量也是极其有限。

外资来中国投资的主要目的是赚钱,如果山城啤酒能给嘉士伯带来丰厚的收益,傻子才会打压。夺命大乌苏也被嘉士伯收购,你看它被打压了吗?

另一方观点则认为,“山城”品牌断档式的销量波动,叠加时间巧合,确实令人生疑。根据重庆啤酒年报披露的数据走势,不难发现,2013年是一道异常引人瞩目的销量分水岭。在嘉士伯未入主的2013年前,“山城”啤酒销量确实节节攀升,而2013年后画风大变,骤然下滑,尤其是2014年-2016年,降幅剧烈,短短3年便上演了“脚踝斩”。

与此同时,入主重庆啤酒的嘉士伯在履约承诺方面确实乏善可陈,对其缺乏契约精神的指控有一定依据。

嘉士伯入主重庆啤酒之初,向重庆市政府公开做出四点承诺:一是嘉士伯中国区管理总部搬迁至重庆;二是将嘉士伯亚洲的技术科研中心设在重庆;三是将嘉士伯的高端外资品牌啤酒安排在重庆生产,计划2011年开始生产,将重庆打造成为嘉士伯中国区的生产和物流中心;四是继续保留、发展壮大“山城”啤酒品牌。

然而,从公开信息和资料来看,对于以上承诺,嘉士伯在收购控制重庆啤酒后兑现程度极低。一是嘉士伯承诺的三大中心落户重庆未见踪影,反而在2022年将上市公司重庆啤酒的办公地址从重庆迁移到了广州。二是“山城”啤酒品牌并未发展壮大,反而一步步走向消亡,2023年山城啤酒及其他经济型啤酒年销量已降至10万吨以下,与高峰时期相比下降92%,仅占重啤股份啤酒总销量的3%。

对此,知名媒体人刘虎日前也发文对嘉士伯的各种操作进行了质疑,直指其各种“阴招”和“背叛”行为。

03

高端化暗藏隐忧?

某种程度而言,重庆啤酒和嘉士伯的联姻其实是成功的。

早从2010年开始,嘉士伯就收购重啤股份并成为第一大股东,2013年嘉士伯及关联方合计持股进一步升至60%,成为控股股东。

也是2013年,中国啤酒产量达到顶峰,逐步进入存量竞争时代,竞争变得更加激烈,高端化成为行业共识,这跟白酒行业“少喝酒、喝好酒”的消费变迁逻辑是一样的。

与此同时,由于啤酒单价相对较低,并不适合远距离运输,因此行业亦形成了较稳定的区域割据格局,对此啤酒巨头通过收购地方品牌跑马圈地。

正是在这样的背景下,一开始有些水土不服的跨国啤酒巨头嘉士伯及时调整战略,一方面大力收购中国西部的地方品牌,如控股重庆啤酒,一方面坚定走高端化,从而在中国市场赚得盆满钵满。

数据显示,到了2023年,华润雪花、青岛啤酒、燕京啤酒、百威亚太、嘉士伯五大企业的国内市占率已达到九成以上,其中新疆、重庆、宁夏等区域是嘉士伯的优势区域。

最令人惊讶的是,自嘉士伯控股以来,2013年至2023年这11年间,重庆啤酒ROE逐步探底回升,分别为10.64%、5.69%、-5.47%、15.37%、28.29%、36%、52.49%、45.55%、99.69%、69.25%、67.05%,远远把青岛啤酒甩在了后面,从股东角度而言,简直就是一台疯狂的“印钞机”。

巴菲特曾说,“如果只能选一个指标,我会选ROE”,ROE代表的是一家公司为股东赚钱的能力,这也是外资最看重的经营理念,嘉士伯亦是如此。

拆解重庆啤酒的ROE,其销售净利率从2013年的3%提升到2023年的18.3%,可比公司中,同期青岛啤酒从6.98%提升到2023年12.81%,燕京啤酒从5.68%变动到6.01%。进一步可发现重庆啤酒毛利率是A股啤酒公司中最高的,已连续四年维持50%左右,可见其高端化的战略是最为成功的。

根据嘉世咨询的数据,2023年,重庆啤酒8元以上高端啤酒销量约155万吨,总销量为300万吨,是五大啤酒巨头中高端销量占比唯一超过50%的。

同时,秉承外资股东一贯重视分红的经营理念,2013年以来,重庆啤酒累计现金分红57.11亿元,同期净利润累计总额69.67亿元,也就是说分红比例整体高达82%。更多的分红,无疑会降低净资产增速,提升其总资产周转率和权益乘数,最终带来超高的ROE。

另外,重庆啤酒拥有25家控(参)股酒厂,在生产端上更类似采用代工模式,自己重点做好品牌和渠道建设,因而资产模式较轻,对上下游无息负债较多,形成了一种特殊的经营杠杆,也会提升ROE。

目前,嘉士伯参控股的国际品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林、夏日纷等,本地品牌有乌苏、重庆、山城、西夏、大理、风花雪月、京 A 等。

还需注意的是,2020 年底,公司完成重大资产重组,有观点认为嘉士伯注入重庆啤酒的净资产给了很大折扣,导致重庆啤酒净资产偏低,也会无形提升ROE。

可见,嘉士伯控股注资重庆啤酒后,带来的是经营理念的全面提升,走高端化路线,通过参控股实现了轻资产、高回报的经营模式,成为啤酒公司中的另类。

只是过于重视ROE和股东分红回报,或对自身长期竞争能力投入不足。目前重庆啤酒的年总销量约300万吨,是五大企业中最小的,根本原因是产能建设不足。研发方面,近年青岛啤酒不断加大研发投入,重庆啤酒却不断走低。

从成长性来看,近年青岛啤酒常年保持了10%以上的净利润增长率,重庆啤酒却连续4年增速个位数,盈利能力强但成长预期走弱,这也是股价暴跌的一大原因。

更关键的是,高端化路线下,意味着一些原来走大众化路线的低价格经济型啤酒产销量势必萎缩,这不仅是公司战略结果也是市场选择的结果。例如山城冰爽系列在京东超市的售价为48元12听,一听仅4元,虽然经济实惠,但从当前商品不到6000的评价数预估,其销量很一般。

残酷的淘汰下,一旦嘉士伯与入股的地方啤酒企业无法形成利益共振,那些被抛弃的经济型品牌就会与之产生各种纠纷,不仅难以形成经营合力,还可能爆出诉讼大雷,就如现在与重庆嘉威的矛盾一样。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;