来源:超阅非银

核心观点

以日韩寿险业为鉴,中国利差损风险可控

我们复盘日韩利差损阶段看认为当前中国寿险业利差损风险可控。(1)应对长期利差损风险,需要资产和负债两端同步发力,负债端优化产品结构+降低负债成本,资产端拉长久期+重视交易机会和高股息权益投资。(2)相比日本长达20年的利差损风险,我们认为我国寿险行业利差损风险相对可控,得益于监管层调降负债成本积极且新单置换速度较快,资产端受益经济独立自主,预计下行空间相对有限。(3)从日本经验看,出海投资带来较好的投资收益,虽然需要面临汇率和利率波动的影响。展望看,2024年负债端延续高景气,个险转型见效,银保价值提升,全年NBV有望实现高质量增长,下半年低基数下业务景气度有望延续。当前板块估值和机构持仓仍在低位,业务景气度和政策端带来超额收益支撑,资产端催化有望驱动板块估值持续回升,继续看好寿险板块机会,推荐中国太保、中国人寿、中国平安,受益标的新华保险。

日本篇:优化产品结构+调降负债成本,固收兼久期和交易+增海外+稳权益

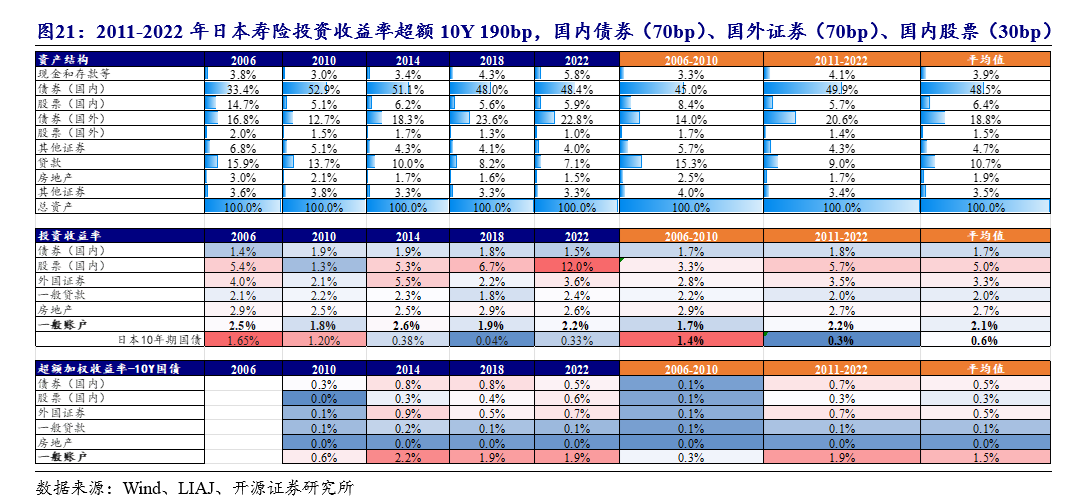

我们认为1990年泡沫经济破灭后日本寿险业经历20年漫长利差损的原因是:(1)通胀及行业竞争造就的高预定利率+重储蓄的产品结构下存量负债成本高企:(2)90年代后寿险高渗透率+泡沫破灭后居民重储蓄,新单契约负增放慢负债成本置换速度;(3)寿险投资端收益率跟随利率、股市、房市失速下跌。2010年后日本寿险业走向正利差,得益于:(1)负债端:建立预定利率动态调整机制+提升保障型产品占比。1995年建立评估利率与市场利率挂钩的动态调整机制,把握 “长寿风险”和“少子老龄化”机遇通过产品创新+挖掘细分市场+降低投保标准+保费低额化等方法提高保障型产品占比。(2)资产端:固收拉长久期+交易配置(70bp),增配海外证券(70bp),国内权益上行(30bp),贡献2011-2022年寿险行业总投资收益率2.2%超10Y国债190bp。国内债券占比约50%,票息收益率稳定在1.5%以上,得益于日本超长期债券持续供应以及充足期限溢价(近20年30Y-10Y溢价86bp),险企主动拉久期。交易配置归类类似国内OCI科目,日本第一生命近10年平均交易收益率约0.5%。海外证券占比22%,以欧美债券为主(20.6%),票息收益高(超3%)但波动较大。行业/三家样本险企平均股票占比6%/12%,2012年后股息+资本利得双提升。

韩国篇:负债成本持续压降,久期匹配好+权益主归OCI+贷款地产稳收益

以韩国三星人寿2009年以来韩国10Y国债持续下行,存量负债成本高企,预定利率跟随下行,当前净投资收益率与负债成本基本匹配。负债端:2009年后固定+浮动保单负债成本骤降。负债成本自2009年6%降至2023年3.3%,浮动利率保单准备金占比持续提升。资产端:2011-2023年一般账户投资收益率达3.5%,超10Y国债80bp,主要通过债券(34bp)、贷款(33bp)、房地产(9bp)贡献。固收/权益占比约80/20%,主动拉长久期下资负匹配在9年,贷款(18%)和地产(2%)贡献高收益,股票90%归类OCI,基金+衍生品等占比提升。

中国映射:监管呵护调降负债成本,中国寿险业利差损风险可控

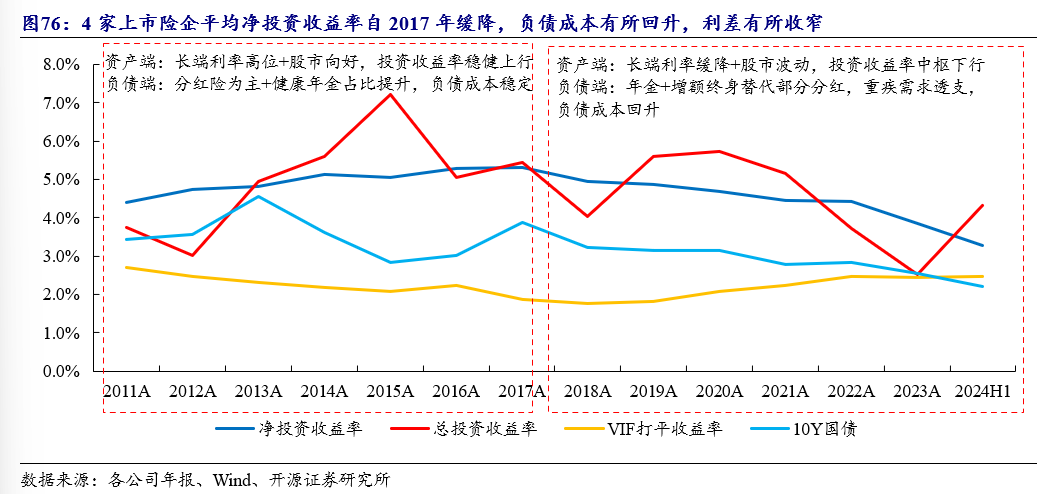

以中国人寿、中国平安、新华保险、中国太保四家险企样本看,2011-2017年为利差走阔阶段,2012年以后净投资收益率中枢有所下行,VIF打平收益率攀升受储蓄险占比提升影响,2023年4家险企平均利差140bp。我们认为2024年迎来寿险业存量负债成本下行拐点:(1)主因2023年和2024年监管窗口指导主动下调传统险预定利率和分红万能险结算利率,8月主动建立预定利率与市场利率挂钩及动态调整机制;(2)全面深化报行合一有望优化渠道成本,提升费差益;(3)上市险企主动调整产品策略,预计分红险吸引力提升,头部险企竞争力提升。4家平均NBV打平收益率自2023年3.06%下降50bp至2024H1的2.56%。

风险提示:长端利率下行和资本市场不及预期;寿险公司改革转型慢于预期。

1、 日本篇:负债端优结构+降成本,资产端久期+交易并行

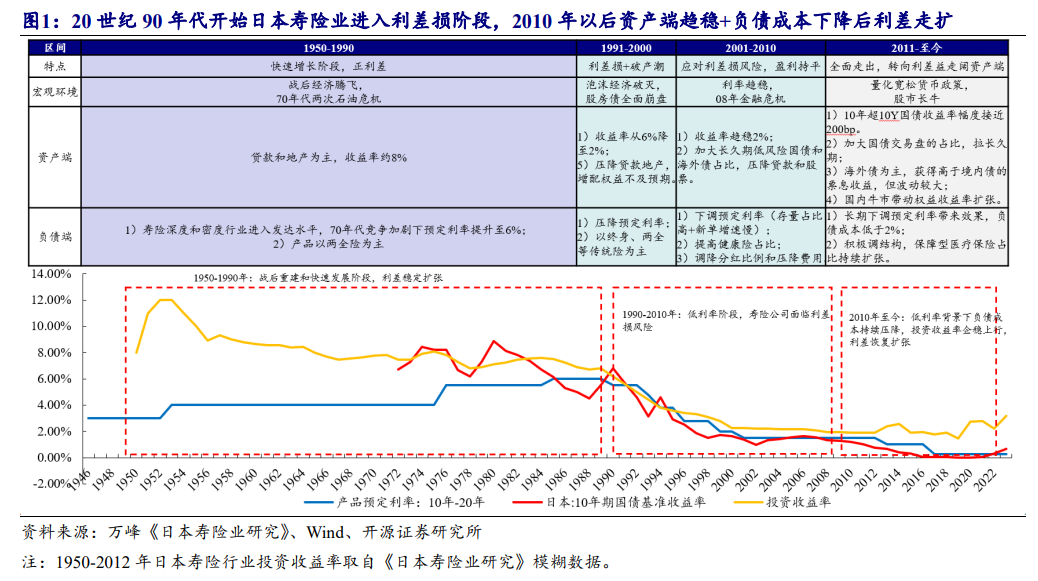

1.1、 利差分析:90年后历经利差损二十载,2010年资负联动利差走扩

我们根据日本寿险业的投资收益率和产品预定利率,将其分为三个发展阶段:

(1)1950-1990年保持稳定正利差:从战后恢复重建到经济快速增长,日本寿险业投资贷款和股票等高风险资产为主下投资收益率约8%,70年代以前产品预定利率为4%,70年代以后受石油危机高通胀+行业竞争导致预定利率从4%逐步提高到6%。

(2)1990年-2010年转向利差损阶段:1997-2001年泡沫经济破灭带来股房崩盘、利率骤降、外汇贬值,“少子老龄化”导致新增需求放缓,高预定利率老保单面临利差损风险, 7家寿险公司破产;2001-2010年寿险行业主动跟随长端利率下调产品预定利率+拓宽渠道+产品拓展降低负债成本,资产端逐渐压降高风险的贷款投资。

(3)2011年至今转向正利差:负债端开发健康险等保障类产品+拓展细分市场需求+2014年优化预定利率调整机制,产品预定利率跟随10Y国债调降至0.25%;资产端固收拉长久期+交易配置,稳定权益配置享受股市红利,增配海外债券和权益资产,稳定另类投资机会。负债成本持续下降但投资收益率保持平稳,利差持续走扩。

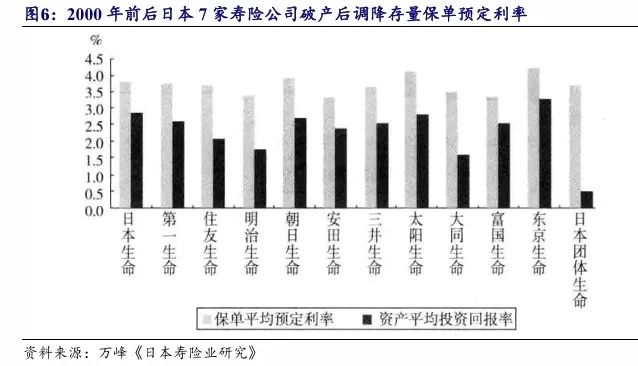

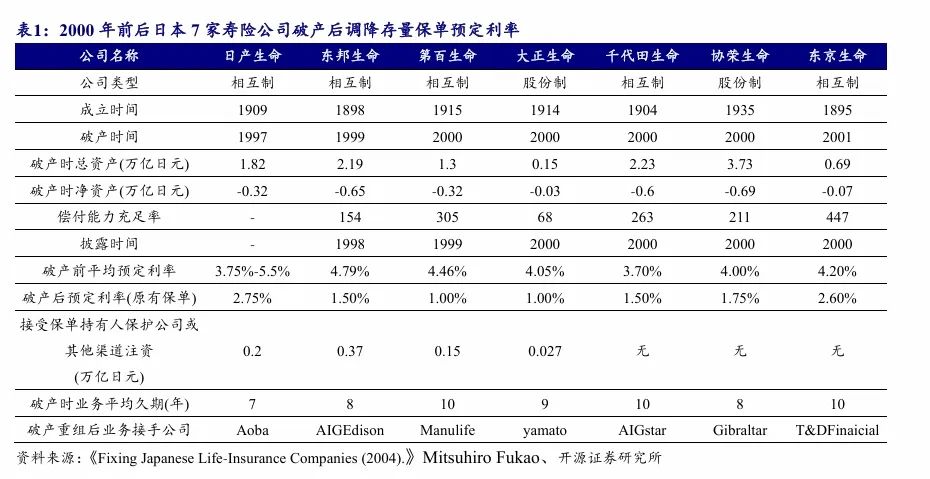

2000年前后7家日本寿险公司破产重组。2000年头部寿险公司均面临利差损风险,保单平均预定利率约4%,但投资收益率低于3%。(1)负债端:存量保单利差损,失效解约率激增。人寿保险失效违约率从1999年6.2%攀升2002至9.6%;(2)资产端:国内资产价格大幅下滑+海外投资因日元升值而承担汇兑亏损,日本寿险公司现金流面临压力。(3)政策端:2000年前适用《保险法》破产程序由金融厅行政干预,2000年金融机构《更生特例法》制定适用保险公司的特别规定,5项修订注重投保人利益保护且将相互制公司纳入适用范围,由法院司法干预完成破产重整,提高了程序效率的同时在法律上合理保护投保人利益。

我们认为日本历经20年漫长利差损阶段的主要原因:

(1) 存量负债成本高企且产品结构集中储蓄类。1970-1990年两次石油危机下通胀造成长端利率高位,叠加行业竞争加剧,寿险保单预定利率提高至6%;该阶段主要为两全保险和带定期的终身寿险产品等储蓄率险种,刚性负债成本较高。

(2) 新单置换效率较低,负债成本降幅缓慢。日本在90年代寿险行业深度位居发达市场前列,房产下跌带来的现金流压力导致居民资产流向储蓄,90年代后新单长期维持负增长,存量高负债成本释放缓慢,低预定利率负债成本增长不及预期,导致负债成本历经20年缓慢下降过程。

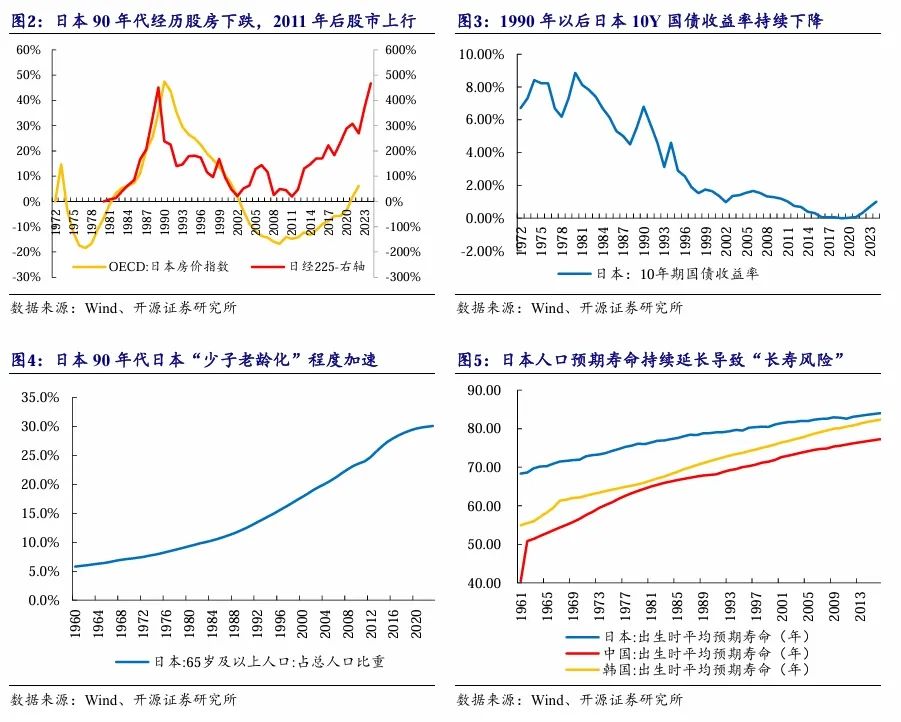

(3) 经济环境和货币政策的非独立性导致资产端收益率失速下调。1990年日本泡沫经济破灭,股市和房地产价格快速下跌,长端利率自1990年6.8%下降至2000年1.6%,日本寿险行业投资收益率从1990年6.2%跟随下降至2.25%。

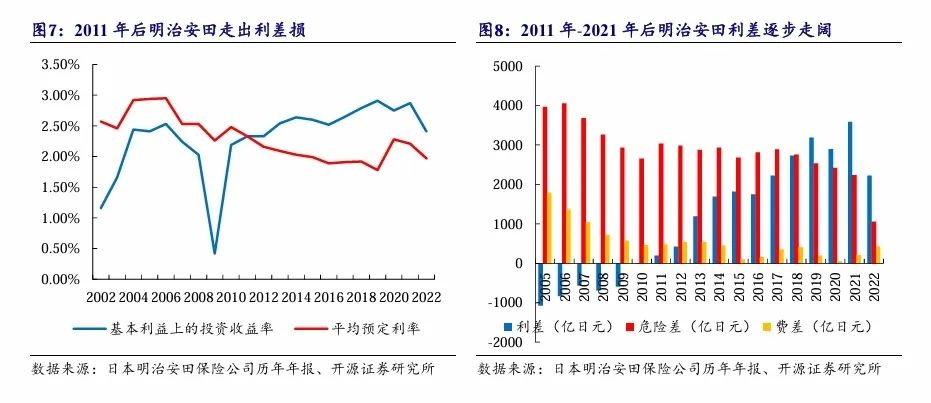

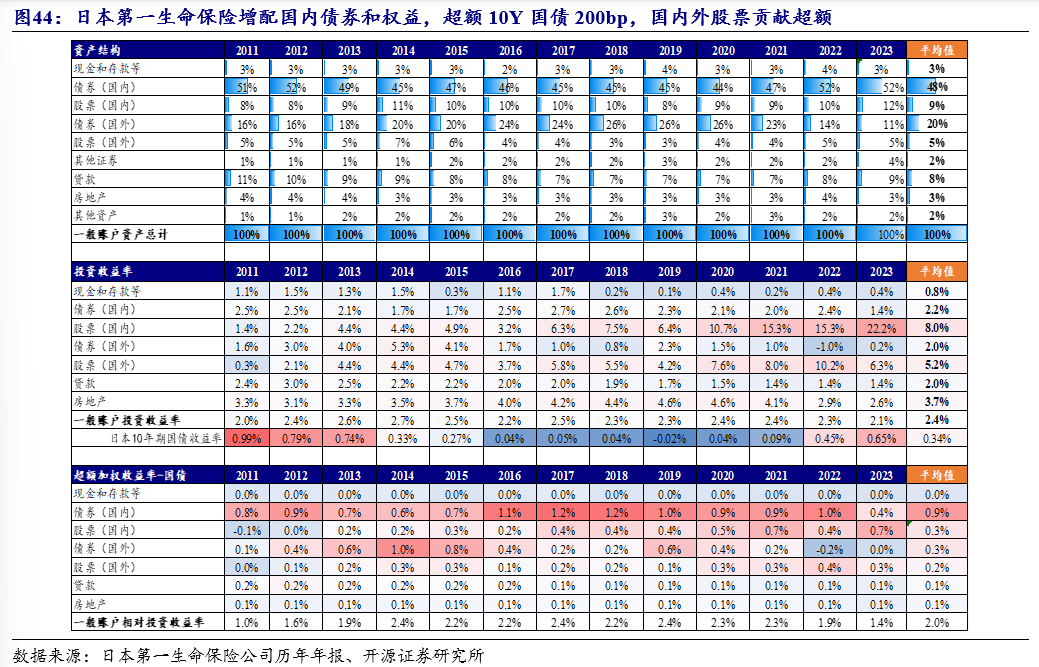

2011年后日本寿险公司逐步走向正利差,负债成本持续下降,投资收益率在长端利率下行情况下仍保持稳定。1990年代寿险行业预定利率跟随长端利率持续下调,明治安田预定利率自2002年2.57%降至2022年1.97%,投资收益率自2002年1.16%提升至2022年2.41%。日本第一生命保险2013年存量负债成本/总投资收益率分别2.57%/2.67%,2011-2021年利差持续走阔,2022年分别为1.89%/2.19%。

我们认为日本寿险公司走出正利差的原因在于:

(1)负债端:完善预定利率市场调整机制,新单预定利率跟随长端利率持续调降;产品结构逐步完善,完善健康险产品供给下保障型产品占比提升。

(2)资产端:固收资产拉长久期+交易配置;增配海外高息债券和权益资产;稳定权益配置,股息收益稳定+资本利得受益股市上行。

1.2、负债端:完善评估利率制度调降负债成本,提升保障型险种占比

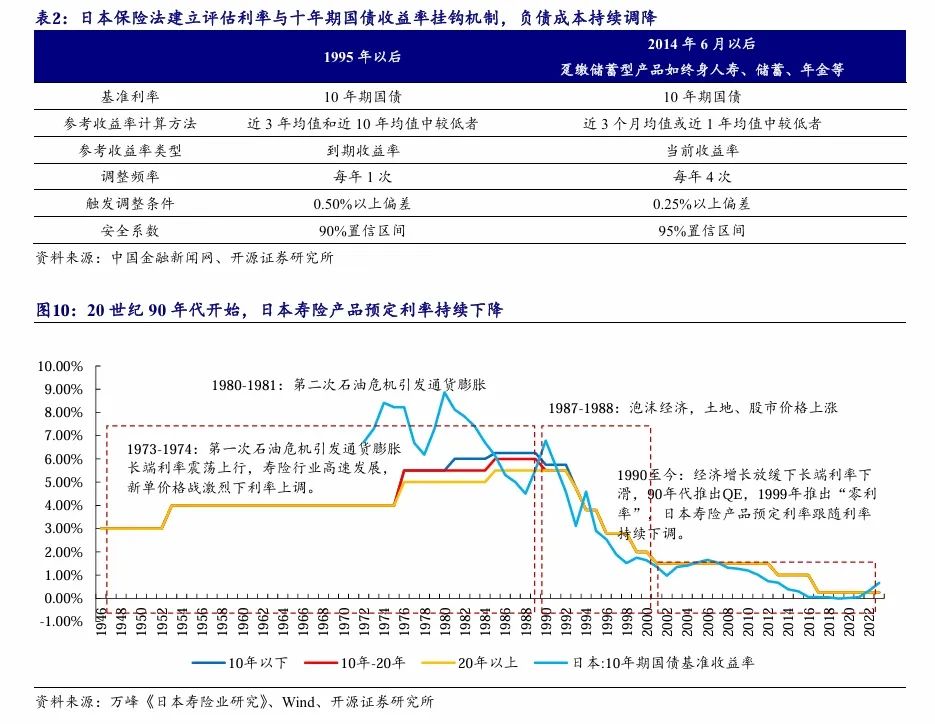

建立评估利率市场调整机制,新单负债成本持续调降。1995年日本全面修订保险业法推出“标准责任准备金制度”,评估利率与国债收益率平均值挂钩,由日本金融厅规定,各保险公司根据标准评估利率确定预定利率。2014年日本进一步更改趸缴储蓄型产品标准评估利率的调整频率和参考收益率计算周期等,使其评估利率的变动与市场利率更一致。1990年以来,日本寿险业预定利率从约6%下调至2000年的2%,2017年至今预定利率降至0.25%。

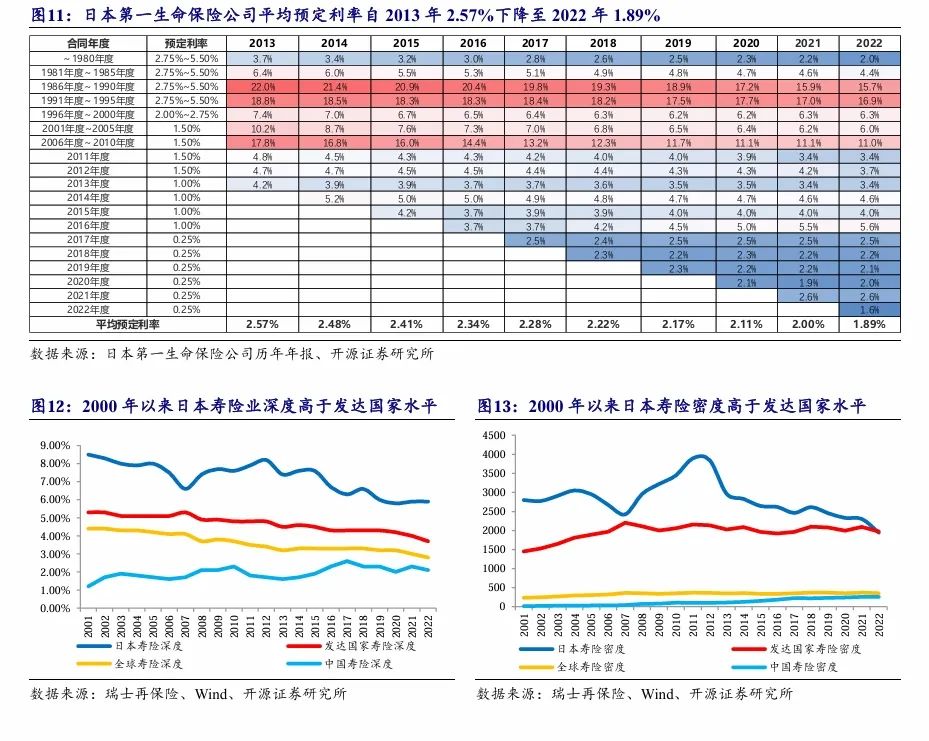

第一生命负债成本10年下降68bp至2022年1.89%。我们测算2013年至2022年第一生命保险历年存量准备金对应所属年份保单预定利率结构图。近10年存量准备金主要集中在1986-1995年预定利率2.75%-5.50%阶段,以及2006-2010年1.5%阶段。第一生命保险平均预定利率自2013年2.57%下降至2022年1.89%,年均下降约7bp。考虑90年代后日本寿险业进入发达国家前列,叠加股市泡沫破灭后日本居民资产从房地产向储蓄迁移,新单契约多年维持负增长,影响新单负债成本置换速度。

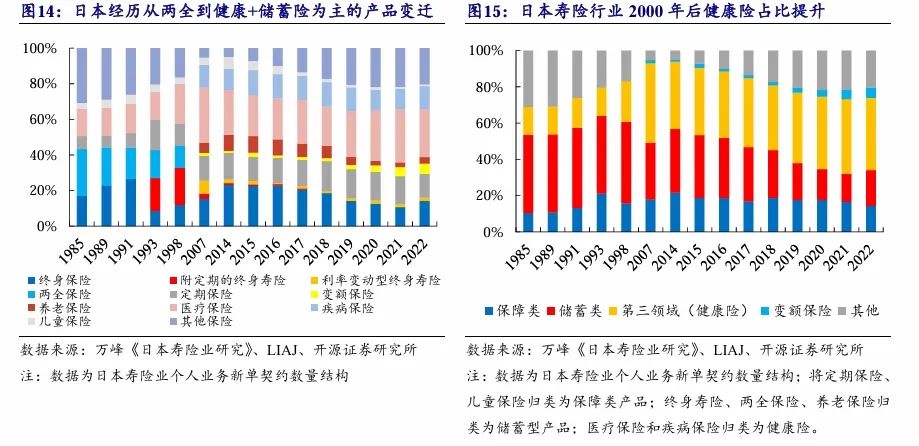

产品结构:个人业务由生死两全险、附定期的终身寿险等储蓄型产品逐渐转变为第三领域医疗和疾病保险+个人年金险。2000年以来健康险发展受益于:

(1)需求侧:日本人平均预期寿命提升同时“少子老龄化”社会加速,居民的医疗保障需求升温;

(2)供给侧:1970年以来日本保险公司力推健康险,加大健康险细分人群和病种创新开发,降低老年人投保标准扩大产品覆盖,通过限定保障内容等方式压力保费;

(3)政策端:2001年日本放开大规模寿险、财险公司对健康险限制,外资保险公司通过银行、电话、网络等新渠道积极开拓第三领域业务。

1.3、资产端:固收拉长久期+交易配置,增配海外证券,稳定权益资产

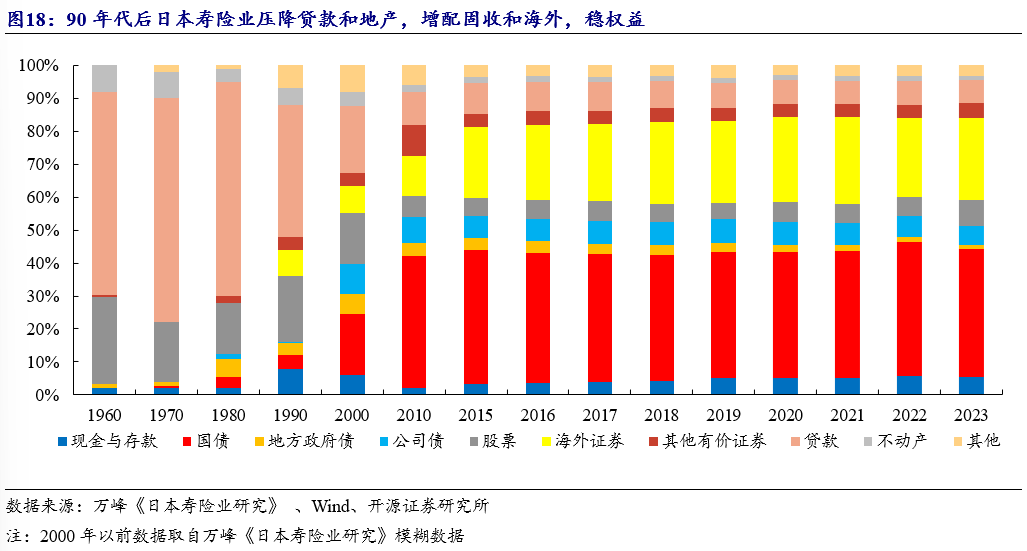

寿险公司一般账户90年代压降贷款和地产,2000年后增配固收和海外,2010年后权益资产受益股市回暖先降后升。(1)90年代以前:贷款和股票两大类资产为主;(2)1990-2010年:增配国债和海外证券;(3)2010年后:固收/权益约9:1。2023年固收类占比约86.4%:现金存款/国内债券/国外债券/贷款和地产等其他资产占比2.3%/45%/24%/17%;2023年权益类资产占比约13.4%:国内股票7.7%、国外股票1.1%、其他证券4.5%。

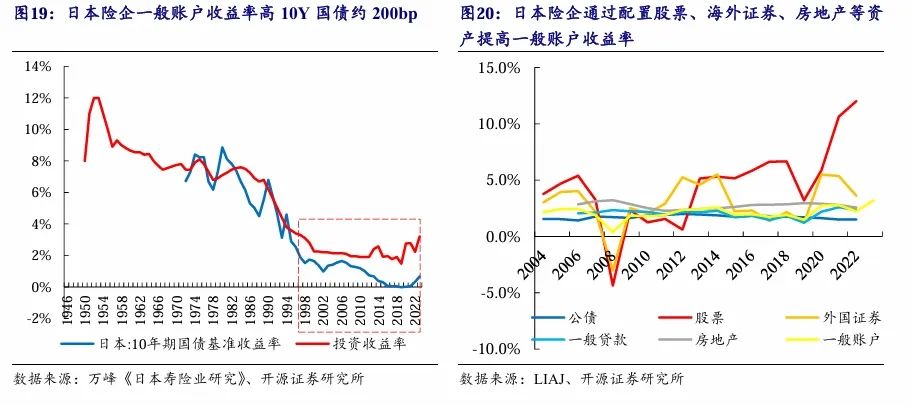

日本寿险业2010年长端利率快速下行后,一般账户投资收益率仍高于10年期国债约200bp。90年代以来日本泡沫经济破灭后长端利率快速下降,尤其在2010年以来日本10Y国债继续下降至“零利率”阶段,投资收益率维持在2%以上。

我们认为2010年日本寿险业资产端趋稳的原因:固收拉长久期+交易配置(70bp),国内权益上行(30bp),增配海外证券(70bp),超额10Y国债190bp。

(1)国内债券:2011-2022平均收益率1.8%,占比50%,拉长资产久期+交易配置,加权超额10Y国债0.7%;

(2)国外证券:2011-2022平均收益率3.5%,占比22%,欧美发达地区+债券为主,票息收益超3%,加权超额10Y国债0.7%;

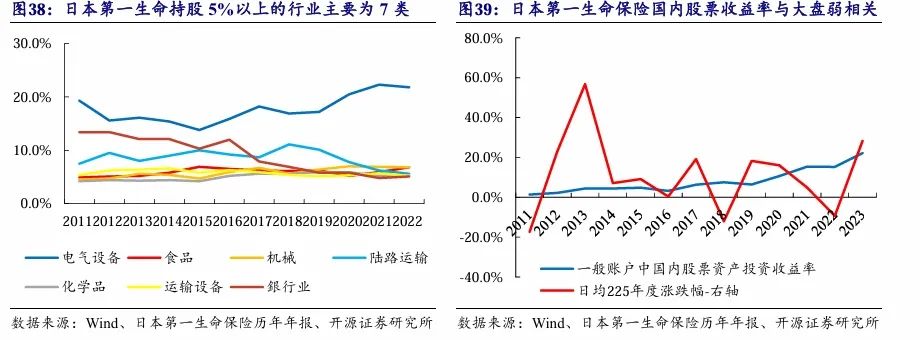

(3)国内股票:2011-2022平均收益率5.7%,2011年后股市上行加权超额10Y国债0.3%。

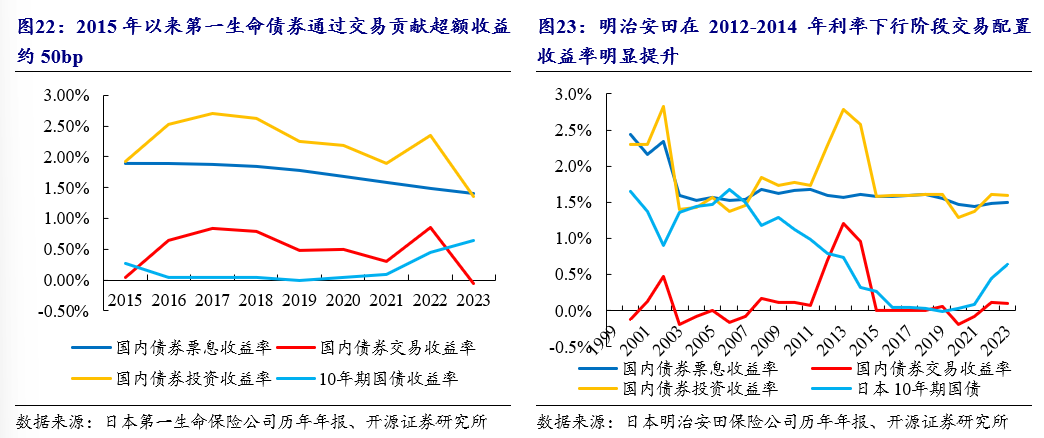

策略一:固收资产拉长久期+择时交易配置。日本寿险公司在长端利率快速下行后拉长资产久期+交易配置,使得债券投资收益率始终超额10Y国债收益率。我们拆解日本第一生命保险2015-2023年债券平均投资收益率2.20%,超额10Y约200bp,其中平均票息收益率为1.72%,平均交易收益率为0.48%。明治安田2000-2023年债权平均投资收益率1.80%,超额10Y约100bp,平均票息收益率1.66%,平均交易收益率0.14%。

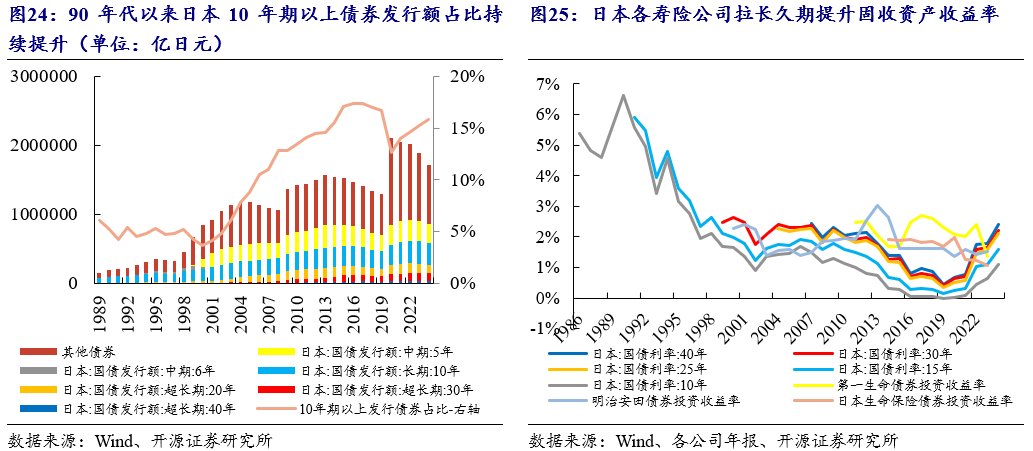

固收资产拉长久期,得益于日本超长债供应持续且期限溢价可观。2000年以来日本政府加大超长期国债发行用于刺激实体经济, 20-40年超长期国债每年发行额占比持续提升,自2000年4%提升至2023年15%,为日本寿险公司提供充足的长久期资产。我们测算1999年-2023年,日本30Y国债相较10Y国债的平均期限溢价约86bp,寿险公司增配长久期债券相较10Y国债赚取一部分期限溢价。我们预计日本超长期债券的期限溢价一方面来自充足超长债供应,另一方面来自日本量化宽松货币政策造成10Y国债快速下行。

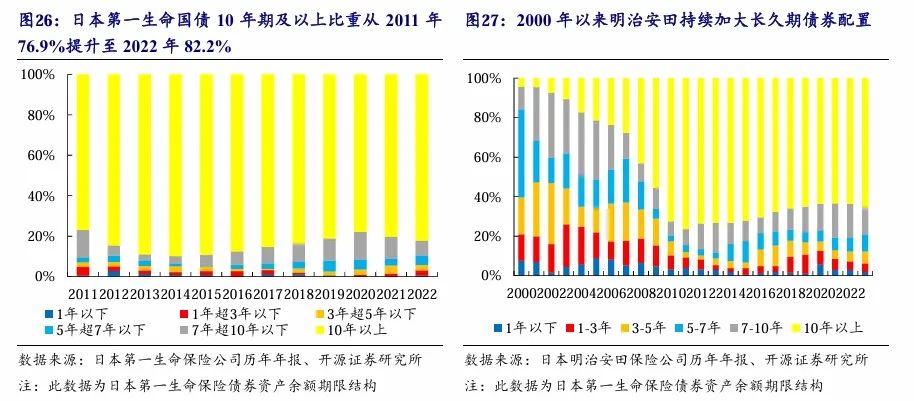

寿险公司主动拉长资产久期。日本第一生命保险配置10年期以上国债比重从2011年76.9%提升至2022年82.2%。2023年日本明治安田10年期及以上债券占比为66%。

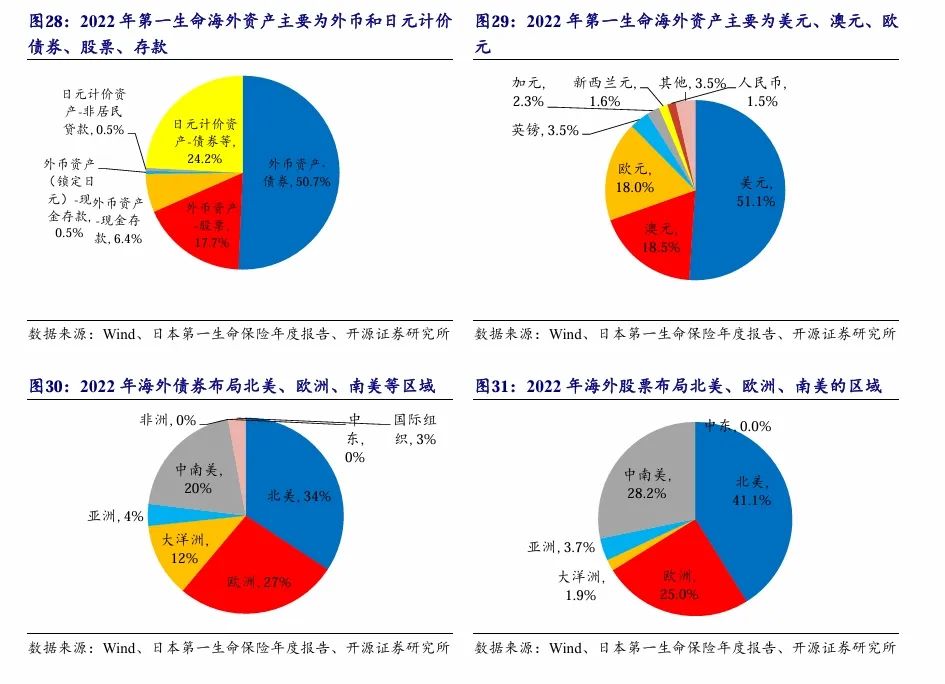

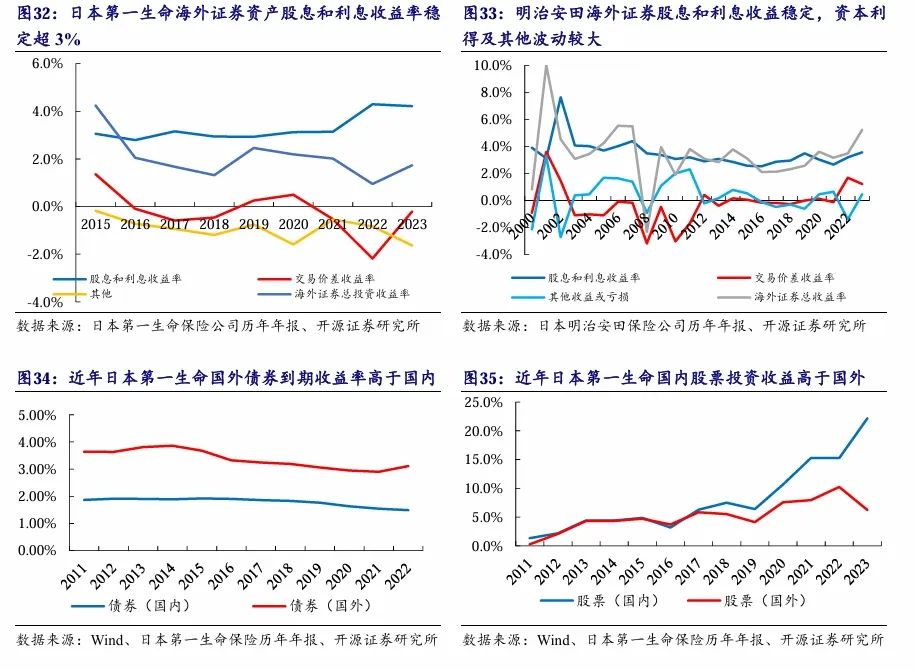

策略二:增配海外证券赚取超额票息,债券资产为主,集中欧美地区。90年代后日本国内资产价格下跌,长端利率下行,寿险公司寻求海外投资机会,海外证券中占比从1990年约8%提升至2023年25%,2023年债券和股票分别占比23.9%和1.1%。我们以第一生命保险公司为例研究日本寿险公司海外资产配置策略。(1)固收类:主要配置欧美发达市场债券,国外存量债券资产的到期收益率超3%,明显高于国内债券资产;但海外债券受全球货币政策、汇率及信用风险影响收益率波动较大。(2)权益类:集中布局欧美市场股票,近年寻求南美洲等发展中国家资本市场上行机遇。

海外证券收益率:股息和利息收益率约3%,交易收益率与全球债券指数关联,资本市场+货币政策+汇率造成其他波动。(1)股息和利息投资收益率:2011-2022年第一生命保险国外存量债券资产到期收益率超3%,贡献稳定票息收益;(2)资本利得收益率:受全球货币政策环境影响,债券指数价格涨跌影响公司海外证券交易配置收益率;(3)其他波动:受汇率波动+资本市场环境+全球债券信用风险等因素影响波动较大。

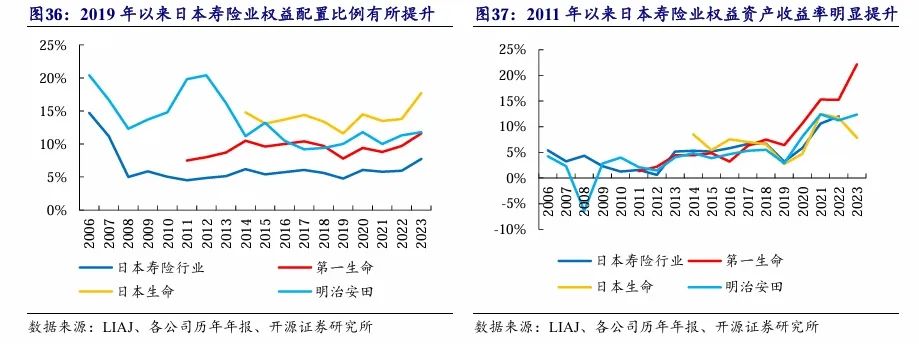

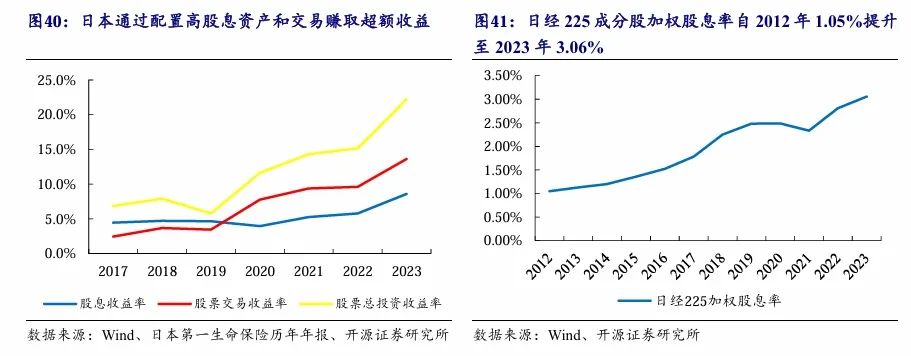

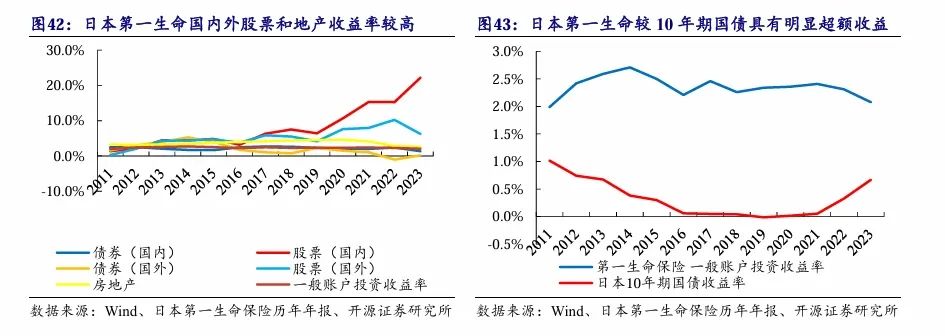

策略三:稳定权益配置比例,聚焦价值赛道,股息收益和资本利得双提升。(1)权益持仓:行业权益持仓相对保守,头部险企权益仓位相对较高。行业权益持仓从90年代开始逐步压降,自2008年5%开始逐步回升至2023年8%,头部险企权益资产占比相对较高,2023年日本生命、第一生命、明治安田分别占比18%、12%、12%。(2)权益配置策略:聚焦价值投资,权益投资收益率受大盘影响较弱。日本第一生命保险股票配置在制造业占比64%,重仓二级行业主要集中在电气设备、陆路运输、机械、食品、银行等领域,资产配置兼顾价值和成长领域。(3)权益配置收益率:受益资本市场上行机遇,股息收益和资本利得收益双升。一般账户股票投资收益率中股息收益率自2015年3.4%提升至2023年8.6%,交易收益率受益股市上涨逐年提升,自2017年2.4%提升至2023年13.6%。

综上,日本寿险行业在低利率环境下投资收益率趋稳主要通过:固收资产拉长久期+交易配置,增配海外证券,稳定权益配置三种资产配置策略。

我们进一步研究日本第一生命、明治安田、日本生命保险等日本寿险公司龙头资产配置和超额收益率贡献,发现日本龙头险企资产端实现10Y超额的原因基本遵循上述三种资产配置策略但各有侧重。

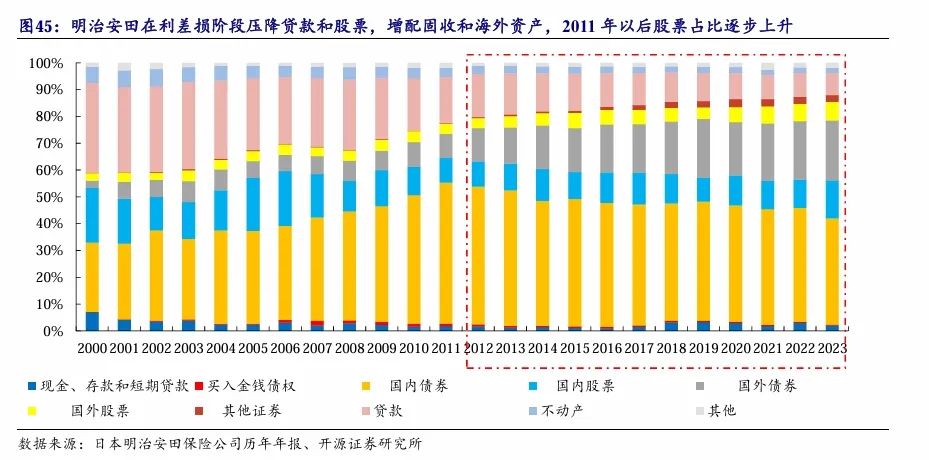

日本第一生命保险:国内债券收益率明显高于全行业平均水平,得益于长久期债券占比较高+稳健的交易能力带来历年交易配置收益率稳定在约50bp。(1)国内债券:2011-2023年平均资产占比48%,年化投资收益率2.2%,加权超额贡献90bp,主要通过拉长久期+交易配置实现。(2)国内股票:资产占比约9%,年化投资收益率8%(近4年超10%)。(3)国外资产:债券占比约20%,2023年有所下降,年化收益2.0%,,受全球货币政策+关联汇率影响,超额160bp;权益占比5%,年化收益5.2%。(4)房地产:占比约3%,平均年化收益率达3.7%。

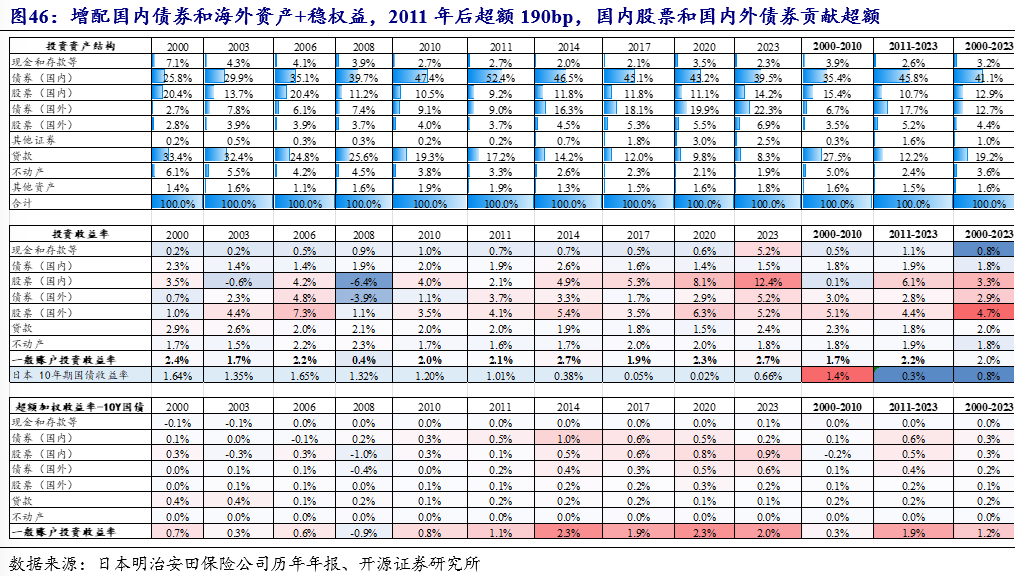

明治安田:寻求海外权益和债券投资机遇。2000-2010年压降贷款和不动产,同时增配固收和海外资产,2011年以后海外股票+海外债券占比均提升,国内股票受益股市上行占比稳增。增配国内债券和海外资产+稳权益,2011年后超额190bp,国内债券托底+国内股票和国内外债券贡献超额。

日本生命保险:国内外股票资产占比达23%,权益资产收益率高。日本生命保险国内和国外权益持仓占比较高,2014-2023年均值分别达14.1%和9.1%,明显高于国内行业平均水平。公司国内外权益配置能力优异,2014-2023年收益率均值达7.5%和4.8%,对应加权资产超额10Y国债收益率分别达0.6%和0.4%,在超额10Y国债220bp中实现100bp超额收益贡献。

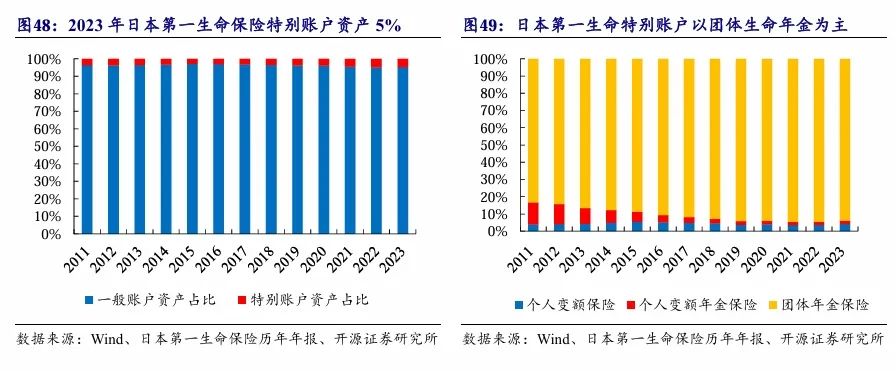

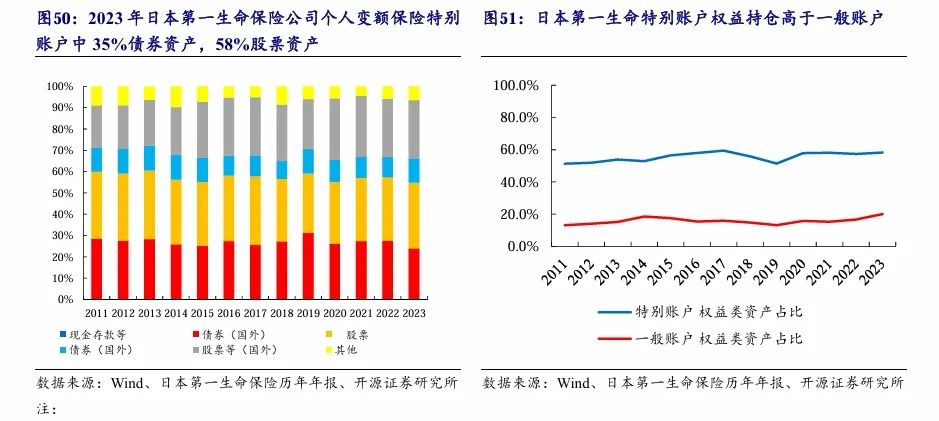

特别账户:以第一生命为例,特别账户占总资产约5%,团体年金保险为主要负债端来源,权益资产配置超50%。(1)特别账户(也称独立账户),占总资产比重约5%,第一生命保险的独立账户以团体养老金业务为主。(2)2023年特别账户中个人变额保险股票配置占比58%,独立账户类别丰富且配置目标灵活,日本第一生命保险约13个独立账户投资选项,可配置国内外股票、债券等特定资产,投资收益率弹性较大。

2、韩国篇:持续压降负债成本,久期匹配+增OCI+稳贷款

2.1、利差分析:2009年后长端利率下行,收益率与负债成本勉强覆盖

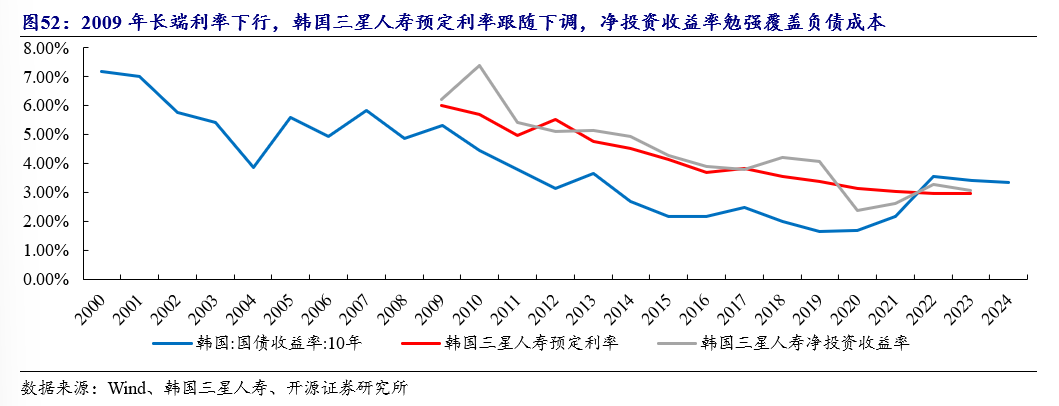

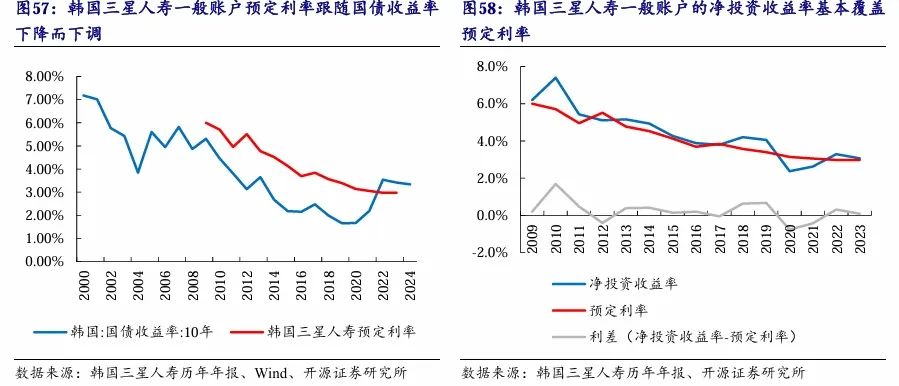

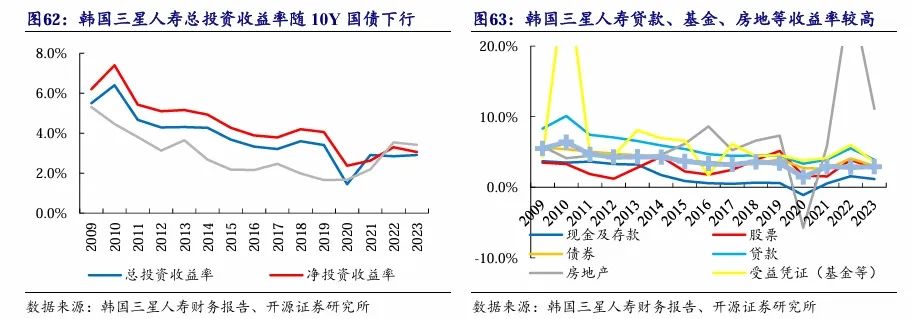

韩国寿险业利差分析:2009年后长端利率下行,收益率与负债成本勉强覆盖。2000-2009年韩国10Y国债处于高位,以三星人寿为例,2009年韩国寿险产品预定利率约6%,资产端投资收益率在利率高位+股市向好阶段,利差相对较稳;2010年至今长端利率趋势下行,高成本存量负债成本,长端利率下行+股市波动下投资收益率有所下滑。

2.2、负债端:负债成本跟随10Y调降,浮动利率产品准备金占比提升

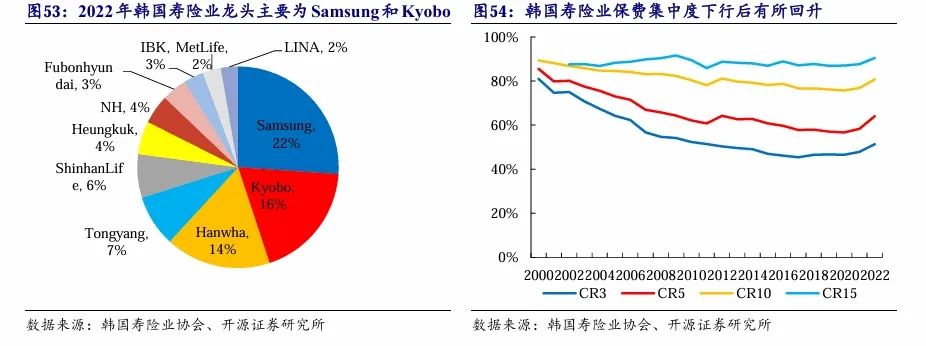

韩国寿险业保费集中度趋势下行后近年有所上升。韩国寿险业龙头公司主要为SamsungLife、Kyobo、Hanwha三家,2022年保费收入占全是份额分别为22%、16%、14%。长趋势看,韩国寿险业保费集中度趋势下行,CR3/5/10自2000年81%/86%/89%下降至2022年51%/64%/81%,预计在长端利率下行负债成本高企背景下,韩国龙头寿险公司主动调整业务结构,保费增长速度有所放缓。

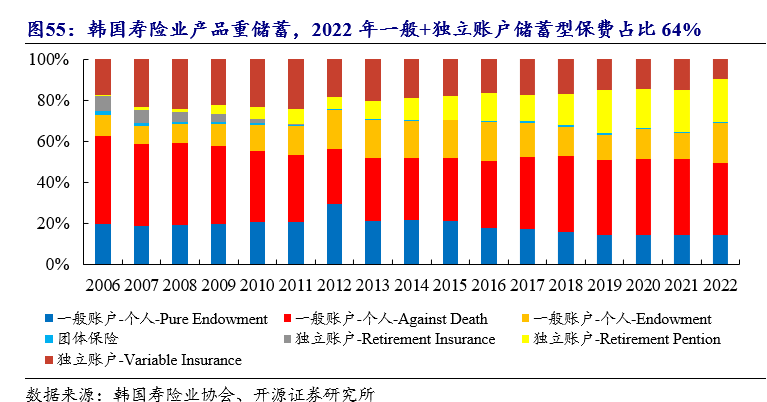

韩国寿险业产品结构重储蓄,一般+独立账户储蓄型保费占比64%。韩国寿险业产品结构重储蓄,一般账户中生存年金(Pure Endowment)和年金(Endowment)达34%,包含一般账户的退休养老金后,储蓄类保费占比64%。

2.3、资产端:拉长资产久期匹配负债,稳贷款地产高收益,增配权益OCI

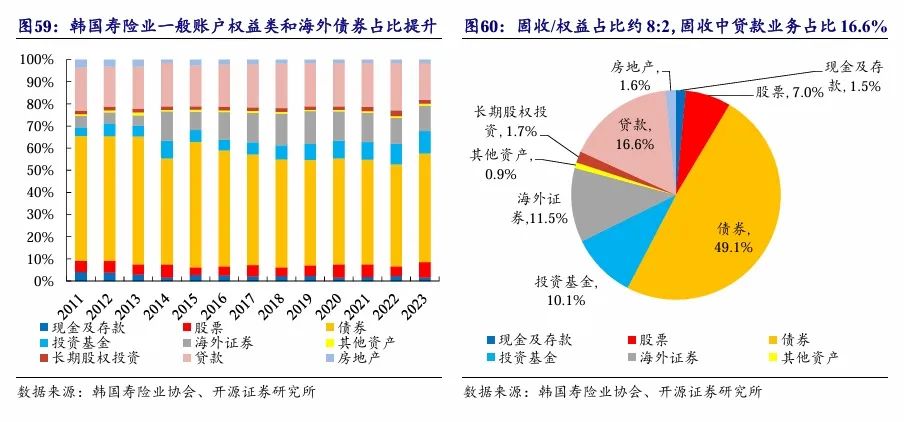

韩国寿险业一般账户:固收/权益占比约8:2,贷款业务占比16.6%,权益类资产和海外债券配置占比提升。(1)2023年现金存款/债券/权益类资产/房地产/贷款/海外证券占比分别1.5%/49.1%/18.8%/1.6%/16.6%/11.5%。(2)韩国允许保险公司对非投保人开展一般贷款业务,允许开展不动产担保贷款业务。

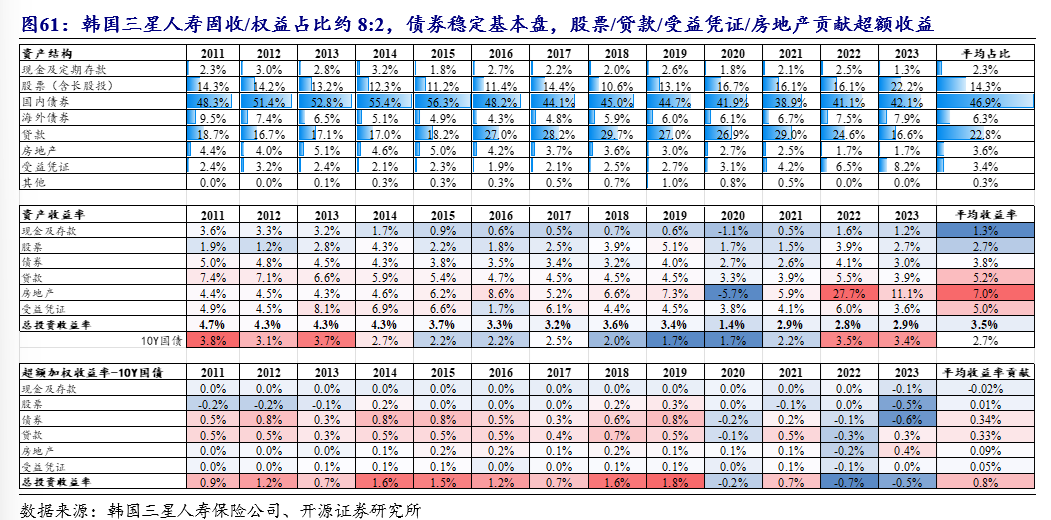

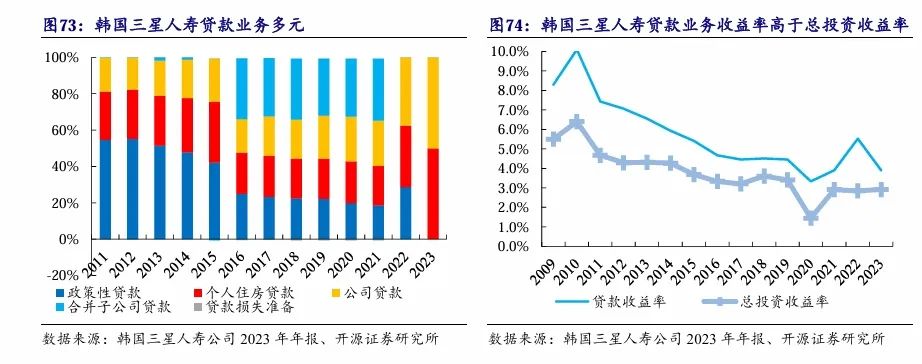

2011-2023年韩国三星人寿一般账户投资收益率达3.5%,超10Y国债80bp,主要通过债券(34bp)、贷款(33bp)、房地产(9bp)贡献。

(1)债券:2011-2023平均占比53.3%,平均收益率3.8%(超额10Y 110bp),加权超额贡献34bp;

(2)贷款:平均占比23%,平均收益率5.2%,加权超额贡献33bp;

(3)房地产:平均占比3.6%,平均收益率7%,加权超额贡献9bp。

此外,韩国三星人寿股票配置自2011年14%提升至2023年22%,受韩国股市波动影响平均收益率2.7%。受益凭证自2011年2.4%提升至2023年8.2%,平均收益率达5%。

投资收益率:投资收益率较国债收益率高80bp,受长端利率影响有所下滑。韩国三星人寿总投资收益率自2009年5.5%下降至2023年2.9%,主要受长端利率下降约200bp影响。韩国三星人寿通过拉长债券久期、提高股票和基金等权益资产配置比例等方式提高收益率,同时维持贷款业务和投资性房地产等高收益业务。

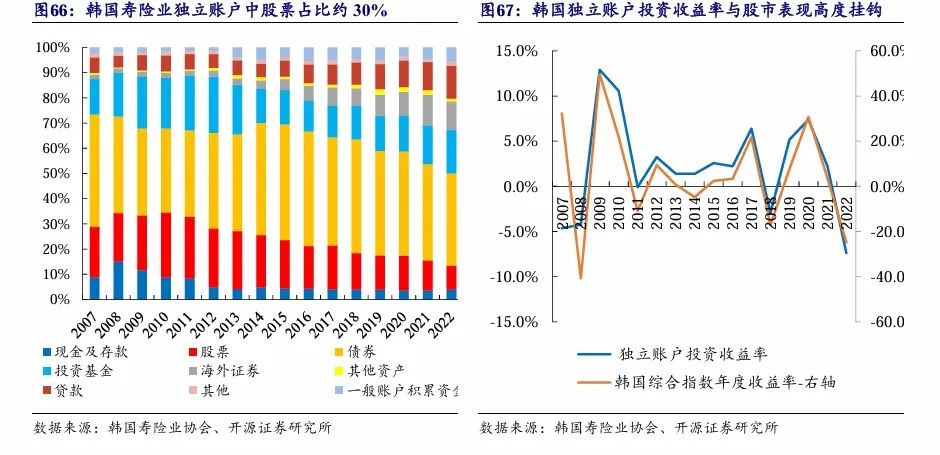

独立账户:资产占比约20%,变额保险为负债端主要来源,权益持仓约30%,收益率与股市高度挂钩。韩国寿险业独立账户资产占总体比重约20%,相较日本的配置占比更高。变额保险和退休养老金为独立账户主要资产来源。2007-2022年独立账户中现金存款/债券(含海外)/股票/基金/贷款平均比重6%/45%/18%/16%/8%,权益类资产占比约30%,配置灵活,投资收益率与股市高度挂钩。

资产和负债久期基本在9年左右,三星人寿通过拉长负债久期降低久期差。(1)资产久期:2021年8.87年,其中债券10.36年,贷款5年,国外债券久期长于国内;(2)负债久期:2021年8.87年,负债久期逐渐拉长,固定利率保单在13.56年,浮动利率保单在7.41年。

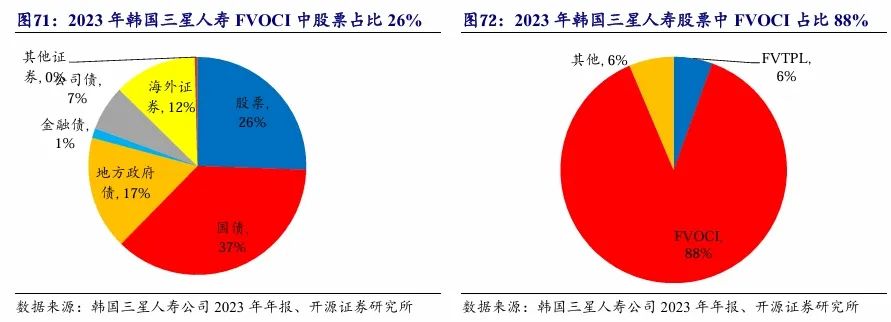

股票配置:约90%股票分类为FVOCI,大盘相关性较弱。股票配置中FVOCI占比88%,FVTPL占比6%,主要配置制造业和大金融领域,投资收益率与大盘指数表现相关性较弱。受益凭证收益率保持在约4%以上,主要为基金、信托、衍生品等产品,分类为FVTPL。

贷款业务:贷款投放多元,不良率较低,投资收益率较高。(1)贷款投放多元,可投放个人住房贷款、公司贷款、政策性贷款和合并子公司贷款。近年贷款业务逐步萎缩,占比自2016年27%下降至2023年17%,合并子公司贷款和政策性贷款有所萎缩。(2)不良率长期低于0.2%,贷款净收益率长期高于总投资收益率。

3、中国篇:监管呵护调降负债成本,利差损风险可控

3.1、利差分析:负债成本先降后升,净投资收益率有所下滑

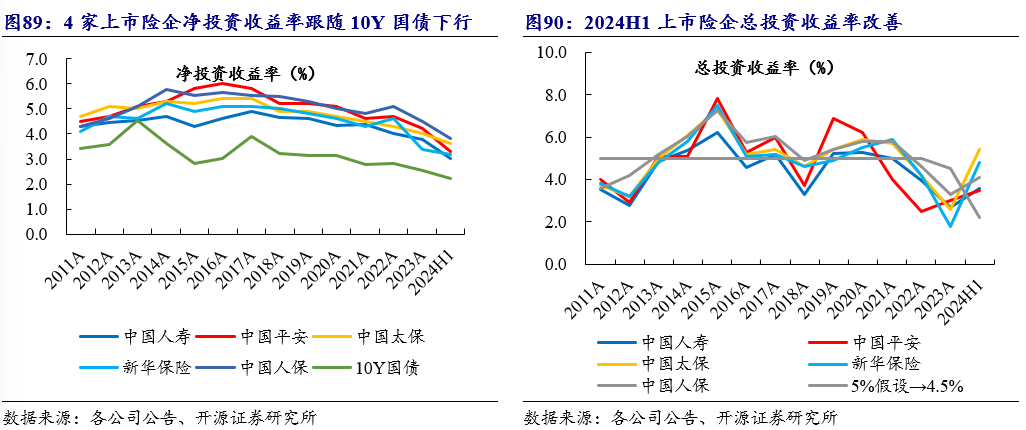

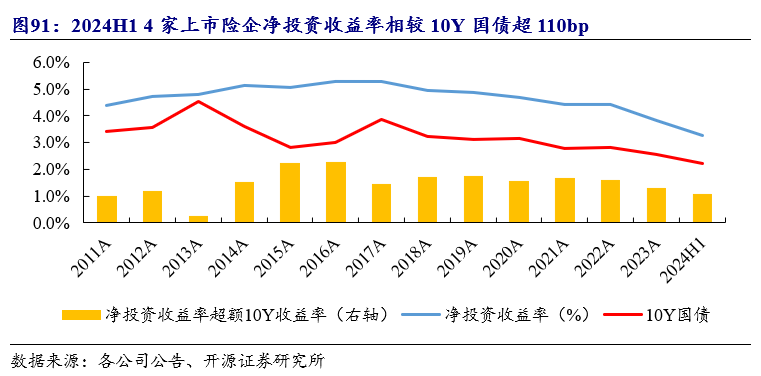

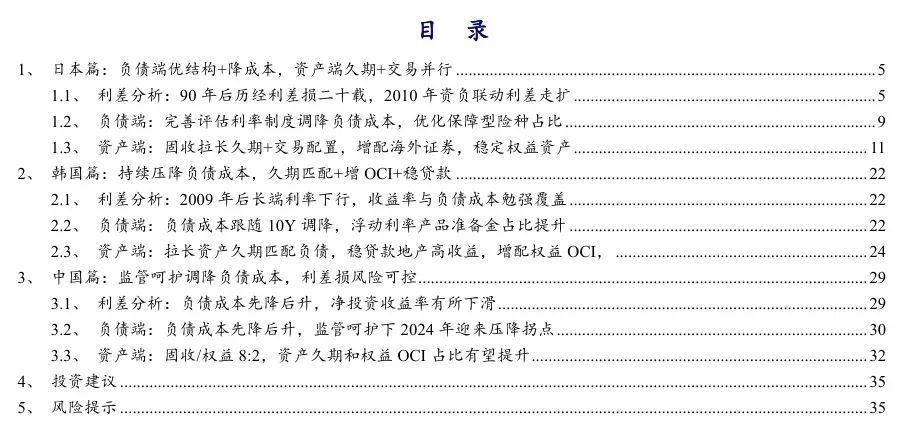

4家上市险企近年负债成本小幅回升+净投资收益率缓降,利差有所收窄。我们选取中国人寿、中国平安、中国太保、新华保险四家公司分析寿险业利差情况:(1)资产端:2011-2023年净投资收益率平均超10Y国债149bp,受长端利率下行影响,自2017年5.3%下降至2023年3.8%,2024H1至3.28%。总投资收益率受股市影响波动较大,2024H1受益高股息资产和债市上涨带来公允价值变动收益高增。(2)负债端:负债成本下降后升,2024年或迎来拐点。2011年为2.7%,受益健康险等保障型保费快速增长,2019年降至1.83%,2019年以来储蓄型产品保费增长较快,2023年负债成本回升至2.44%,2024H1至2.48%。展望监管主动引导行业负债成本调降,连续两次下调预定利率与结算利率,NBV打平收益率已开始下降,我们预计2024年负债成本有望回落。

3.2、负债端:负债成本先降后升,监管呵护下2024年迎来压降拐点

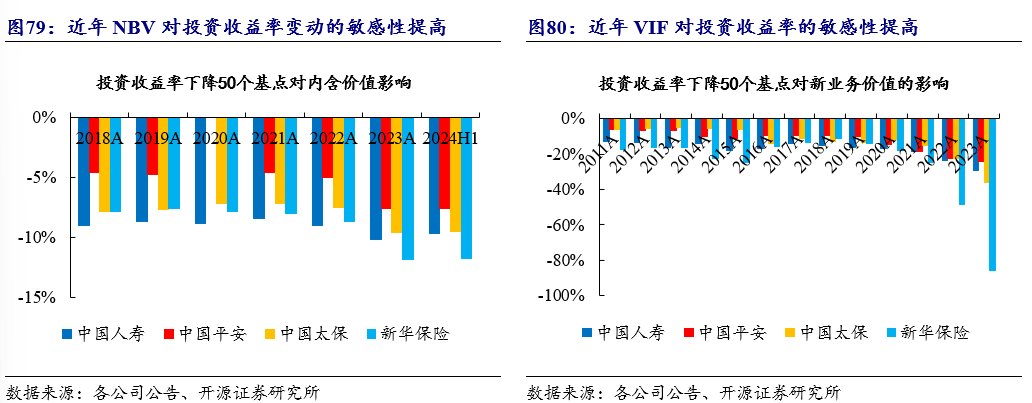

价值口径打平收益率测算基础:基于NBV和VIF对投资收益率的敏感性测算打平收益率。2019年以来储蓄型产品和增额终身寿等高利差产品规模提高,高利差产品占比提高使得NBV受投资收益率变动的敏感性明显提高,导致VIF受投资收益率波动的敏感性提高。我们测算:(1)2024H1年投资收益率下降50bp造成上市险企NBV分别:新华保险-40%、中国太保-28%、中国人寿-22%、中国平安-21%。(2)2024H1年投资收益率下降50bp造成上市险企VIF分别:新华保险-35%、中国平安-24%、中国人寿-22%、中国太保-21%。

价值口径打平收益率:NBV打平收益率为新增业务的最低收益率要求,VIF打平收益率为历史存量业务的最低收益率要求。

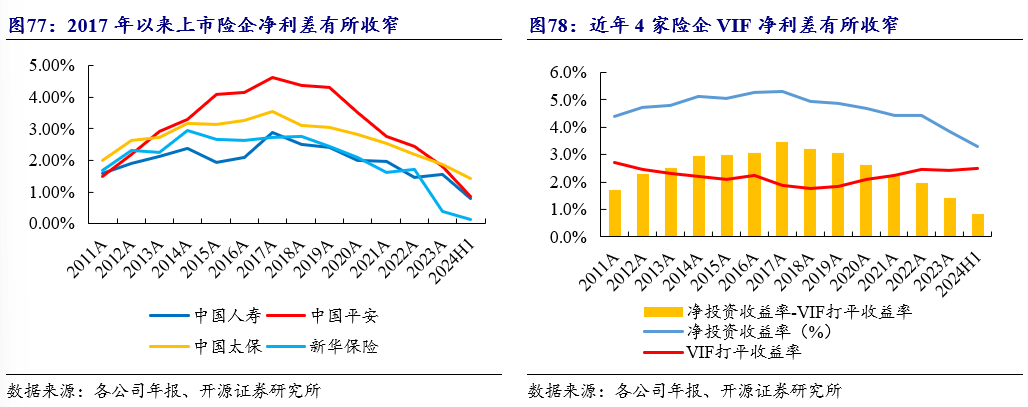

• VIF打平收益率从存量+价值维度反映寿险公司的最低成本要求,可观反映寿险公司长期经营的利差损风险。

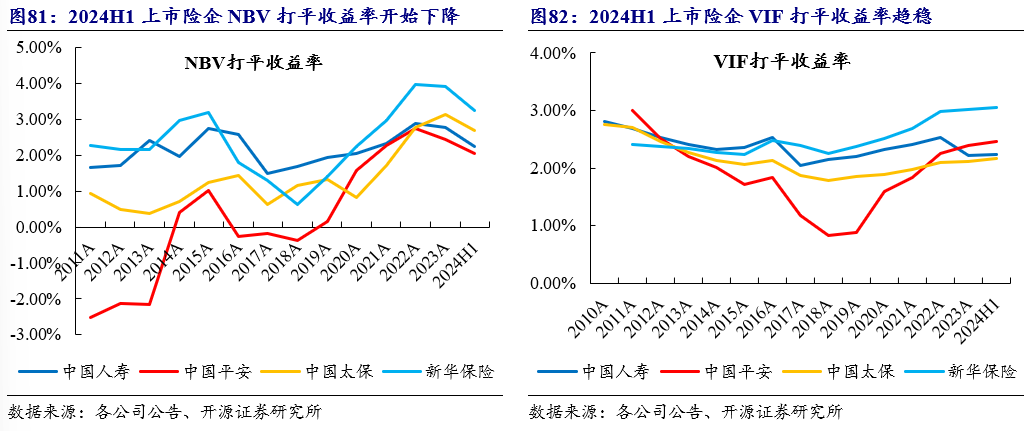

•NBV打平收益率:2024H1中国人寿/中国平安/中国太保/新华保险分别达2.23%/2.06%/2.70%/3.26%,分别较2023年下降55/37/42/66bp,4家平均NBV打平收益率自3.06%下降50bp至2.56%。

•VIF打平收益率:2024H1中国人寿/中国平安/中国太保/新华保险分别达2.23%/2.46%/2.17%/3.06%,较2023年末基本持平。

• 2023年中国太保NBV打平提高但VIF打平收益率持平后较中国平安更低,预计主因2023年中国太保贴现率对应投资收益率下调1:4,中国平安1:3。

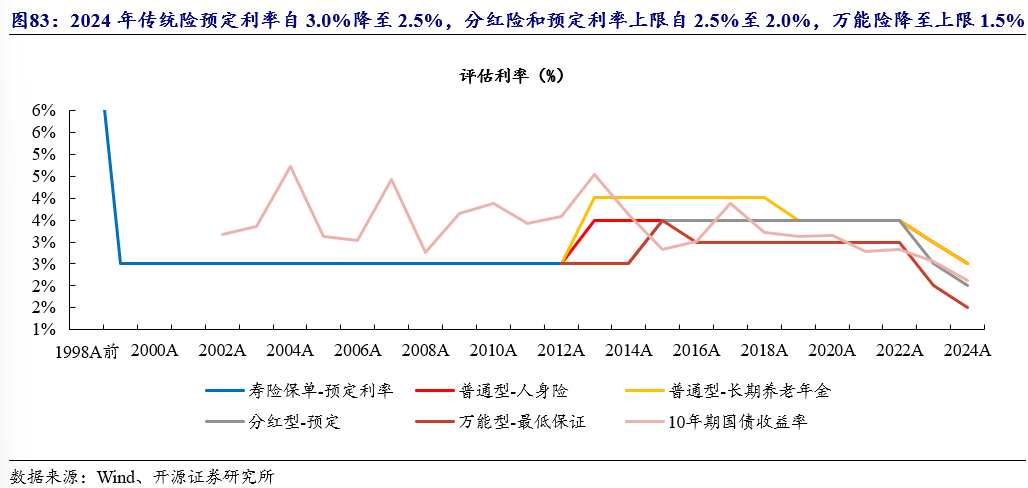

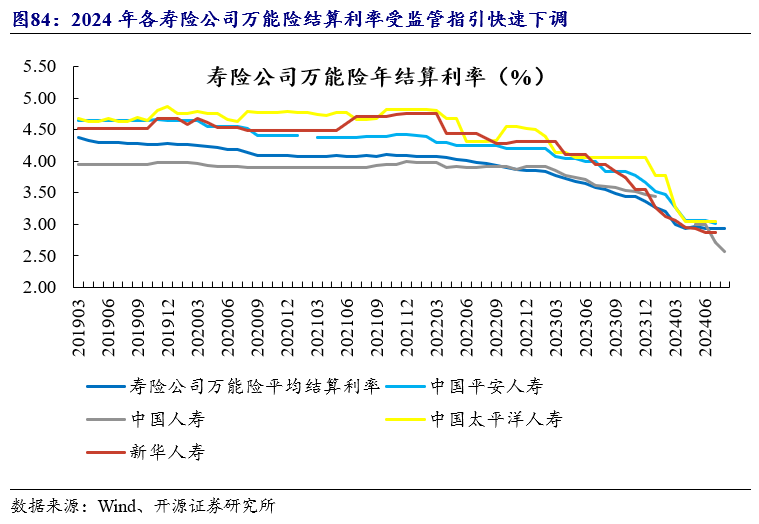

险企负债成本:监管呵护调降负债成本,预定和结算利率下调预计带来2024年负债成本持续下降。2023年监管窗口指导下调传统险预定利率自3.5%至3.0%,2024年初监管窗口指导压降万能险结算利率和分红险实际分红水平,中小险企万能险结算利率不超过3.3%,分红险实际分红水平或降至万能险同等水平,甚至更低。而大型险企则被要求在中小险企基础上再降0.2个百分点,即不超过3.1%。(2)8月25日金管局出台《关于健全人身保险产品定价机制的通知》,要求9月1日起传统险预定利率上限或从3.0%下降至2.5%,新备案分红险预定利率上限或从2%降至1.5%,万能险保证利率上限从2%降至1.5%。(3)首次建立预定利率与市场利率挂钩及动态调整机制,明确预定利率基准参考5年期以上LPR、5年定存基准利率、10年期国债到期收益率等长期利率确定,由中保协发布,各司按市场化原则围绕预定利率基准值及时调整产品定价。

3.3、资产端:固收/权益8:2,资产久期和权益OCI占比有望提升

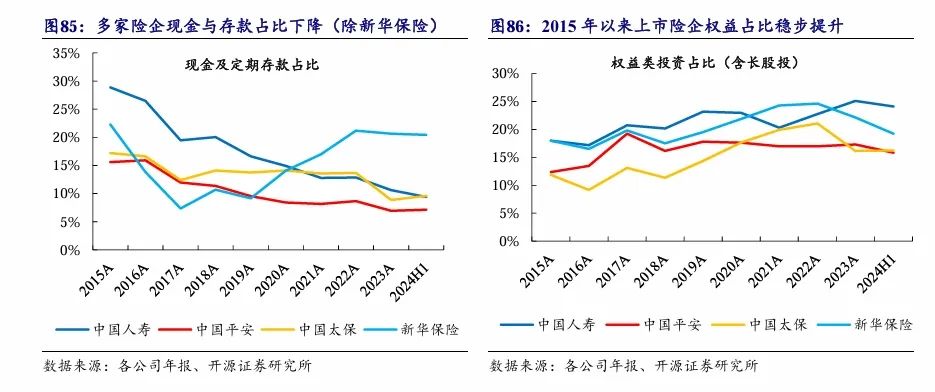

4家上市险企资产配置结构以债权类投资为主,现金存款占比下降,权益资产趋势提升。近年来头部险企现金及定期存款占比趋势下降(除新华保险),权益类资产(含长股投)趋势性上升,债权类投资占比为主。

20%权益资产中TPL占比较高,69%固收类资产中主要归类OCI。4家上市险企2024H1末权益类资产平均占比19.8%,其中TPL/OCI/长股投分别13.0%/3.2%/2.5%,新华保险TPL占比较高,上市险企其他权益工具占比仍有提升空间;4家险企2024H1平均固收类资产占比69.4%,其中TPL/ AC/OCI分别占比16.3%/10.1%/44.5%,中国人寿、中国太保、中国平安主要归入OCI,新华OCI和AC分别21.9%和21.7%。

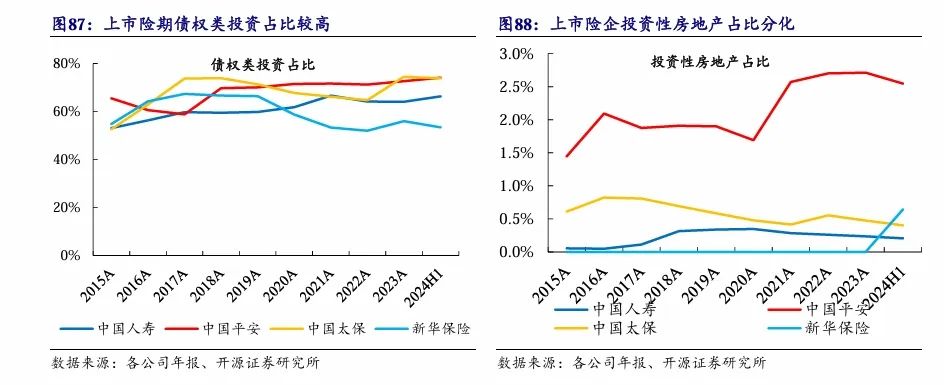

投资收益率:净投资收益率超额150bp,自2017年后随国债趋势缓降。(1)固收资产:券种布局预计主要在利率债,信用债投向AAA级高评级债券。中国保险资产管理业协会披露,我国保险行业平均负债久期约为12年,资产久期6年左右,长久期债券供应不足。信用债投向AAA级高评级债券,2024中报中国人寿、中国平安、中国太保披露AAA级债券占比99%、62.6%(AA级以上99.5%)、98.6%。(2)权益资产:TPL受益股市高波动;4家险企权益归类OCI占比约3%,在20%权益仓位重占比约15%,高股息归类OCI占比仍有提升空间。(3)非标资产:以集合资金信托计划、债权投资计划和未上市企业股权投资为主,信用评级较高,近年收益率有所下滑。

总结日本和韩国寿险业经验,结合我国实际情况,我们认为:

1.应对长期利差损风险,需要资产和负债两端同步发力。

(1)负债端持续优化产品结构,降低负债成本,增加利变型产品、保障类产品占比,减少对利差的依赖。

(2)资产端拉长久期,减少资产负债久期差,同时积极调整资产端结构,重视债券交易性机会和高股息权益资产机会。在非标资产和长股投资产上发挥特色优势。

2.相比日本长达20年的利差损风险,我们认为我国寿险行业利差损风险相对可控。

(1)我国监管层反应迅速,通过预定利率动态调节机制、报行合一降低渠道成本、鼓励长期分红型产品开发等举措,压降行业负债成本;更为重要的是,我国保险行业深度和全球相比仍在低位,低预定利率的新产品替换速度预计快于90年代的日本,整体负债成本压降速度预计优于日本。

(2)1990年日本房地产市场泡沫破裂,寿险行业投资收益率从1990年的6.2%快速降至2000年的2.25%,资产端收益率过低,而负债端存量成本高达4%(仅利差部分),利差损幅度较大。我国经济自主能力和韧性较强,预计寿险行业投资收益率下行空间有限,目前我国头部险企产品预定利率普遍在3-3.5%(仅利差部分),利差损幅度有限。我国头部险企考虑死费差后的综合负债成本平均约为2.3%,仍保持较好盈利。

3.从日本经验看,出海投资带来较好的投资收益,虽然需要面临汇率和利率波动的影响,但整体实现了较高的收益率。展望国内逐步探索放开境外投资规模体量,提升险企全球化投资能力。

4、投资建议

总结日本和韩国寿险业经验,结合我国实际情况,我们认为:(1)应对长期利差损风险,需要资产和负债两端同步发力,负债端优化产品结构+降低负债成本,资产端拉长久期+重视交易机会和高股息权益投资。(2)相比日本长达20年的利差损风险,我们认为我国寿险行业利差损风险相对可控,得益于监管层调降负债成本积极且新单置换速度较快,资产端受益经济独立自主,预计下行空间相对有限。(3)从日本经验看,出海投资带来较好的投资收益,虽然需要面临汇率和利率波动的影响。展望看,2024年负债端延续高景气,个险转型见效,银保价值提升,全年NBV有望实现高质量增长,下半年低基数下业务景气度有望延续。当前板块估值和机构持仓仍在低位,业务景气度和政策端带来超额收益支撑,资产端催化有望驱动板块估值持续回升,继续看好寿险板块机会,推荐中国太保、中国人寿、中国平安,受益标的新华保险。

5、风险提示

长端利率下行和资本市场波动不及预期:长端利率下行导致寿险公司固收资产配置收益率长趋势下滑影响净投资收益率,资本市场波动影响保险公司股票投资收益,造成总投资收益率波动。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;