·概 要 ·

国庆假期期间,中国消费和地产市场均有改善。旅游消费热情高涨,广东、辽宁、四川等省份接待游客数量和旅游收入均实现同比增长。出入境旅游也呈现上升趋势,入境游增速超过出境游。然而,电影消费相对较为平淡,尽管首日票房超过去年同期,但整体观影人次和票房收入同比均有所下降。政策驱动地产销售明显改善,新一轮地产优化政策包括调整房贷利率、优化首付比例等措施,北上广深等一线城市也调整了限购政策。这些政策的实施导致地产销售明显改善,新房和二手房销售面积同比大幅增长。

其他高频指标,进出口方面,海外数据走弱,美国和欧元区的制造业PMI均有所走弱,韩国出口增速回落,暗示中国9月出口可能面临压力。生产领域,国庆假期前,沿海八省的日耗煤量和电厂负荷率均有所下降。化纤和橡塑行业的开工率有所改善,但光伏行业指数回落。库存方面,秦皇岛港煤炭库存环比回落,水泥库容比稳中有降,基建建材沥青库存持平。物价方面,CPI方面,猪肉价格环比下降,蔬菜和水果价格环比上涨。PPI方面,南华综合指数环比上涨,能源、建材和金属价格均有所上涨。流动性方面,资金利率回落,央行节前净投放资金。美元指数上行,主因美国就业市场稳定和失业率回落。

风险提示:外需超预期回落,稳增长政策不及预期。

1

十一假期:地产改善、消费回暖

1.1人员流动:明显回升

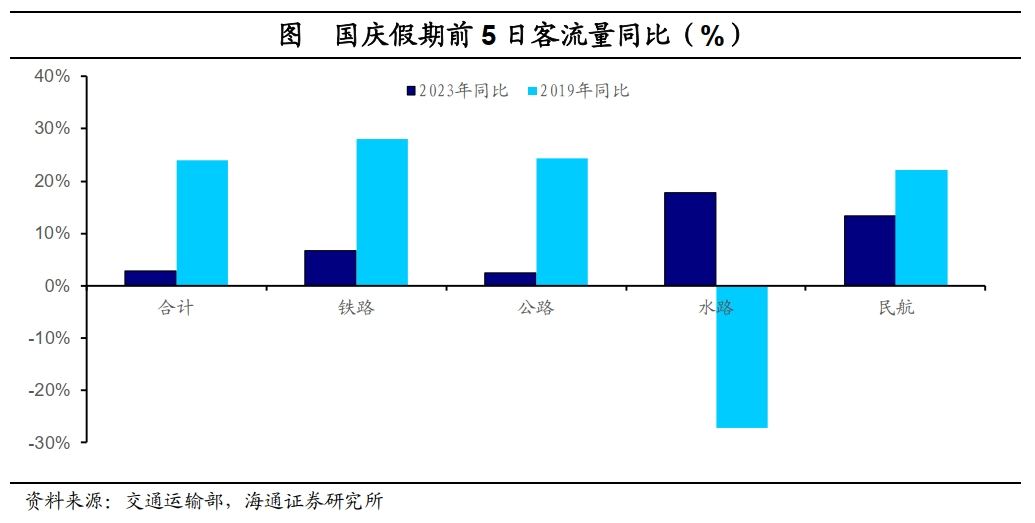

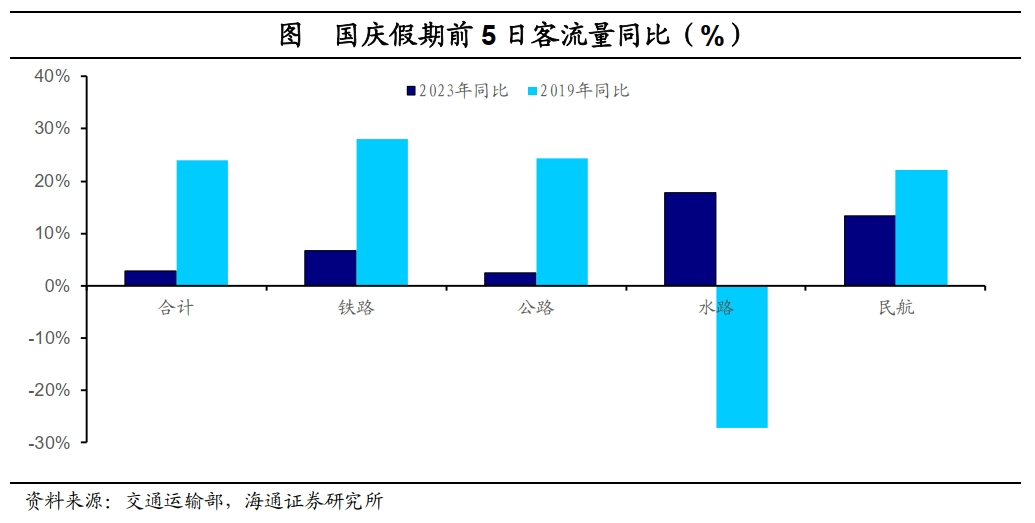

总体来看国庆假期期间跨区域客运量有所增长。国庆假期前5日全社会跨区域人员流动量平均为2.9亿人,相比2023年、2019年分别同比增加2.8%、24.0%。其中铁路、公路、水路、民航客运量同比2023年分别增长6.6%、2.4%、17.7%、13.4%,同比2019年分别增长28.0%、24.3%、-27.2%、22.1%。

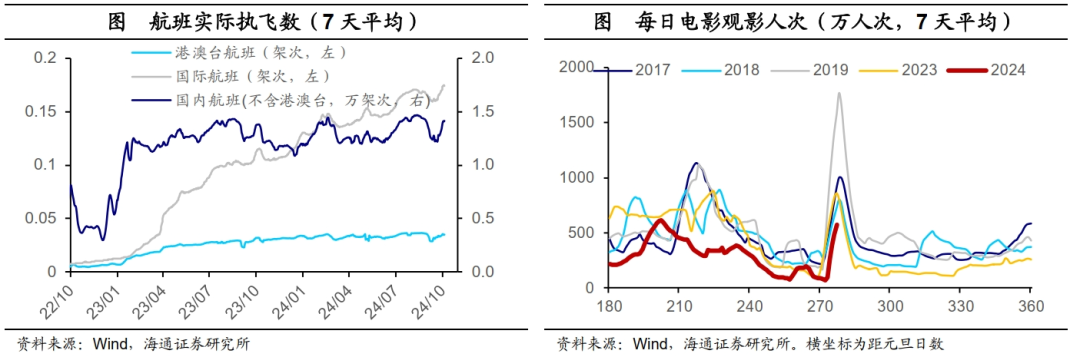

迁徙规模指数季节性回升,但是同比跌幅小幅扩大。上周日均内地、港澳台航班数环比、同比均有所回升,而国际航班数相比前一周同比增速则由56.0%小幅回落至51.2%,整体增速仍较高。国庆假期期间居民长距离出行热情较高。

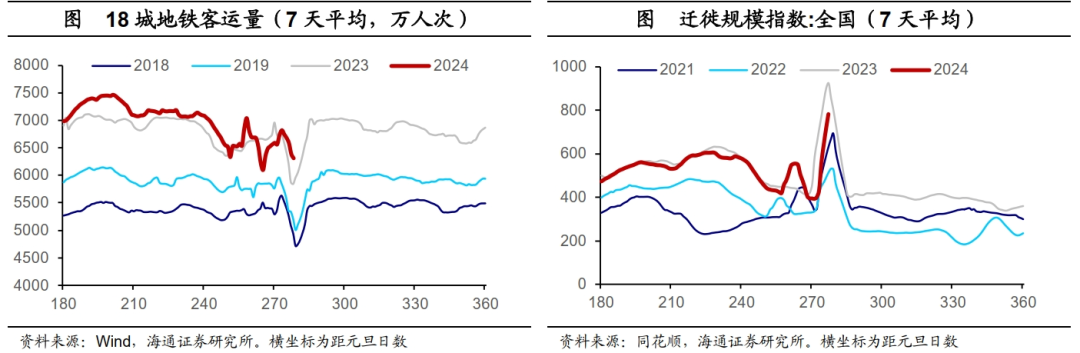

国庆假期期间市内拥堵程度同比明显加剧。从结构上看,一、二、三线城市拥堵指数中位数同比增速由前一周的0.7%、-3.7%、-4.2%回升至10.8%、11.4%、5.0%。18城地铁客流量同比增速由负转正至8.2%,其中非一线城市地铁客流量边际改善幅度更大。城市内客运整体改善幅度较为明显。

1.2消费:旅游消费涨、电影消费平淡

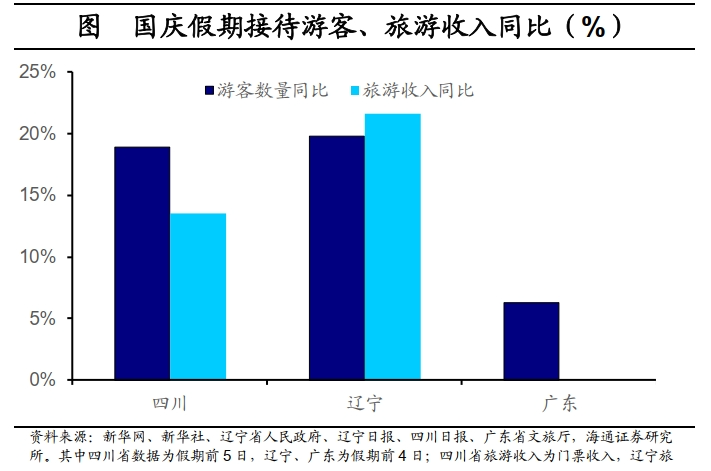

1)旅游消费:假期居民旅行热情较高,旅游收入增速较为明显。10月1日至10月4日,广东全省4A级及以上景区接待游客1446.2万人次,同比增长6.3%。辽宁全省共接待游客3266.8万人次,同比增长19.8%,实现旅游综合收入217.9亿元,同比增长21.6%,旅游收入增长要快于旅游人次。而四川省国庆假期前5天累计接待游客3001.0万人次、门票收入3.3亿元,与去年前5天累计相比分别增长18.9%、13.5%。另外,据央视网报道,国庆假期前五天,日均出行人数约为3亿人次,全国门票订单量同比增长37%以上。

出入境旅游方面,据央视网报道,国庆假期入境游同比上涨60%,增速高于出境游。根据新华网、新华社报道,国庆假期前三天,经由上海浦东机场、虹桥机场口岸出境内地居民超12.8万人次,同比增长45.5%;而根据央视新闻报道,国庆前4日深圳机场口岸出入境人员、航班同比增长58.1%、55.2%。

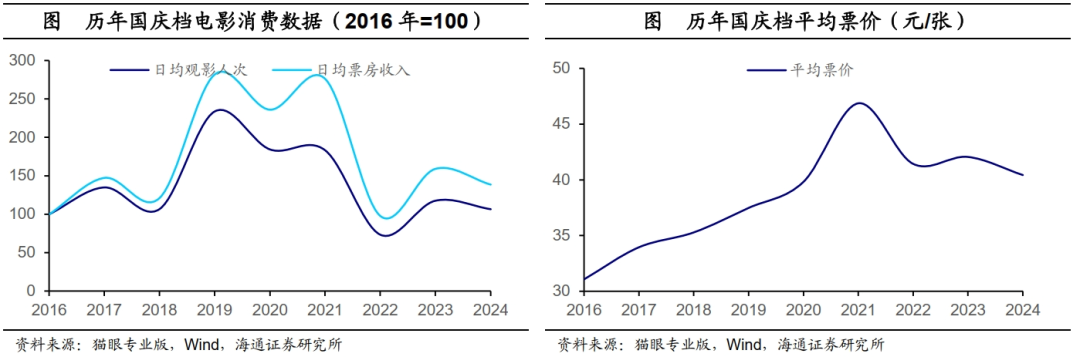

2)电影消费:今年国庆档电影消费数据较去年表现平淡。虽然首日票房超去年国庆档同期,进入影史国庆节票房榜前4位,但由于整体电影相对质量一般,未出“爆款”,后续发力疲软。国庆档前六天,日均观影人次为803.7万人次,日均票房收入为3.25亿元,较去年同期同比分别下降9.3%和12.8%,不足2019年同期的一半。从平均票价来看,今年国庆档的票价较去年继续回落,仅为40.4元/张,为2021年以来的最低值,这是票房收入回落幅度更大的主要原因。

3)游乐消费和旅游消费:上海迪士尼乐园、北京环球影城客流量环比、同比均有所提升,但是同比增速仍位于负区间。国庆假期带动旅游价格回升,10月第1周海南旅游价格指数录得102.7,周环比回升2.7%,但绝对值仍位于近年同期较低位置,其中住宿类、交通类、购物类价格指数上涨,而其他类别持平或回落。

4)商品消费:国庆假期期间居民消费热情有增长,主因政策推动。10月1日至10月4日,北京全市60个重点商圈客流量2696.9万人次,同比增长20.9%;江苏全省重点商贸流通企业累计实现销售额约20.6亿元,同比增长13.5%;天津市439家重点商贸流通企业累计实现销售额16.4亿元,同比增长2.9%,客流量达1102.9万人次,同比增长10.8%;青岛市重点监测的10家商贸企业共实现销售额6.96亿元,同比增长9.4%。另外,以旧换新政策继续推动居民消费,根据央视网援引商务部数据显示,国庆假期前三天,超过104万名消费者购买以旧换新8大类家电产品超过154万台,销售额达到73.6亿元。

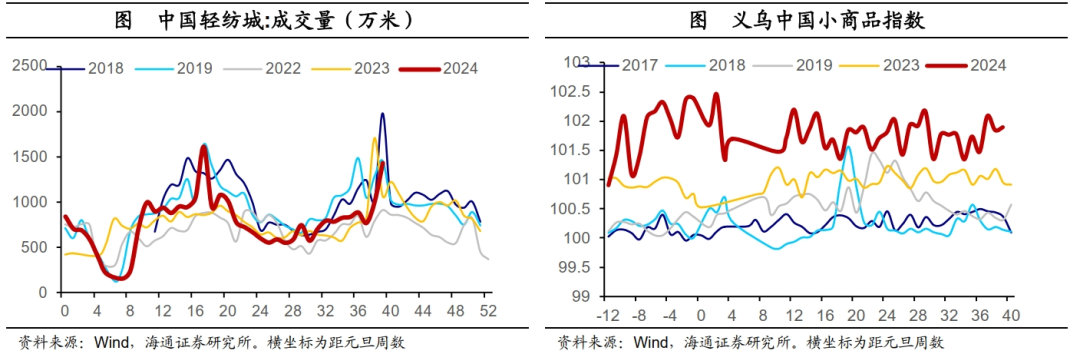

轻纺城成交量继续季节性回升,剔除去年峰值提前的因素,从两年年化平均增速来看,轻纺城成交量连续两周边际回升。义乌小商品价格指数稳中有升,截至9月29日报收101.90,读数仍处于近年同期最高位,其中出口价格指数涨幅较大,而分类指数中辅料和包装类、护理及美容用品类、工艺品类指数回落较为明显。

1.3地产:政策效果显著

9月底新一轮地产优化政策出台落地。9月24日,国新办新闻发布会上,中国人民银行行长潘功胜指出,人民银行会同金融监管总局出台了五项房地产金融的新政策。这些措施包括批量调整存量房贷利率、优化个人住房贷款最低首付款比例、完善商业性个人住房贷款利率定价机制、延长部分房地产金融政策期限、优化保障性住房再贷款有关要求等。9月26日,中共中央政治局召开会议提出,要促进房地产市场止跌回稳,对商品房建设要“严控增量、优化存量、提高质量”,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。9月29日,金融管理部门此前宣布的一揽子房地产金融举措落地。

地方层面,北京、上海等一线城市优化限购政策。1)北京:9月30日,北京调整了住房限购政策,五环内非北京户籍家庭社保年限由5年改为3年,五环外非北京户籍家庭社保年限由5年改为2年。首付首套不低于15%,二套不低于20%。2)上海:9月29日,上海宣布调整住房限购政策,外环外非沪籍居民购房的社保年限要求从3年降至1年,居住证积分达标且满3年社保的非沪籍居民可享受沪籍居民家庭购房待遇。首套房首付比例降至15%,二套房首付比例降至25%。3)广州:9月29日,广州宣布全面取消限购政策,不再审核购房资格,不再限制购房套数,自9月30日起正式实施。4)深圳:9月29日,深圳调整了住房限购政策,非户籍购房社保年限由3年降为1年,户籍家庭外围区域可多购1套住房。首套房商贷最低首付款比例调整为15%,二套房为20%,并取消了商品住房和商务公寓转让限制。

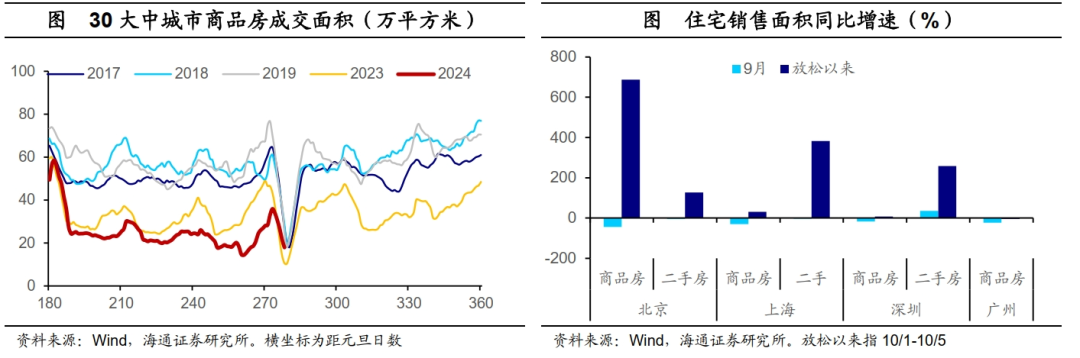

新一轮地产优化政策落地后,地产销售明显改善。地产销售受假期影响季节性回落,但在新一轮地产优化政策影响下,同比大幅边际改善,上周30大中城市日均新房成交面积为17.9万平,同比增速从前一周的-39.1%大幅提升至67.7%,与2019年的同比跌幅也从62.0%收窄至29.2%。二手房销售也在同比边际改善,同比增速大幅抬升,上周七天的平均二手房销售面积是去年同期的近13倍。从二手房占比来看,新房销售改善幅度大于二手房,使得二手房占比从一周前的54.8%小幅回落至47.3%。

其中一线城市幅度最大。分城市线级来看,各线级城市新房销售同比均大幅由负转正,其中一线城市改善幅度最大,这或是受其限购政策调整。我们具体看四个一线城市的地产销售数据,可以看出当前北上深房市均有明显改善,其他北京一手房销售回升幅度最大,上海和深圳的二手房则表现更佳,在一线城市中,广州的房市未有明显改善,这或是由于其政策前期已基本调整到位,且真实刚改需求已基本释放。

2

三大高频同步指标

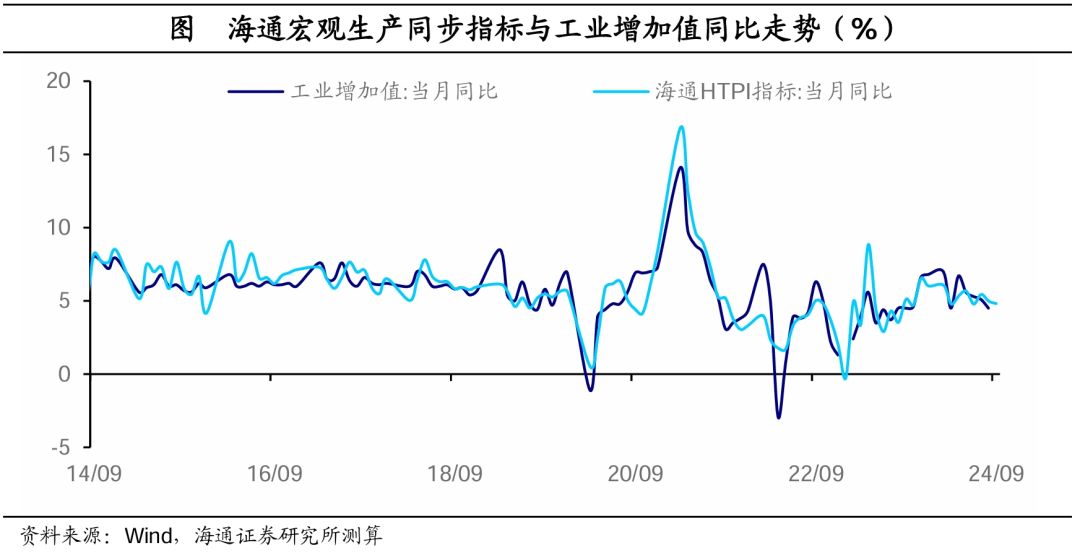

海通宏观高频同步指标:截至10月7日,9月生产同步指标(HTPI)为4.81%,8月值为4.97%;9月出口同步指标(HTEXI)为7.16%,8月值为6.71%;9月消费同步指标(HTCI)为3.29%,8月值为3.07%。

3

其他高频指标跟踪

2.1进出口:出口或承压

海外数据:9月美国ISM制造业PMI录得47.2,持平于8月读数;欧元区9月制造业PMI更新为45.0,相比于8月的45.8有所走弱。韩国9月出口金额同比增速由8月11.4%回落至7.5%。海外数据整体走弱,或反映我国9月出口读数有所承压。

港口数据:上周我国港口停靠出入境船舶数量季节性回落,连续第二周同比跌幅有所收窄;上周全国二十大港口离港船舶载重吨数与八大港口离港船舶数量、载重吨数先降后升,同比来看边际有所改善。

运价数据:国际方面,上周海运运价(BDI)再次转跌,环比下跌2.6%。

2.4生产:煤电有所回落

煤电:节前沿海八省日耗煤量季节性回落,同比增速有所下降,但从绝对值来看,读数仍位于历年最高位置;沿海七省电厂负荷率也季节性回落,带动同比增速由正转负。

石化:1)化纤:从开工率上看,节前聚酯行业开工率持续多周边际改善,PTA开工率也边际有所提升。秋冬内贸类商品订单或将带动下游生产继续边际改善。2)橡塑:节前PVC开工率由前一周的78.0%回落至77.0%,同比增速由正转负。

光伏:节前Solarzoom光伏经理人指数继续回落,其中下游电站制造业指数回落幅度较大。

货运:上周整车货运流量指数环比回落60.8%,主因国庆假期扰动,但是从同比数据来看,货运流量指数边际走强。

2.5库存:煤炭库存回落

能源品:秦皇岛港煤炭库存环比回落,当前库存绝对值位于近年同期最低位。建材:节前水泥库容比稳中有降,带动同比跌幅小幅扩大;基建建材沥青库存持平前一周。

2.6物价:钢材持续涨价

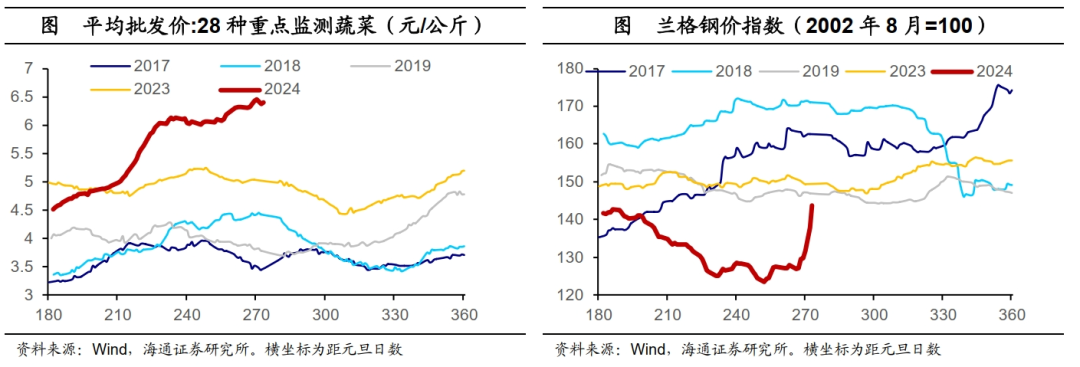

CPI:节前猪肉价格继续环比下降2.0%,同比增速持平前一周读数17.2%,价格绝对值仅次于2019年;蔬菜价格继续环比上行0.2%,带动同比增速回升至28.1%;水果价格也环比上涨0.5%,同比上涨11.4%。极端天气导致蔬菜生长受到较大影响,蔬菜价格持续走高。整体来看,食品价格仍维持高位。从清华大学公布的iCPI价格指标来看,整体iCPI同比增速小幅回落至15.2%,各分项中,食品烟酒、医疗保健分类价格回落较为明显。

PPI:南华综合指数环比上涨5.6%,各分项指数均上涨,其中金属指数、工业品指数、能化指数涨幅超过6%。1)能源:原油价格环比上涨8.4%,截至10月4日,布油和WTI原油价格分别报收78.0美元/桶和74.4美元/桶,或主要由于市场担忧以色列与伊朗的冲突升级对原油供应带来冲击。2)建材:节前钢材价格继续上涨,螺纹、热卷价格环比上涨10.8%、10.3%;兰格钢铁指数上升9.1%,但当前钢价仍位于2017年以来的最低位。水泥价格环比上涨7.8%,而沥青价格持平前一周。3)金属:节前铜价环比上涨0.1%至79060元/吨、铝价环比上涨0.5%,碳酸锂环比上涨0.1%。

2.7流动性:美元指数上行

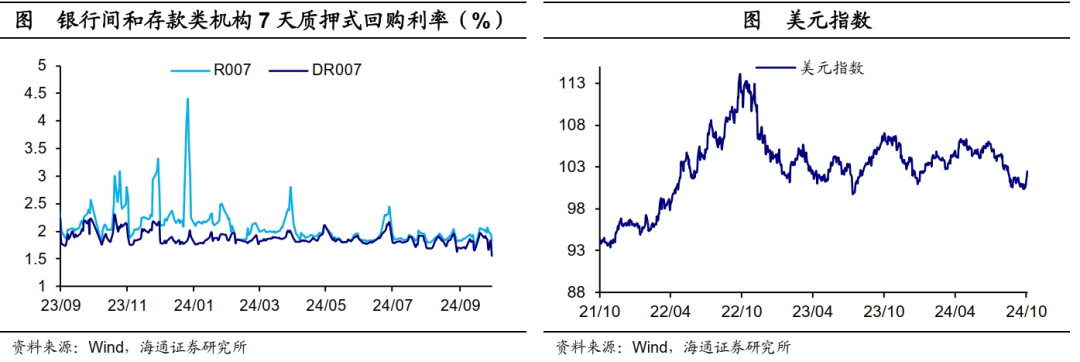

资金利率回落。截至9月30日,R007、DR007分别报收1.83%、1.55%,较前一周分别下行15个、11个BP。节前央行净投放资金2340亿元,其中逆回购到期量为1601亿元,操作量为3941亿元。

美元指数上行。截至10月4日美元指数报收102.49,较前一周上行207个BP,主因美国就业市场保持稳定、失业率延续回落导致市场降息预期有所降温。

风险提示:外需超预期回落,稳增长政策不及预期。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;