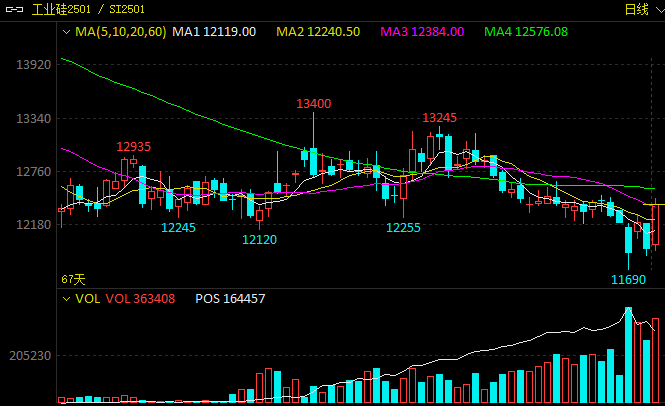

受需求扰动,本周初工业硅期价呈现震荡下跌态势。在大多数人都觉得工业硅价格会持续下跌的情况下,11月29日,工业硅期货却强势上涨。截至当日收盘,工业硅期货主力合约SI2501上涨3.55%,至12430元/吨。

期货日报记者了解到,本周工业硅期货波动明显,主要是受市场扰动消息影响。

中信建投期货分析师王彦青表示,周初盘面快速下挫的主要原因是,下游多晶硅减产消息引发了市场对需求的担忧。

金元期货分析师王妤表示,宏观方面,特朗普周内宣布对加拿大及墨西哥出口产品加收25%的关税,市场预期其针对中国出口产品加收关税政策,将不利于光伏产品出口,或影响工业硅终端消费。不过,11月26日,石河子市政府发布《关于启动重污染天气I级(橙色)应急响应的通告2》,市场对供应缩减的预期渐起,价格波动加大。此外,11月29日,市场有消息称,大厂即将对鄯善产区30台矿热炉进行停产操作。盘面受消息刺激大幅反弹,收复了前期的跌幅。

国信期货分析师李祥英也认为,本周工业硅期货单日波动幅度较大,主要是受供需两端消息的影响。周初工业硅期货价格下行,主要是因为现货供需形势偏弱,12月多晶硅排产量明显下降,工业硅需求快速走弱,与此同时硅企近期减量速度放缓,短期供过于求的问题凸显。

不过,也有业内人士认为,从基本面看,本周前期工业硅期货价格有超跌的迹象,周五的上涨属于正常表现。从供应看,据百川盈孚数据,截至11月28日,我国金属硅开工炉数318台,较上周增加1台,整体开炉率42.17%。广发期货分析师纪元菲介绍,供应端产量小幅回升,主因是新疆、云南企业产量小幅增加。从需求看,光伏产业链下游价格在减产去库的背景下小幅回升,但多晶硅价格依旧承压。“虽然11月硅料产量预计大幅下降,但在硅片大幅减产至39GW的情况下,多晶硅价格依旧有向下压力。12月逐步进入淡季,组件需求逐步减弱,后期产量预计继续下降。”纪元菲说,此外,近期公布的《光伏制造行业规范公告管理办法(2024年本)》对行业有一定的规范和引导作用,规范中有关效率和能耗方面所要求的指标对现有厂家影响相对较小,对新厂及跨界扩产的玩家提高了门槛,有机硅需求、铝合金和出口方面的需求表现较为稳定。

值得关注的是,本周是仓单集中注销的时间点,老仓单注销之后转为现货库存,高库存压力或仍然存在。本周工业硅库存小幅上升,社会库存51.4万吨,较上周减少0.4万吨,其中广期所仓单为4.5万吨,主要是受11月底仓单集中注销所致。SMM数据显示,社会交割仓库仍有35.7万吨(含未注册成仓单部分),预计下周新仓单开始注册后,仓单数量将快速回升。本周工业硅工厂库存继续上升,为19万吨,较上周增加0.2万吨。

那么,工业硅价格周五的上涨能否持续?

李祥英认为,大厂减产带来的向上驱动较强,但在当前下游需求低迷的情况下,下游企业对高价原材料会比较抗拒,工业硅价格上行空间有限。不过,12月西南地区大部分企业会停炉,西北地区也容易因环保问题而减产,供给端的调节比丰水季更加灵活,这使得价格下行空间也有限。

“此次合盛鄯善产区停炉近50%,且石河子产区亦存减产计划,影响工业硅近15%的月度产量,市场增加了对工业硅转势的期待。若此次减产持续时间较长,市场评估或将带动行业去库存。”王妤认为,进入枯水期,虽然西南地区大幅减产,但西北产区及时补充供应,工业硅供应保持充足,叠加行业库存始终居高不下,而下游多晶硅减产规模持续扩大,工业硅供需格局维持宽松状态。短期来看,减产预期或加剧工业硅价格波动,库存能否出现拐点还需观察减产的兑现情况。

王彦青认为,尽管当前大厂减产预期可观,但下游多晶硅需求也快速下滑。“从当前相对确定的减产规模看,工业硅价格支撑仍然有限。”王彦青解释,大厂减产的确给市场带来边际利多,有利于价格下行趋势放缓,但供需格局仍难转向短缺,短期工业硅价格上行空间有限。由于需求下行空间相对确定,后续走势或主要取决于供给,因此需持续关注西北地区工业硅企业减产情况。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;