作者:谭逸鸣/郎赫男/何楠飞(联系人)谭谈债市

摘 要

1、下周关注:资金或仍有压力

短期维度而言,下周资金面扰动因素增加,资金面或维持紧平衡状态,关键在于央行如何应对,当下而言或未呈现更进一步的宽松态度:(1)公开市场到期规模较大,MLF回笼5000亿元、逆回购到期10443亿元,此外,2月还将有8000亿元买断式逆回购到期;(2)政府债供给压力增加,净缴款规模较本周大幅增长约2500亿元,本月地方债计划发行规模已达11040亿元;(3)资金跨月与税期扰动共振,2月虽非缴税大月,但临近跨月,税期走款压力或将放大资金面波动。

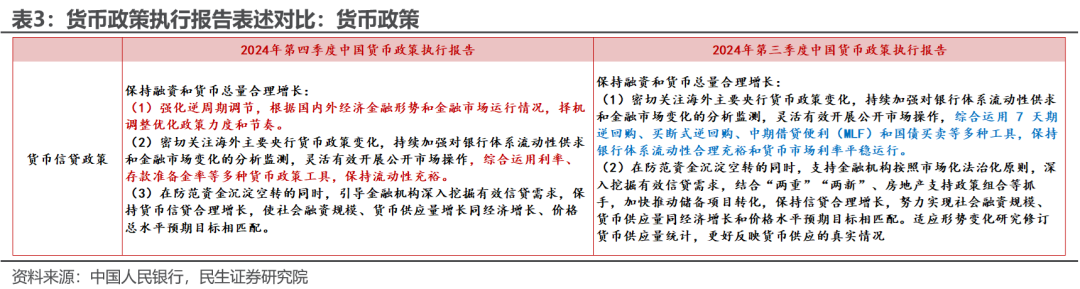

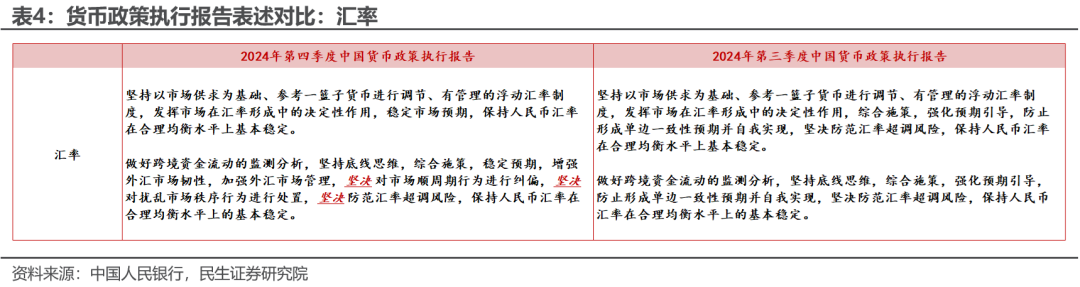

中长期维度,多重考量之下,货币政策将如何取舍?参考2024年四季度央行货币政策执行报告,参考关于汇率的表述新增“三个坚决”、货币政策的表述提及“择机调整”等调整,指向货币宽松基调未改之下,节奏上的不确定性或有所增加。

2、货币市场跟踪

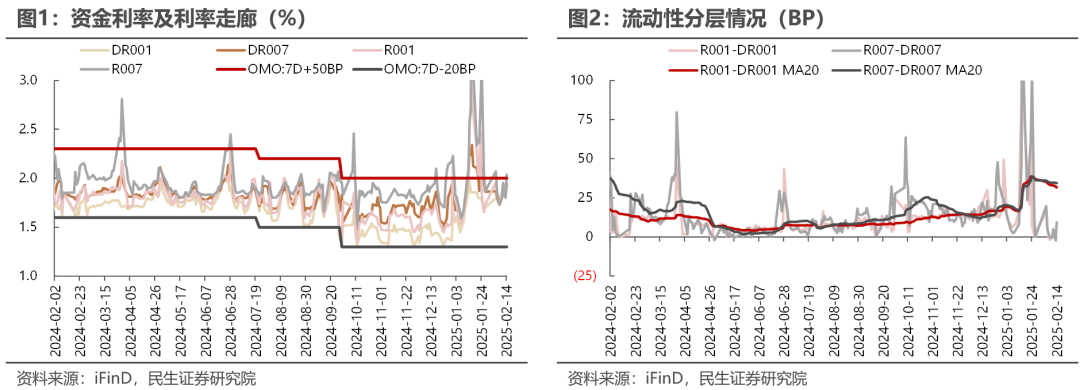

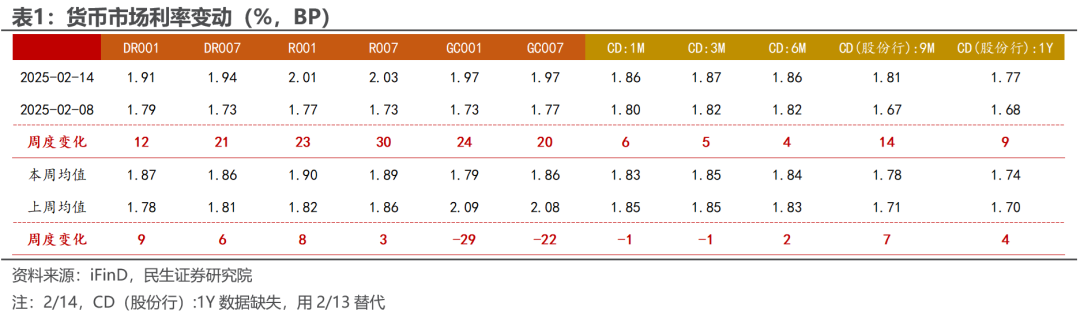

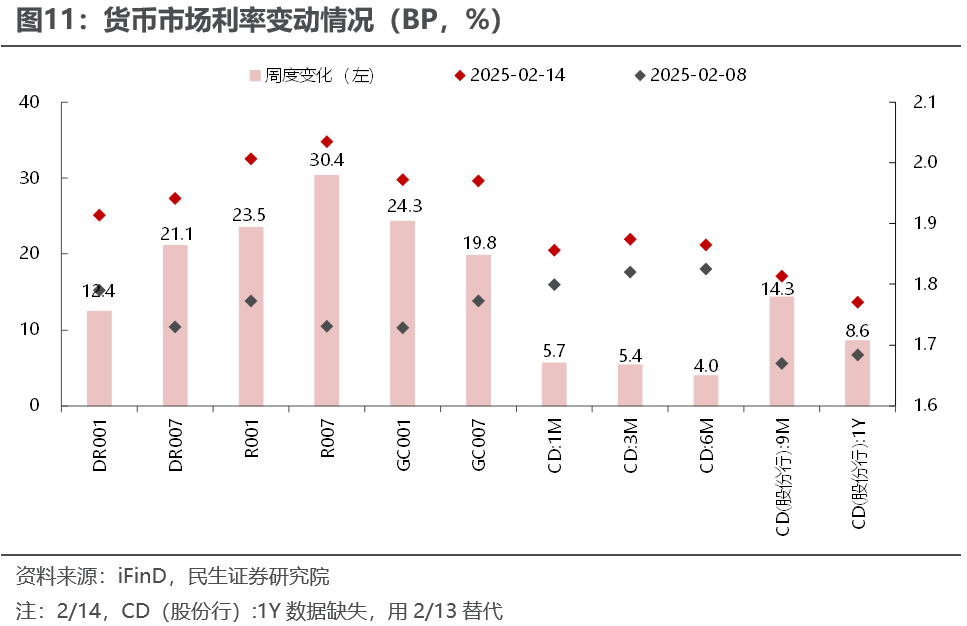

截至2/14,相较2/8,DR001上行12.4BP至1.91%,DR007上行21.1BP至1.94%,R001上行23.5BP至2.01%,R007上行30.4BP至2.03%;

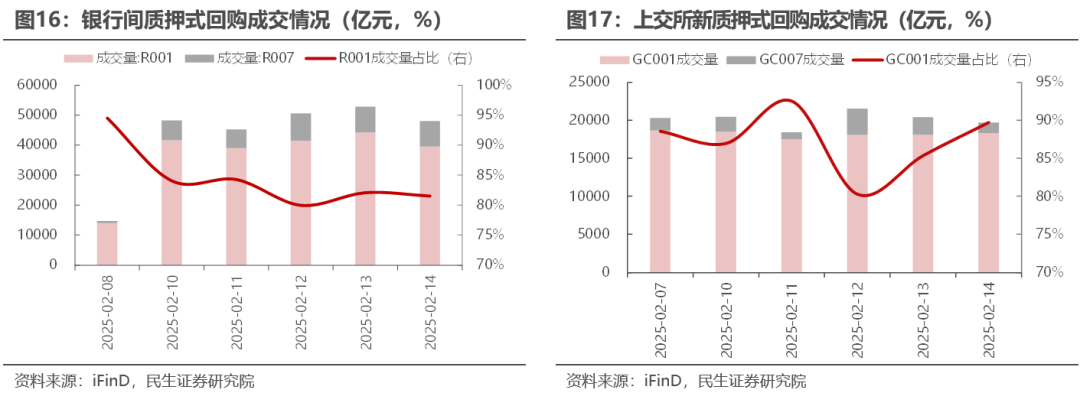

银行间质押式回购日均成交额50004亿元,比1/27-2/8增加13102亿元。其中,R001日均成交额41148亿元,平均占比82.3%;R007日均成交额7830亿元,平均占比15.6%。

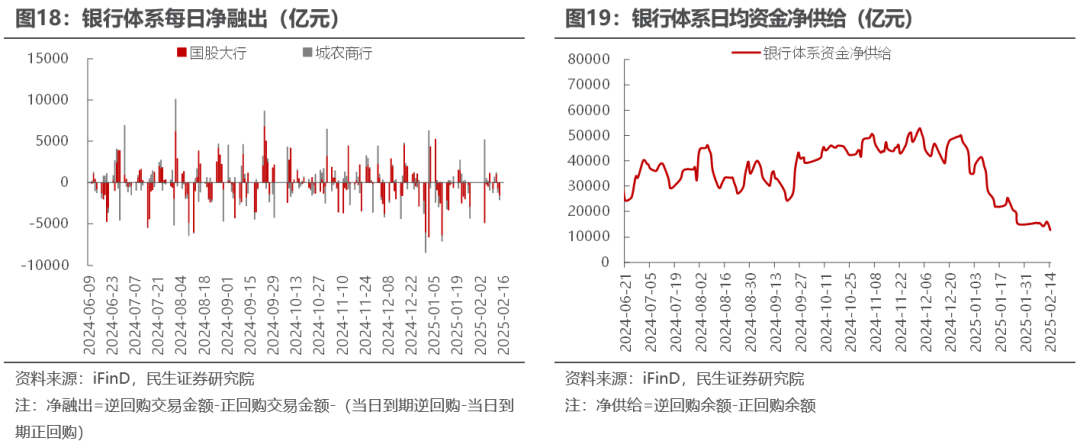

从净供给水平来看,2/10-2/14银行体系净供给平均1.2万亿元,较1/27-2/8变动-3252亿元,周内净供给水平降低,2/14较2/10变动-1509亿元至1.26万亿元。

3、同业存单一级跟踪

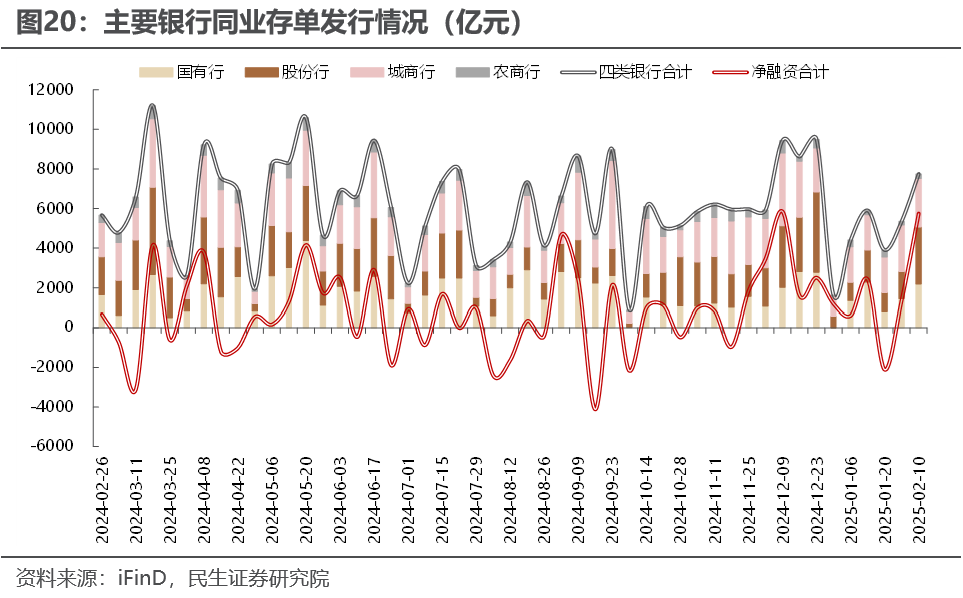

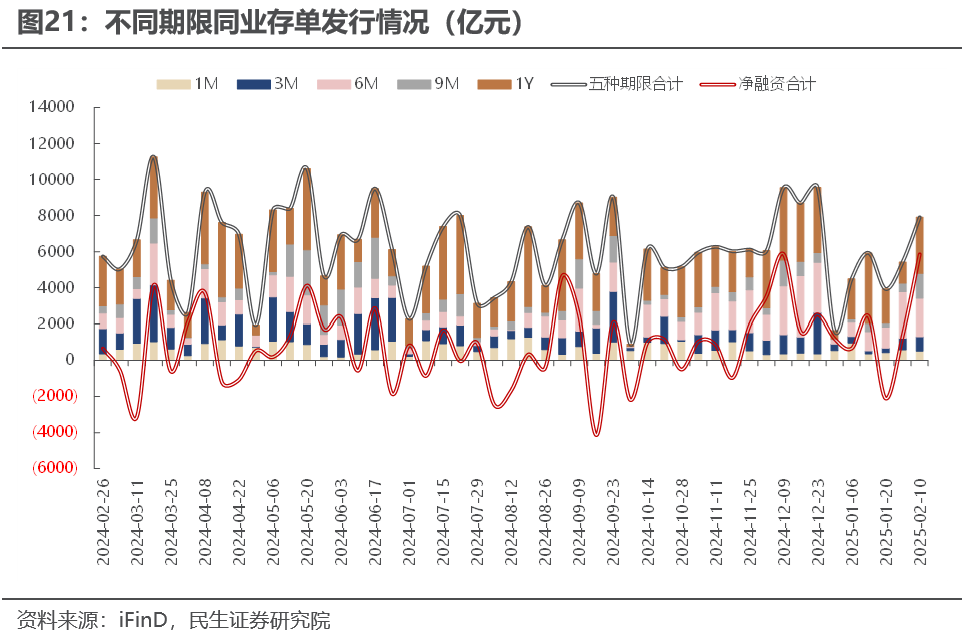

2/10-2/14四类主要银行同业存单发行总额为7751亿元,净融资额为5751亿元,对比1/27-1/31主要银行发行总额5349亿元,净融资额1369亿元,发行规模增加,净融资额增加。

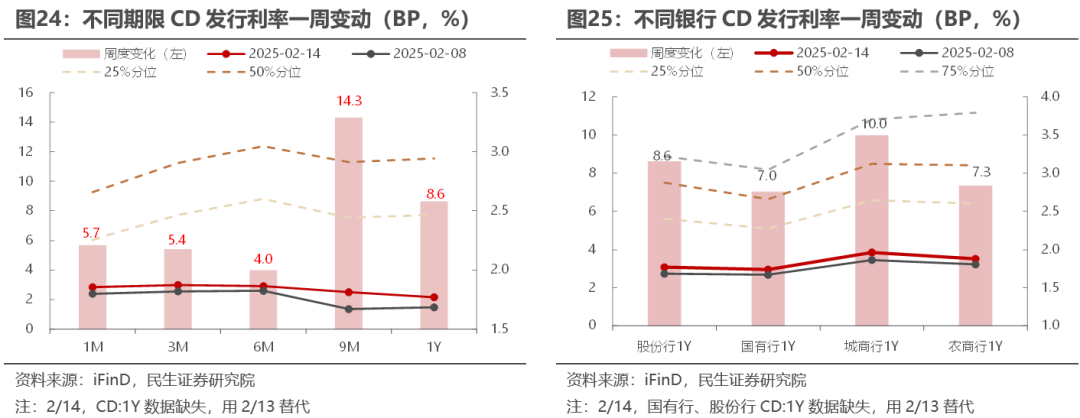

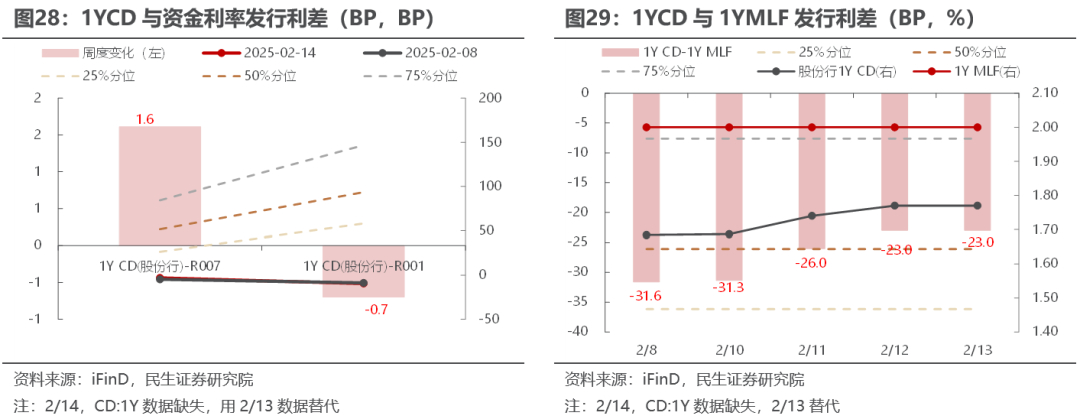

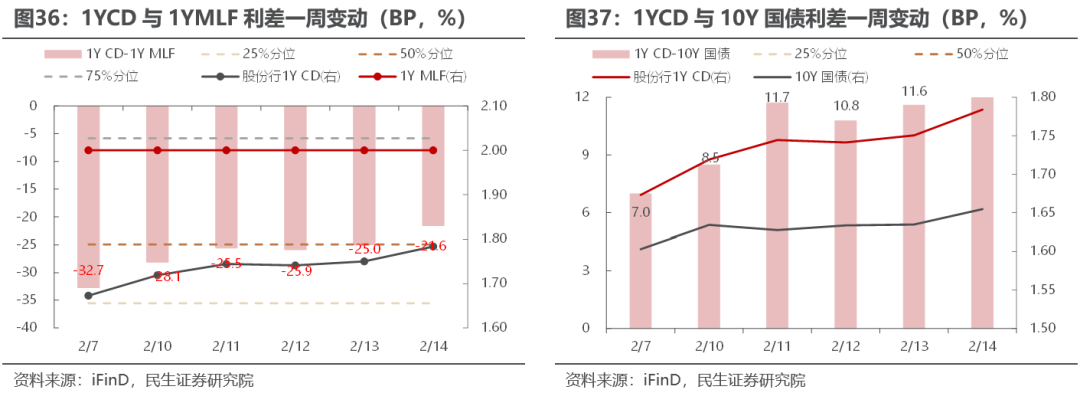

各期限发行利率上行,各主体发行利率上行,此外,相较1/26,股份行1Y CD与R007的利差变动19.05BP至-6.95BP,1Y CD与R001的利差变动-22.27BP至-8.27BP。1Y CD-1年期 MLF利差变动1.88BP至-28.12BP。

4、同业存单二级跟踪

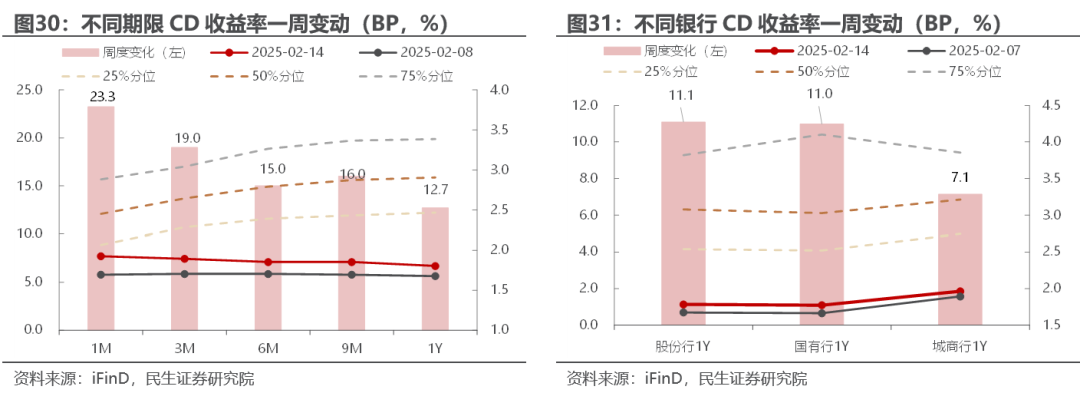

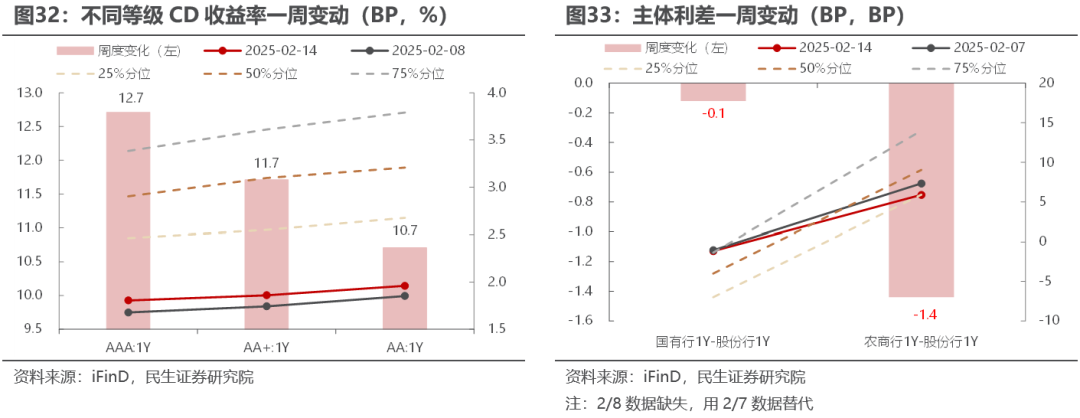

各期限存单收益率上行。1M、3M、6M、9M、1Y存单收益率分别变动23.25BP、19BP、15BP、16BP、12.71BP至1.93%、1.9%、1.86%、1.86%、1.81%;各主体存单收益率上行。股份行、国有行、农商行1Y存单收益率分别变动8.94BP、8.86BP、7.17BP至1.78%、1.77%、1.84%;各等级存单收益率上行。AAA、AA+、AA等级1年期存单收益率分别变动12.71BP、11.71BP、10.71BP至1.81%、1.86%、1.96%。

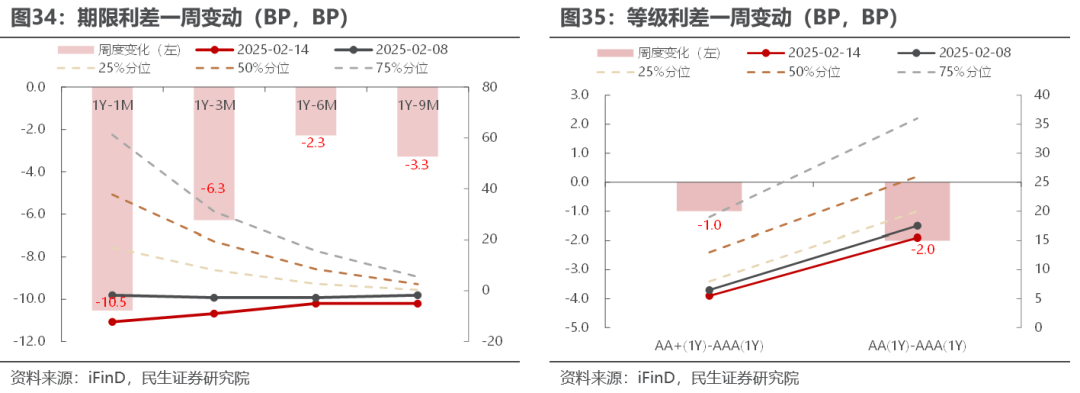

主体利差收窄,等级利差收窄,期限利差收窄。此外,相较2/7,“1Y CD–1Y MLF”利差变动11.1BP至-21.6BP,“1Y CD-10Y 国债”利差变动1.22BP至12.94BP。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险

报告目录

1

下周关注:资金面或仍有压力

资金面在春节后有所转松,但当前仍维持偏紧格局,隔夜与7天资金利率倒挂一度加深。2/10-2/14,DR001、R001周均值分别较前周变动+9BP、+8BP,DR007、R007周均值分别较前周变动+6BP、+3BP。

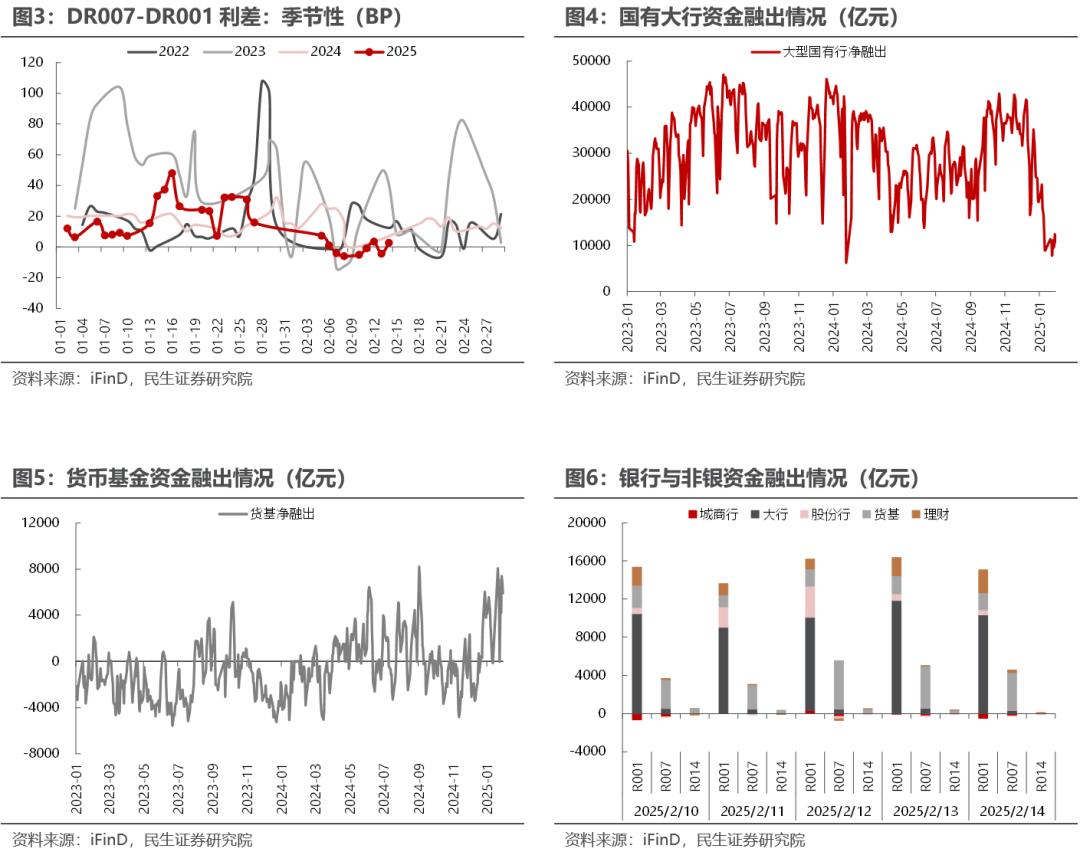

银行资金融出规模仍处于低位水平,2/10-2/14银行体系净供给平均1.2万亿元,较1/27-2/8变动-3252亿元,周内净供给水平降低,2/14较2/10变动-1509亿元至1.26万亿元。

非银资金压力较小,资金分层现象趋于缓和,GC系列周均值持续下行。2/10-2/14,R007-DR007周均值为3BP,较前周变动-1BP,R001-DR001周均值为3BP,较前周变动-3BP;GC001、GC007周均值分别前周变动-29BP、-22BP。

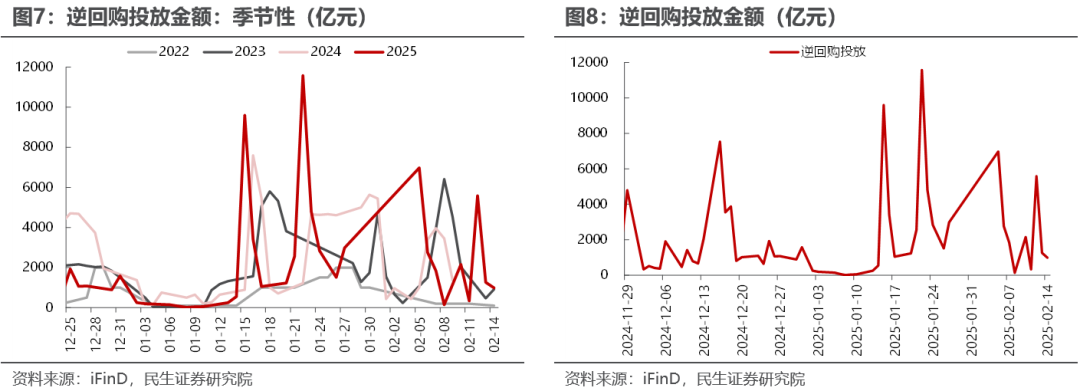

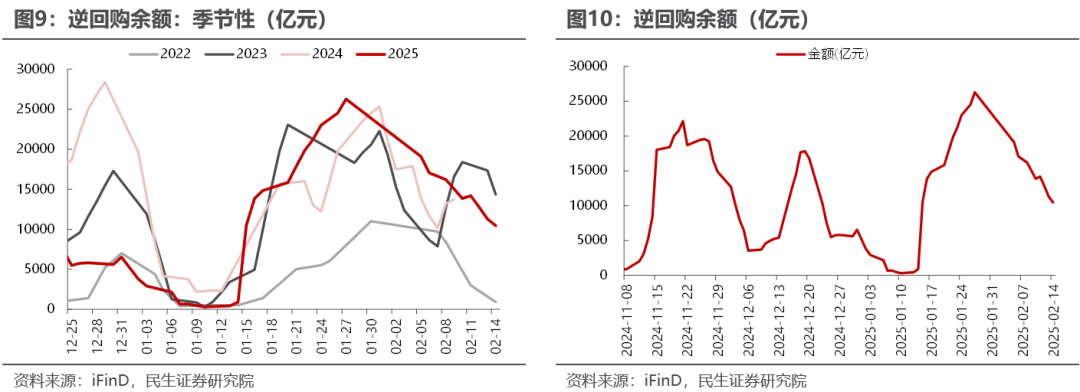

资金面偏紧格局的背后,或仍是出于海外货币政策与人民币汇率压力、防范资金空转和利率风险等方面的诉求。跨节后央行收回流动性,本周公开市场延续净回笼状态,逆回购余额较节前回落近1.58万亿元。

在超储率偏低、央行投放较为克制、逆回购余额压降的背景下,银行资金压力增加。2024/12,银行超储率为1.1%,较往年同期明显偏低,银行或相应降低了2025开年以来的资金融出规模,对应可以看到大行融出仍处历史较低水平,但整体相对符合季节性水平。

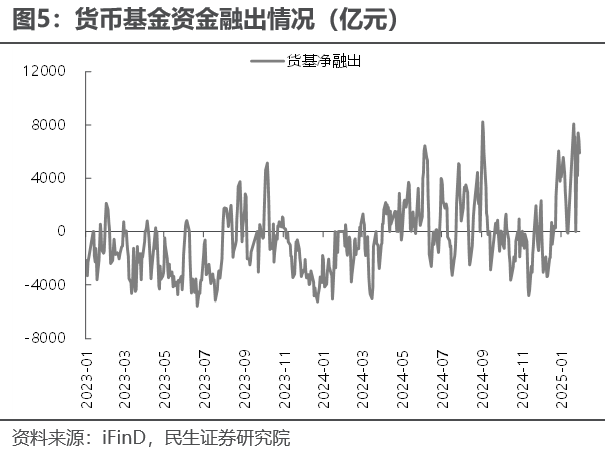

与此同时,以货基为代表的非银机构融出规模明显增加,超季节性水平。其中,由于融出资金期限结构相较大行存在一定分化,融出资金以7天为主,大行融出意愿降低、非银融出意愿增加的格局之下,本周隔夜与7天资金利率倒挂现象反复出现,二者利差也处于历史同期低位水平。

往后看,资金面将如何演绎?

短期维度而言,下周资金面扰动因素增加,资金面或维持紧平衡状态,关键在于央行如何应对,当下而言或未呈现更进一步的宽松态度:

一是公开市场到期规模较大,MLF回笼5000亿元、逆回购到期10443亿元,此外,2月还将有8000亿元买断式逆回购到期;

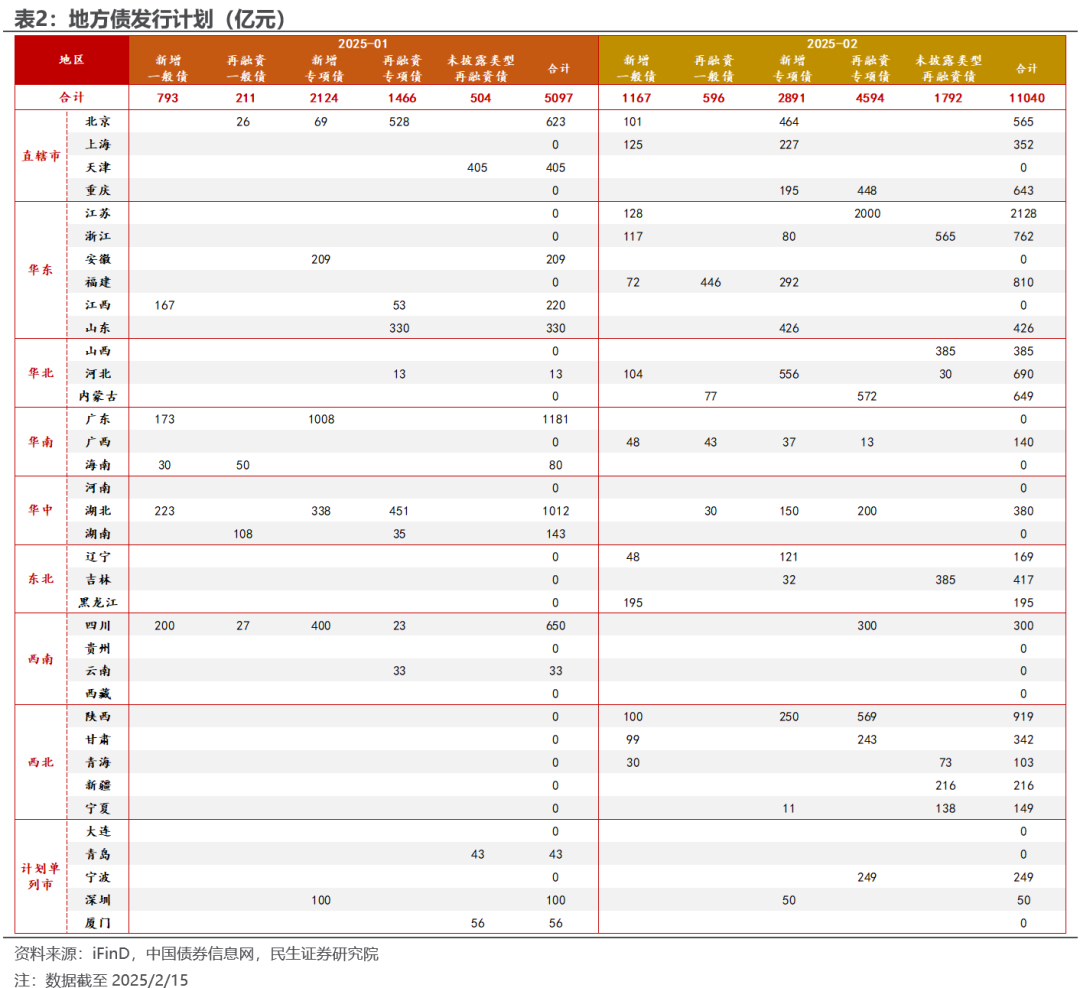

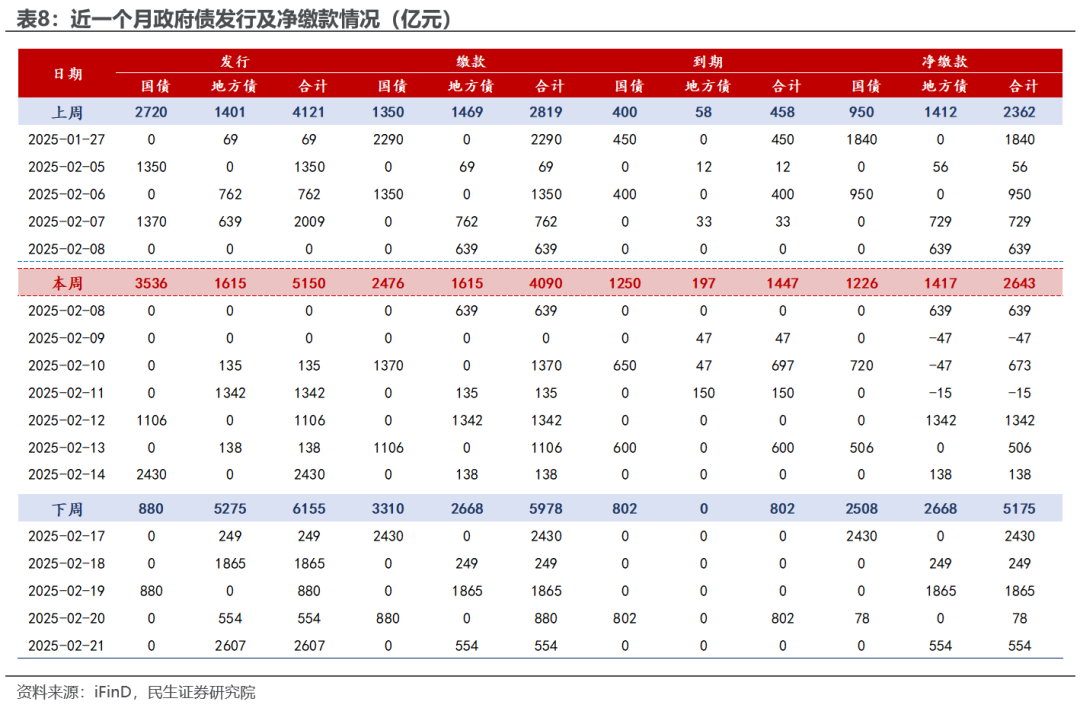

二是政府债供给压力增加,净缴款规模较本周大幅增长约2500亿元,本月地方债计划发行规模已达11040亿元;

三是资金跨月与税期扰动共振,2月虽非缴税大月,但临近跨月,税期走款压力或将放大资金面波动。

中长期维度,多重考量之下,货币政策将如何取舍?参考2024年四季度央行货币政策执行报告,关于汇率的表述新增“三个坚决”、货币政策的表述提及“择机调整”,指向货币宽松基调未改之下,节奏上的不确定性或有所增加,具体而言:

一是关于货币政策与流动性,较三季度新增“择机调整”表述:“强化逆周期调节,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏”。

该表述在1/14央行国新办新闻发布会中已有提及,措辞较为相似:“宏观经济政策还将进一步强化逆周期调节,我们将根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏,支持实现全年经济社会发展目标”。央行四季度货政例会中再度出现近似措辞。

一方面,去年四季度以来,随着系列增量政策加码发力,我国经济运行中的积极因素逐渐积累,呈现“稳中有进”的积极态势,政策进一步加码的必要性待观察;另一方面,外围因素的不确定性在增加,或需等待变化出现。

流动性方面,较三季度删去“保持货币市场利率平稳运行”的表述,或一定程度对应开年以来资金利率波动加大阶段性向上突破7天OMO+50BP上限的现象。

此外,货币政策工具中删去逆回购、买断式逆回购、MLF、国债买卖,提及“利率和存款准备金率”,专栏3中则是介绍我国存款准备金制度的动态演进,指向后续降准仍有可能,并且或将对存款准备金制度进行改革和完善。

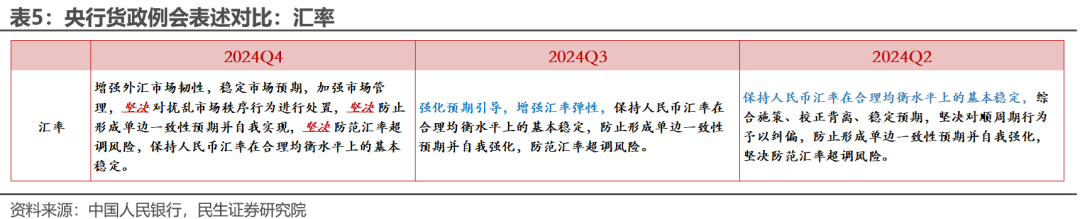

二是关于汇率新增“三个坚决”,凸显政策端稳汇率决心。尤其是近期美联储暂停降息、中美关税政策变动等外围因素扰动之下,或将增加人民币贬值压力。

央行“三个坚决”在四季度货政例会中已有提及,顺序有所调整,且将其中的“坚决防止形成单边一致性预期并自我实现”改为“坚决对市场顺周期行为进行纠偏”,凸显稳汇率决心。

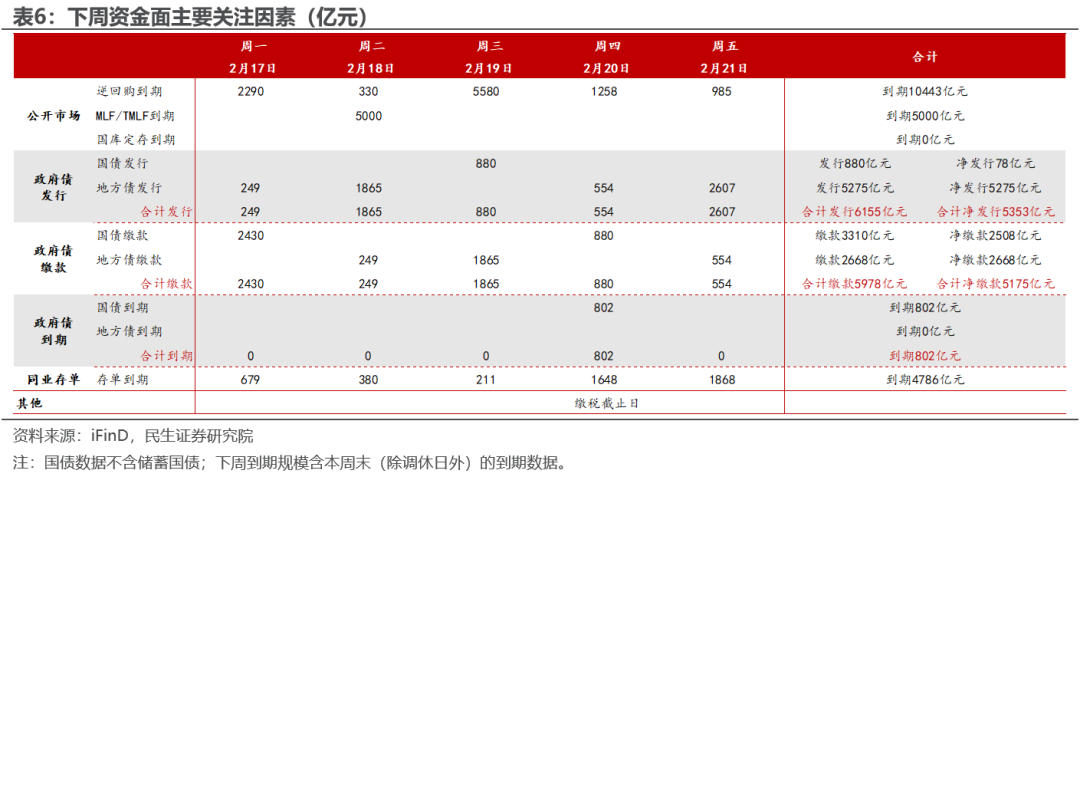

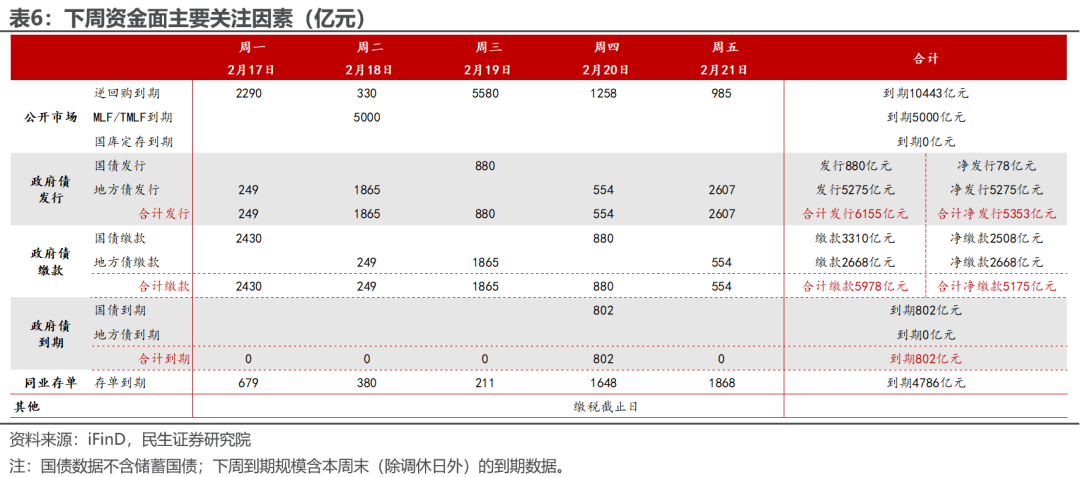

2/17-2/21资金面关注因素:

(1)逆回购到期10443亿元,MLF回笼5000亿元,公开市到期规模较大,关注央行投放情况;

(2)政府债净缴款5175亿元,较前周增加,关注资金面压力;

(3)同业存单到期4786亿元,较前周增加;

(4)2/20为纳税申报截止日,之后将迎走款高峰,关注税期扰动。

2

公开市场:下周到期15443亿元

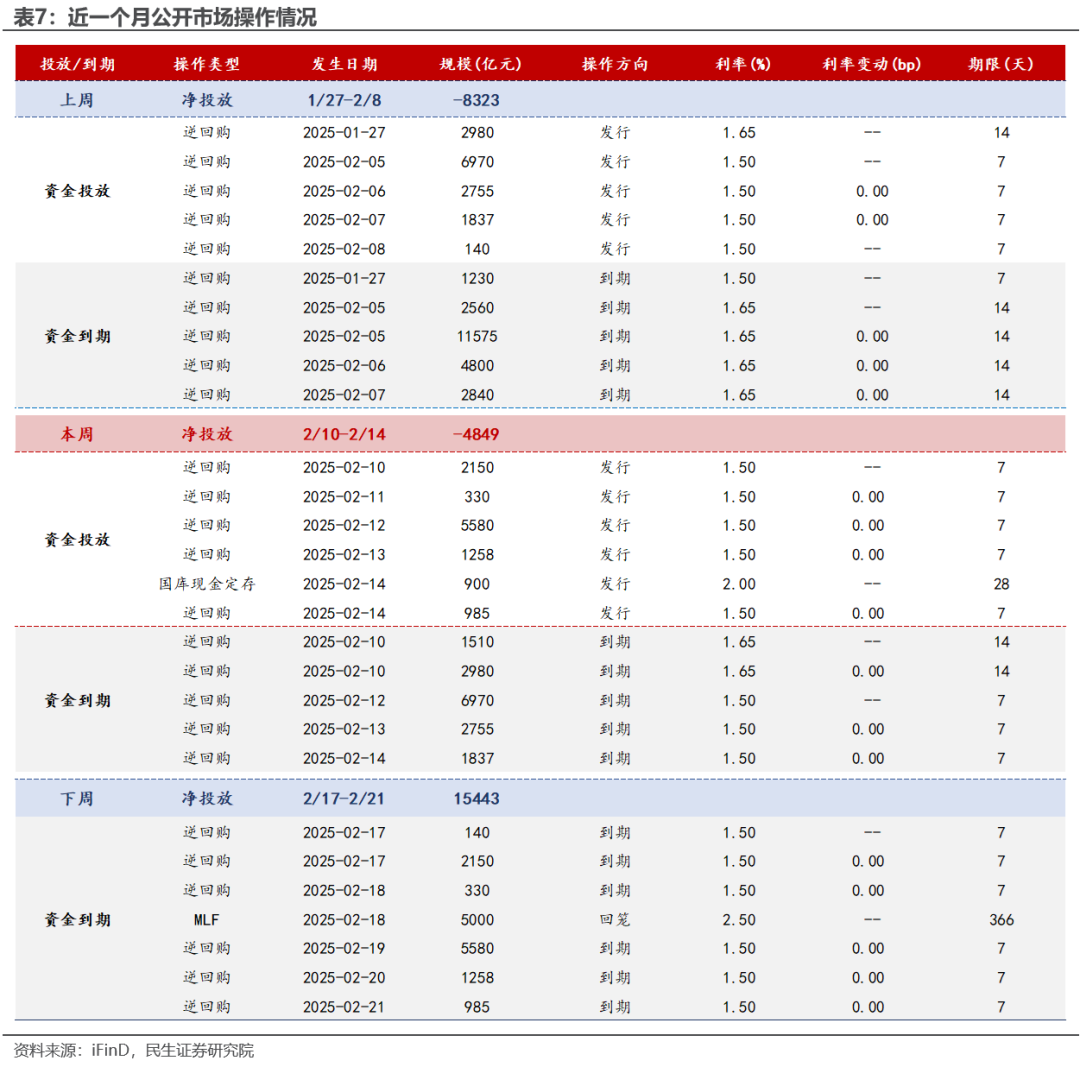

2/10-2/14,公开市场净投放-4849亿元。其中,7天逆回购投放10303亿元、到期16052亿元,国库现金定存发行900亿元。

2/17-2/21,公开市场到期15443亿元。其中,7天逆回购到期10443亿元,MLF回笼5000亿元。

2/17-2/21,公开市场操作整体维持净回笼状态,单日净投放分别为-2340、330、-1390、-1497亿元。

逆回购余额持续下滑,截至2/14,逆回购余额为10443亿元,较2/8减少5749亿元。

3

政府债:下周净缴款规模增加

2/10-2/14,国债、政府债净缴款均持平前周。其中,发行国债3536亿元、地方债1615亿元,国债净缴款1226亿元、地方债净缴款1417亿元。

2/17-2/21,国债、政府债净缴款规模增长。其中,计划发行国债880亿元、计划发行地方债5275亿元,国债净缴款2508亿元、地方债净缴款2668亿元。

4

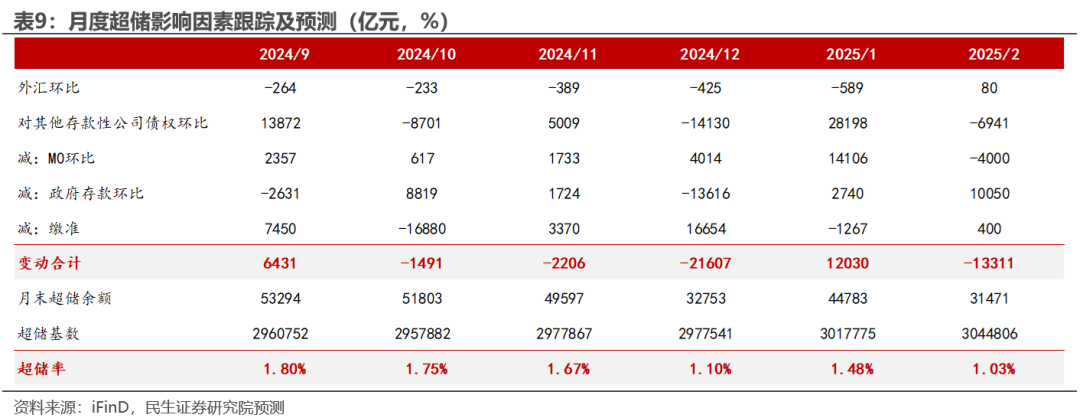

超储跟踪预测

预测2025年2月超储率约为1.03%,环比回落约0.5pct(1月末预测为0.91%),同比回落1.1pct(去年同期为2.11%)。

预测1月末超储约为4.5万亿元。2/10-2/14,公开市场净投放,4849亿元、政府债净缴款2690亿元,预测财政收支差额586亿元、缴准105亿元。

5

货币市场:银行融出维持低位

(1)资金利率上行:截至2/14,相较2/8,DR001上行12.4BP至1.91%,DR007上行21.1BP至1.94%,R001上行23.5BP至2.01%,R007上行30.4BP至2.03%;

(2)同业存单利率上行:截至2/14,相较2/8,CD:1M上行5.7BP至1.86%,CD:3M上行5.4BP至1.87%,CD:6M上行4BP至1.86%,CD(股份行):9M上行14.3BP至1.81%,CD(股份行):1Y上行8.6BP至1.77%。

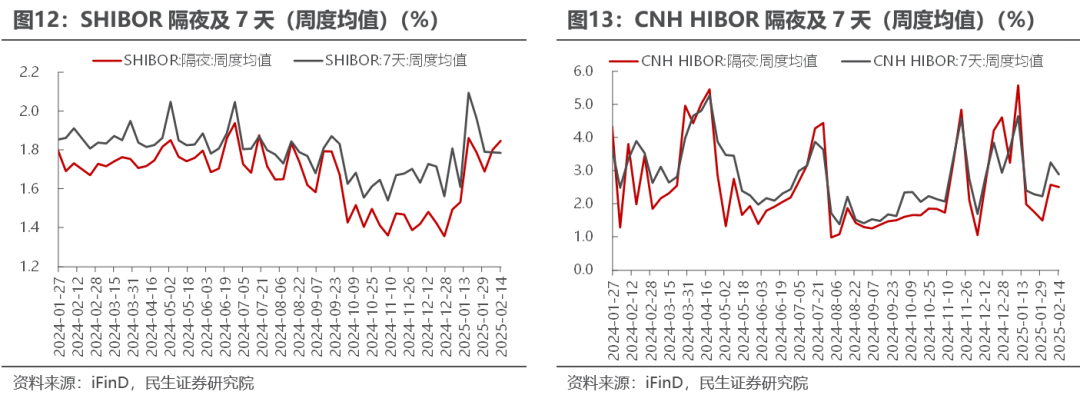

(3)SHIBOR利率:隔夜、7天利率周度均值分别较上周变动11.18BP、-0.25BP至1.8%、1.79%;

(4)CNH HIBOR利率:隔夜、7天利率周度均值分别较上周变动107.59BP、101.68BP至2.57%、3.24%。

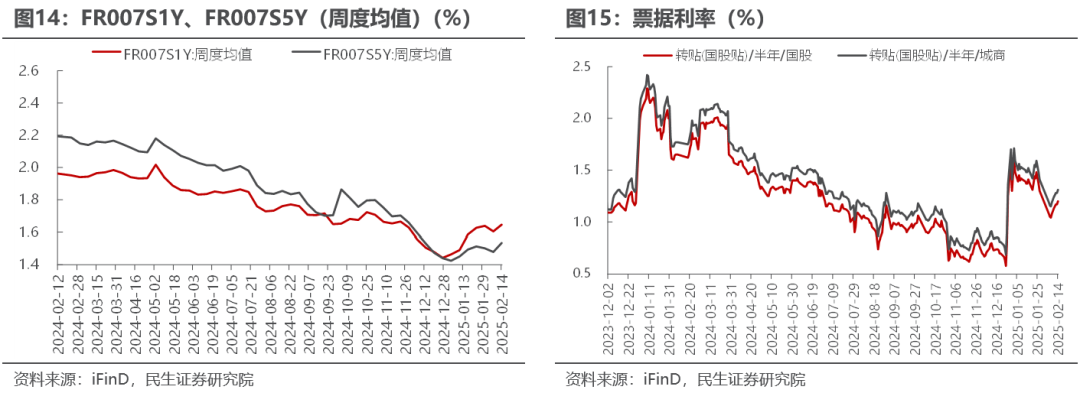

(5)利率互换收盘利率:FR007S1Y、FR007S5Y利率周度均值分别较上周变动4.14BP、5.6BP至1.65%、1.54%。

(6)票据利率:半年国股转贴利率、半年城商转贴利率分别较上周变动1.2BP、1.3BP至1.11%、1.22%。

银行间质押式回购日均成交额50004亿元,比1/27-2/8增加13102亿元。其中,R001日均成交额41148亿元,平均占比82.3%;R007日均成交额7830亿元,平均占比15.6%。

上交所新质押式国债回购日均成交额为20859亿元,比1/27-2/7减少2213亿元。其中,GC001日均成交额18095亿元,平均占比87%;GC007日均成交额2011亿元,平均占比9.4%。

2/10-2/14,银行体系资金净融出(考虑到期)共计2779亿元,较1/27-2/8变动-1189亿元。其中,国股大行净融入2054亿元,较1/27-2/8变动5395亿元,城农商行净融入725亿元,较1/27-2/8变动-4205亿元。

从净供给水平来看,2/10-2/14银行体系净供给平均1.2万亿元,较1/27-2/8变动-3252亿元,周内净供给水平降低,2/14较2/10变动-1509亿元至1.26万亿元。

6

同业存单:一二级收益率上行

1、同业存单一级市场

1.1同业存单发行和净融资

2/10-2/14四类主要银行同业存单发行总额为7751亿元,净融资额为5751亿元,对比1/27-1/31主要银行发行总额5349亿元,净融资额1369亿元,发行规模增加,净融资额增加。

分主体看,股份行存单发行规模最高,股份行存单净融资额最高。国有行、股份行、城商行、农商行分别发行2181亿元、2886亿元、2446亿元、237亿元,占比分别为28%、37%、32%、3%;净融资额分别为1933亿元、2479亿元、1355亿元、-17亿元。

分期限看,1Y存单发行规模最高,1Y存单净融资额最高。1M、3M、6M、9M、1Y期限发行规模分别为513亿元、793亿元、2117亿元、1386亿元、3105亿元,占比分别为6%、10%、27%、18%、39%;净融资额分别为-130亿元、-379亿元、2040亿元、1220亿元、3105亿元。

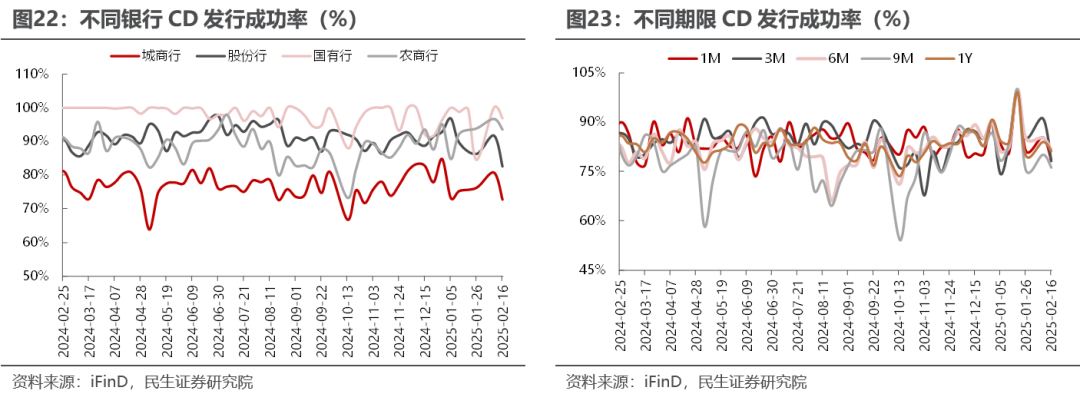

从发行成功率来看,国有行发行成功率最高,城商行、股份行、国有行、农商行发行成功率分别为73%、83%、97%、93%;6M发行成功率最高,1M、3M、6M、9M、1Y同业存单发行成功率分别为78%、78%、82%、76%、81%;AAA发行成功率最高,AA、AA+、AAA同业存单发行成功率分别为73%、71%、83%。

1.2 同业存单发行利率

从不同期限发行利率来看,2/10-2/14各期限发行利率上行,1M、3M、6M、9M(股份行)、1Y(股份行)发行利率分别变动5.7BP、5.4BP、4BP、14.3BP、8.6BP至1.9%、1.9%、1.9%、1.8%、1.8%。

从不同银行发行利率来看,2/10-2/14各主体发行利率上行,股份行、国有行、城商行、农商行1Y同业存单发行利率分别变动8.6BP、7BP、10BP、7.3BP至1.8%、1.7%、2%、1.9%。

1.3 同业存单发行利差

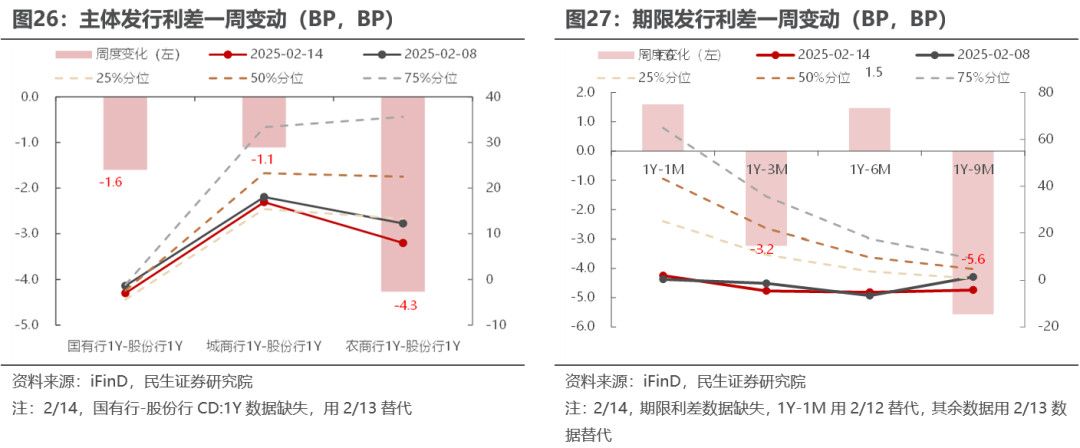

2/10-2/14主体发行利差收窄,国有行1Y-股份行1Y、城商行1Y-股份行1Y、农商行1Y-股份行1Y同业存单发行利差分别变动-1.6BP、-1.1BP、-4.3BP至-3BP、16.9BP、8BP。

2/10-2/14期限利差分化,1Y-1M、1Y-3M、1Y-6M、1Y-9M同业存单发行利差分别变动1.6BP、-3.2BP、1.5BP、-5.6BP至2BP、-4.6BP、-5.1BP、-4.2BP。

此外,相较2/8,股份行1Y CD与R007的利差变动1.61BP至-3.12BP,1Y CD与R001的利差变动-0.7BP至-9.48BP。1Y CD-1年期 MLF利差变动8.6BP至-23BP。

2、同业存单二级市场

2.1 同业存单收益率

分期限看,2/10-2/14各期限存单收益率上行。1M、3M、6M、9M、1Y存单收益率分别变动23.25BP、19BP、15BP、16BP、12.71BP至1.93%、1.9%、1.86%、1.86%、1.81%。

分主体看,2/10-2/14各主体存单收益率上行。股份行、国有行、农商行1Y存单收益率分别变动11.1BP、10.98BP、9.66BP至1.78%、1.77%、1.84%。

分等级看,2/10-2/14各等级存单收益率上行。AAA、AA+、AA等级1年期存单收益率分别变动12.71BP、11.71BP、10.71BP至1.81%、1.86%、1.96%。

2.2 同业存单收益率利差

2/10-2/14,主体利差收窄。国有行1Y-股份行1Y、农商行1Y-股份行1Y存单利差分别变动-0.12BP、-1.44BP至-1.16BP、5.88BP。

2/10-2/14,等级利差收窄。AA+(1Y)-AAA(1Y)、AA(1Y)-AAA(1Y)存单利差分别变动-1BP、-2BP至5.5BP、15.5BP。

2/10-2/14,期限利差收窄。1Y-1M、1Y-3M、1Y-6M、1Y-9M存单利差分别变动-10.54BP、-6.29BP、-2.29BP、-3.29BP至-12.25BP、-9BP、-5BP、-5BP。

此外,相较2/7,“1Y CD–1Y MLF”利差变动11.1BP至-21.6BP,“1Y CD-10Y 国债”利差变动1.22BP至12.94BP。

风险提示

1、政策不确定性:货币政策、财政政策可能超预期变化;

2、基本面变化超预期:经济基本面变化可能超预期;

3、海外地缘政治风险:海外地缘政治风险可能超预期,海外市场波动存在不确定性。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;