来源:钟摆效应

报告摘要

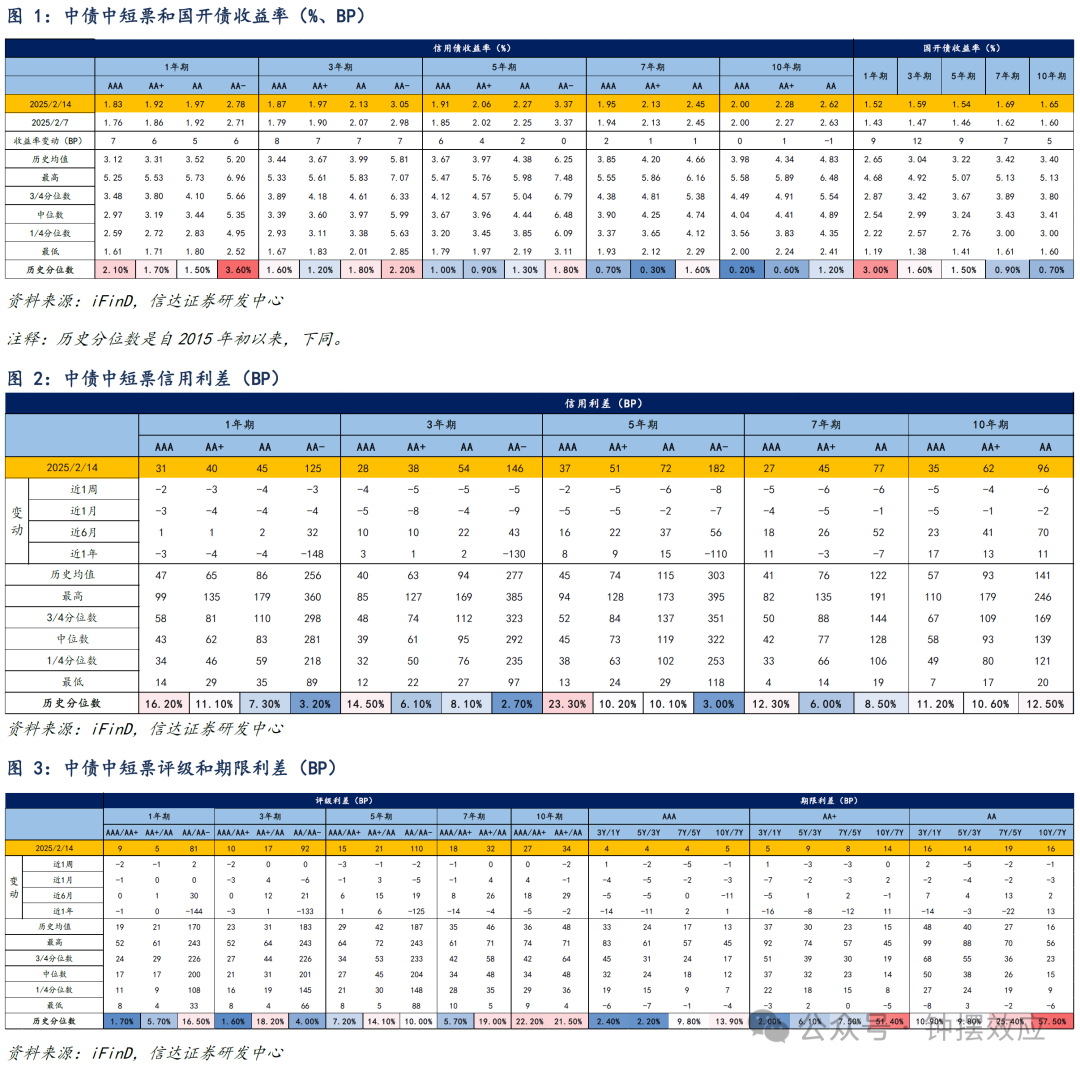

资金紧张重现信用债收益率上行,信用利差普遍回落。春节后资金面紧张态势重现,利率债收益率全线上行,短端幅度更大。1Y、3Y、5Y、7Y和10Y期国开债收益率分别上行9BP、12BP、9BP、7BP和5BP。信用债收益率同步上行,短期限品种上行幅度更大。本周1Y期信用债收益率上行5-7BP;3Y期信用债收益率上行7-8BP;5Y期AA+级及以上品种上行4-6BP,AA与AA-级上行0-2BP;7Y期品种收益率上行1-2BP;10Y期级品种变动-1至1BP。信用利差普遍回落,中长久期利差下行幅度略大。1年期品种利差下行2-4BP;3年期品种利差下行4-5BP;5年期AAA级利差下行2BP,AA+级及以下下行5-8BP;7年期各等级利差下行5-6BP;10年期利差下行4-6BP。长久期品种评级利差波动不大,1Y期AAA/AA+利差下行2BP,AA+/AA级下行1BP,AA/AA-级上行2BP;3Y期评级利差下行0-2BP;5Y期评级利差下行1-3BP;7-10Y期各等级评级利差下行0-2BP。期限利差多数下行,但3Y/1Y期利差略有上行,各等级3Y/1Y期限利差上行1-2BP,5Y/3Y期限利差下行2-5BP,7Y/5Y期限利差下行2-5BP,10Y/7Y期限利差下行0-1BP。

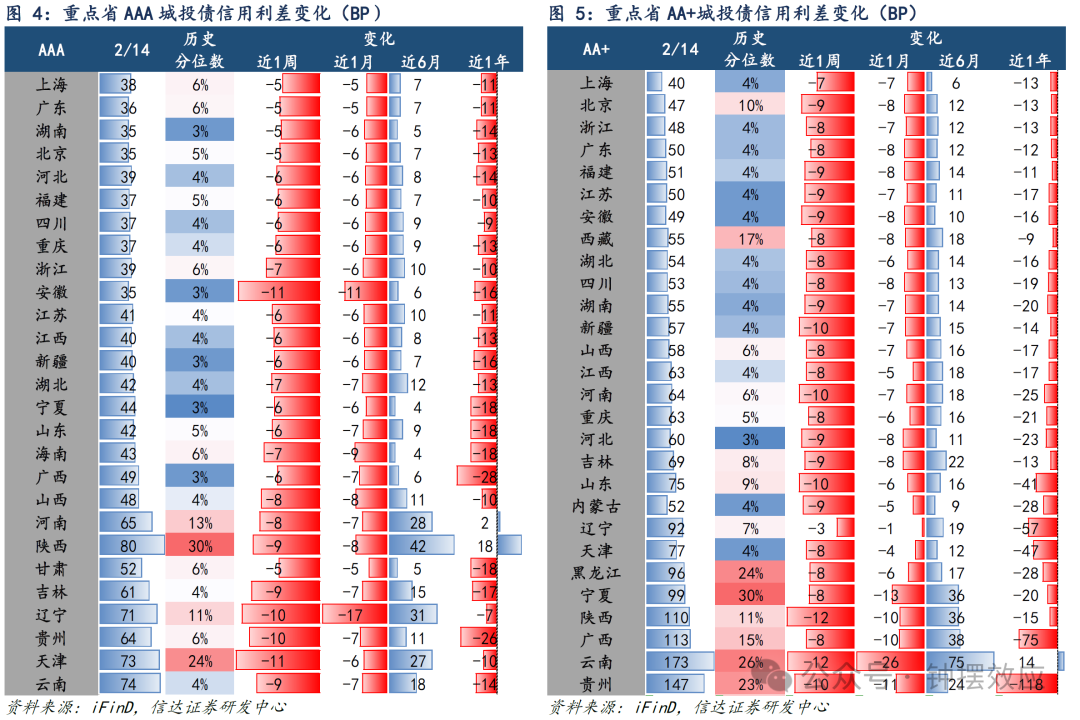

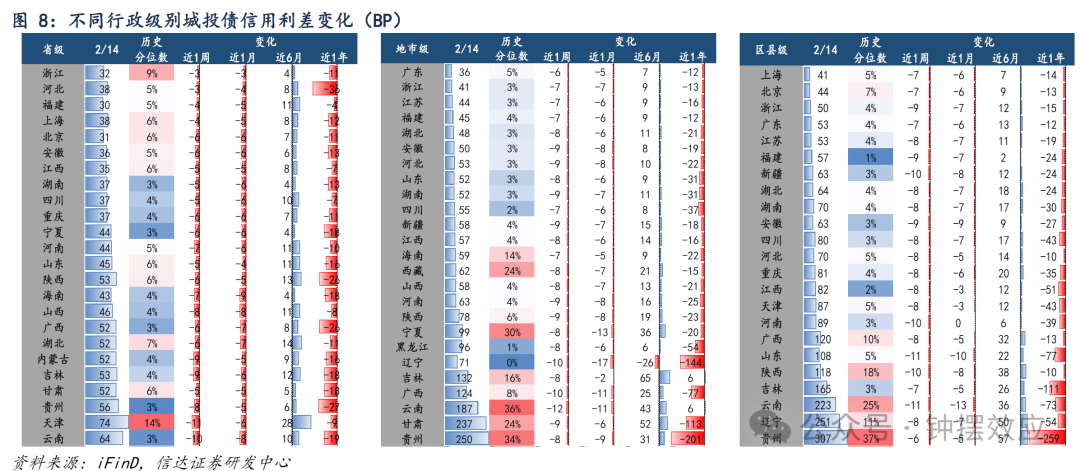

春节第二周城投债利差继续回落。外部主体评级AAA、AA+以及AA平台信用利差分别下行7BP、9BP和8BP。各省AAA级平台利差多数下行5-10BP,天津、安徽下行11BP;AA+级平台利差多数下行8-12BP,辽宁下行3BP;AA级平台利差多数下行7-11BP,新疆下行12BP,吉林下行5BP。分行政级别来看,省级、地市级和区县级平台信用利差下行7-9BP。各省级平台利差多数下行3-9BP,天津、云南下行10-11BP;多数区域地市级平台利差下行7-10BP,云南下行12BP;多数区域区县级平台利差下行7-11BP,贵州下行6BP。

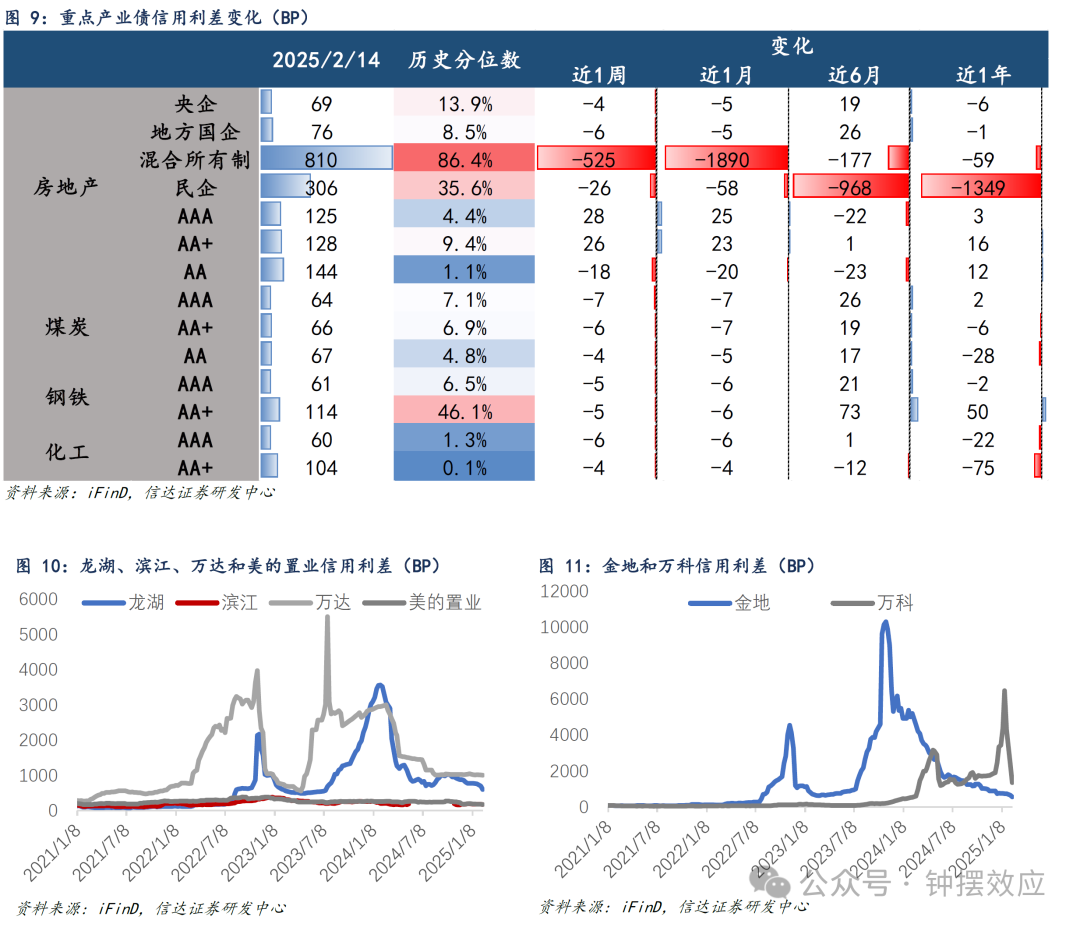

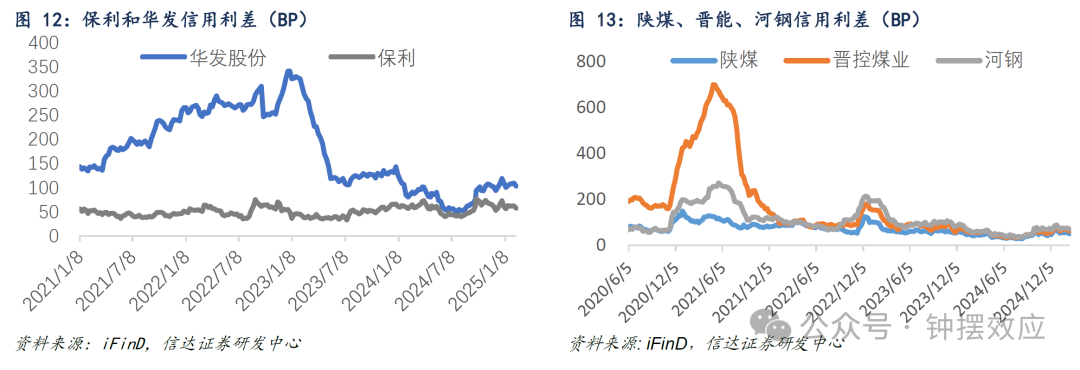

产业债利差整体回落,万科利差继续收窄。央企和地方国企地产债利差下行4-6BP,混合所有制房企下行525BP,民企地产利差下行26BP。龙湖利差下行94BP;万达利差下行102BP;万科利差下行1054BP;华发股份利差下行6BP。AAA、AA+和AA级煤炭债利差下行4-7BP;AAA、AA+级钢铁债利差下行5BP;AAA、AA+级化工债利差下行4-6BP。陕煤利差下行6BP;晋控煤业利差下行8BP;河钢利差下行5BP。

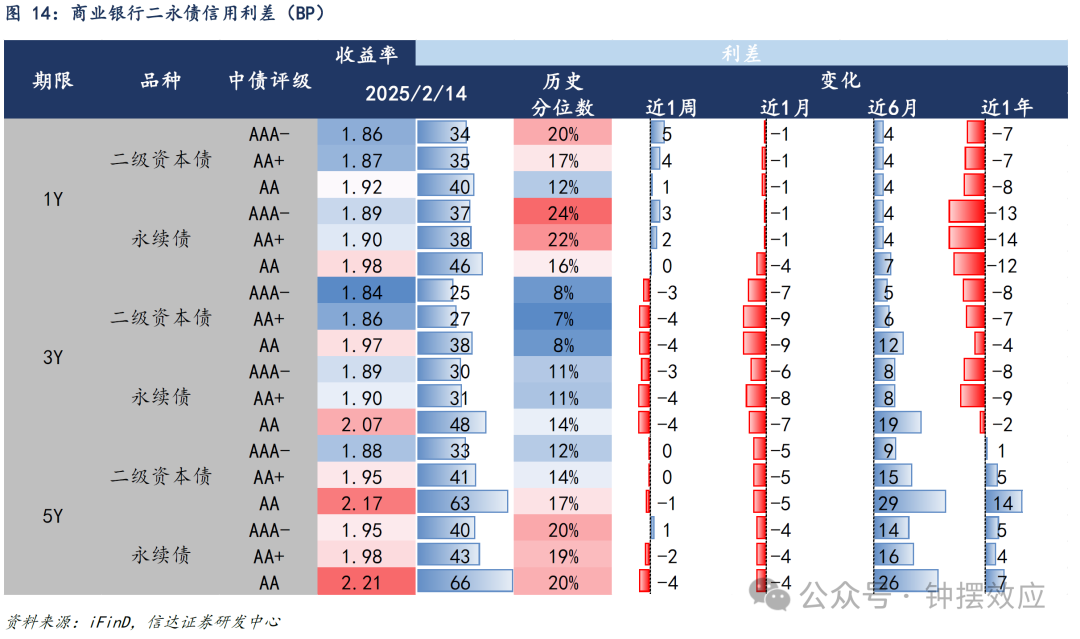

中长端二永债利差回落 1Y期品种略有回升。春节第二周二永债利差分化,1Y期二永债利差上行,3Y期高等级二永债利差下行。具体来看,1Y期商业银行AA+及以上二级资本债利差上行4-5BP,永续债利差上行2-3BP,AA级二永债利差上行0-1BP;3Y期二永债利差上行3-4BP;5Y期二级资本债利差下行0-1BP,AAA-级永续债利差上行1BP,AA+级及以下利差下行2-4BP。

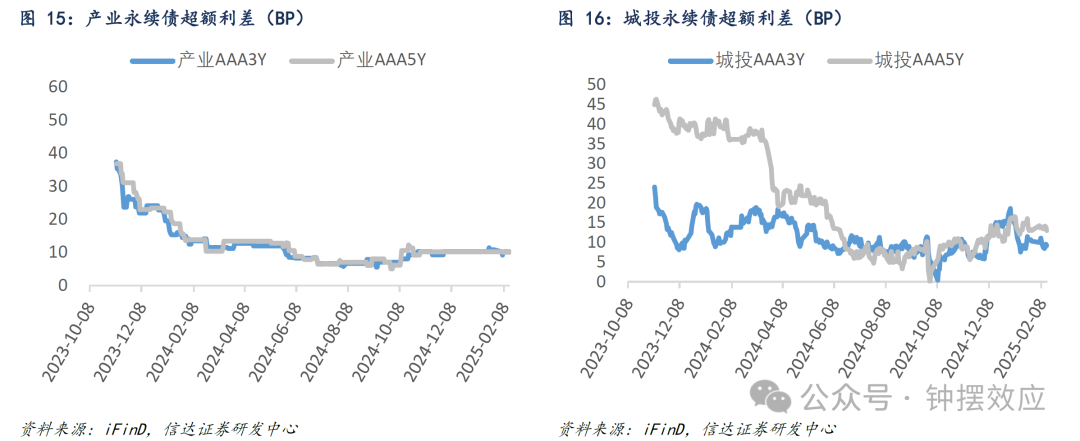

产业永续超额利差基本持平,城投超额利差有所回落。春节第二周产业AAA3Y永续债超额利差下行0.01BP至10.20BP,处于2015年以来的9.39%分位数;产业AAA5Y永续债超额利差持平于10.07BP,处于2015年以来的7.12%分位数;城投AAA3Y永续债超额利差下行1.85BP至9.27BP,处于8.66%分位数;城投AAA5Y永续债超额利差下行0.94BP至13.06BP,处于10.12%分位数。

风险因素:样本选择偏差和数据统计失误,城投和地产政策超预期。

报告目录

报告正文

一

资金再度收紧中短端信用债收益率显著走高 利差被动压缩

春节后第二周资金面紧张态势重现,利率债收益率全线上行,短端上行幅度更大。1Y、3Y、5Y、7Y和10Y期国开债收益率分别上行9BP、12BP、9BP、7BP和5BP。信用债收益率同步走高,2-3Y品种上行幅度更大。1Y期信用债收益率上行5-7BP;3Y期信用债收益率上行7-8BP;5Y期AA+级及以上品种上行4-6BP,AA与AA-级上行0-2BP;7Y期品种收益率上行1-2BP;10Y期级品种变动-1至1BP。信用利差被动压缩,中长久期利差下行幅度略大。1年期品种利差下行2-4BP;3年期品种利差下行4-5BP;5年期AAA级利差下行2BP,AA+级及以下品种下行5-8BP;7-10年期各等级利差下行4-6BP。长久期品种评级利差波动不大,1Y期AAA/AA+利差下行2BP,AA+/AA级下行1BP,AA/AA-级上行2BP;3Y期评级利差下行0-2BP;5Y期评级利差下行1-3BP;7-10Y期各等级评级利差下行0-2BP。期限利差多数下行,但3Y/1Y期利差略有上行,各等级3Y/1Y期限利差上行1-2BP,5Y/3Y期限利差下行2-5BP,7Y/5Y期限利差下行2-5BP,10Y/7Y期限利差下行0-1BP。

二

城投债利差继续回落

本周城投债利差继续回落,外部主体评级AAA、AA+以及AA平台信用利差分别下行7BP、9BP和8BP。各省AAA级平台利差多数下行5-10BP,天津、安徽下行11BP;AA+级平台利差多数下行8-12BP,辽宁下行3BP;AA级平台利差多数下行7-11BP,新疆下行12BP,吉林下行5BP。

分行政级别来看,省级、地市级和区县级平台信用利差下行7-9BP。各省级平台利差多数下行3-9BP,天津、云南下行10-11BP;多数区域地市级平台利差下行7-10BP,云南下行12BP;多数区域区县级平台利差下行7-11BP,贵州下行6BP。

三

产业债利差整体回落,万科利差大幅收窄

本周产业债利差整体回落,万科利差大幅收窄。央企和地方国企地产债利差下行4-6BP,混合所有制房企下行525BP,民企地产利差下行26BP。龙湖利差下行94BP;万达利差下行102BP;受专项债注资万科传闻影响,本周万科利差大幅下行,幅度达到1054BP;华发股份利差下行6BP。AAA、AA+和AA级煤炭债利差下行4-7BP;AAA、AA+级钢铁债利差下行5BP;AAA、AA+级化工债利差下行4-6BP。陕煤利差下行6BP;晋控煤业利差下行8BP;河钢利差下行5BP。

四

中短端二永债利差回落 高等级二级债曲线几乎走平

春节第二周二永债利差分化,1Y期二永债利差上行,3Y期高等级二永债利差压缩,5Y期大致走平,5Y以内高等级二级债曲线几乎走平。具体来看,1Y期商业银行AA+及以上二级资本债利差上行4-5BP,永续债利差上行2-3BP,AA级二永债利差上行0-1BP;3Y期二永债利差下行3-4BP;5Y期二级资本债利差下行0-1BP,AAA-级永续债利差上行1BP,AA+级及以下利差下行2-4BP。

五

产业永续超额利差基本持平,城投超额利差有所回落

本周,产业AAA3Y永续债超额利差下行0.01BP至10.20BP,处于2015年以来的9.39%分位数;产业AAA5Y永续债超额利差持平于10.07BP,处于2015年以来的7.12%分位数;城投AAA3Y永续债超额利差下行1.85BP至9.27BP,处于8.66%分位数;城投AAA5Y永续债超额利差下行0.94BP至13.06BP,处于10.12%分位数。

六

信用利差数据库编制说明

市场整体信用利差、商业银行二永利差以及城投/产业永续债信用利差是基于中债中短票和中债永续债数据求得,历史分位数是自2015年初以来;而城投和产业债相关信用利差是信达证券研发中心整理与统计,历史分位数是自2015年初以来;

产业和城投个券信用利差=个券中债估值(行权)-同期限国开债到期收益率(线性插值法计算),最后通过算数平均法求得行业或者地区城投的信用利差;

银行二级资本债/永续债超额利差=银行二级资本债/永续债信用利差-同等级同期限银行普通债信用利差,产业/城投类永续债超额利差=产业/城投类永续债信用利差-同等级同期限中票信用利差。

样本筛选标准及其他:

产业和城投债均选取中票和公募公司债样本,并剔除担保债和永续债;

若某个券的剩余期限在0.5年之下或者5年之上,则将其剔除统计样本;

产业和城投债皆为外部主体评级,而商业银行采用中债隐含债项评级。

风险因素:

样本选择偏差和数据统计失误,城投和地产政策超预期。

本文源自报告:《资金转紧中短信用收益率显著上行 高等级二级债曲线几乎走平——信用利差周度跟踪》

报告发布时间:2025年2月15日

发布报告机构:信达证券研究开发中心

报告作者:李一爽

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;