来源:戴清策略思考

报告摘要

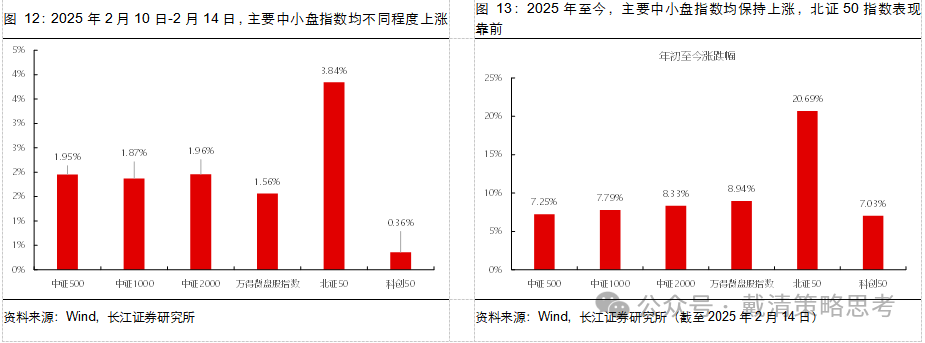

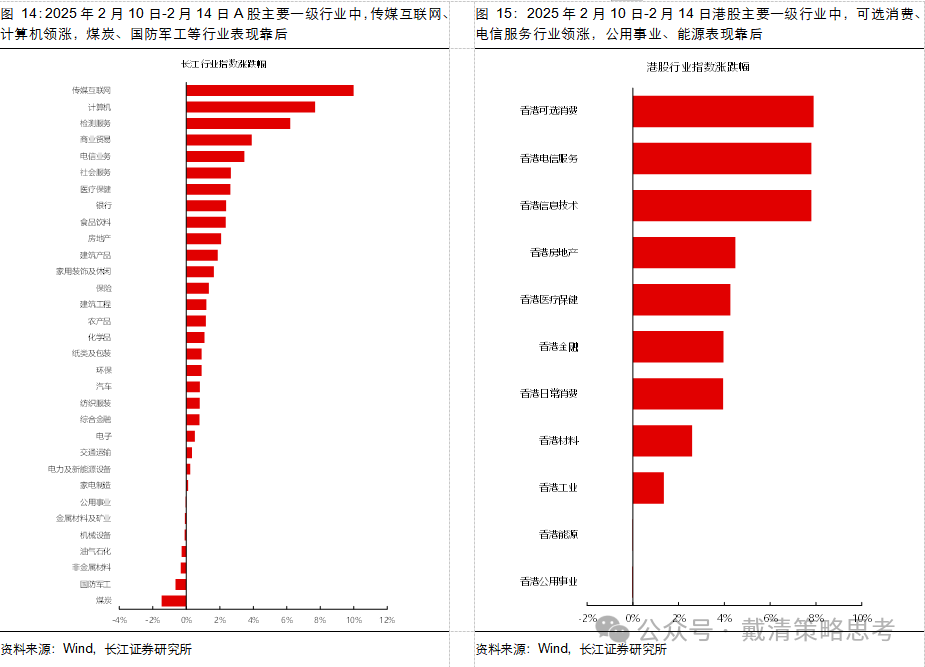

⭕回顾:2月10日-2月14日A股震荡走高,传媒互联网、计算机领涨行业

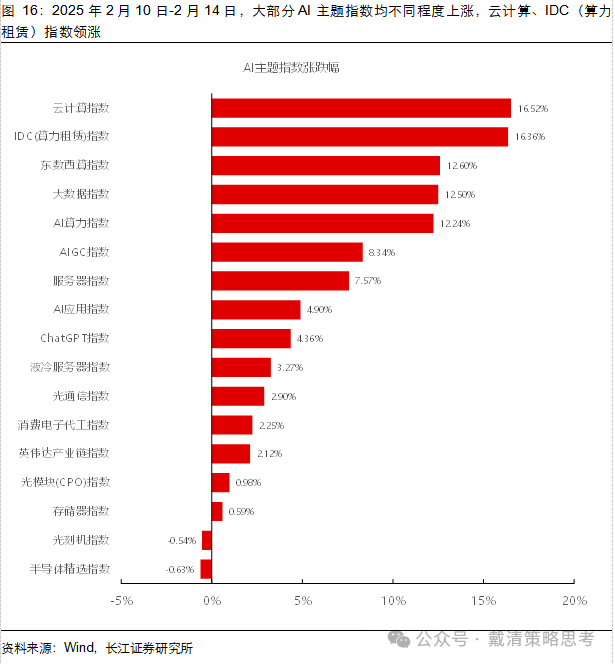

近期A股交易线索:2月10日-2月14日,DeepSeek题材持续发酵,高算力需求下云计算等板块走高,市场资金在科技板块内部高低位切换,主要宽基指数均不同程度上涨,港股恒生科技和恒生指数大幅上涨。A股行业方面,上周主要一级行业中传媒互联网、计算机、检测服务领涨,煤炭、国防军工、非金属材料表现靠后。1)宏观层面:中国1月CPI同比上涨0.5%,PPI同比下降2.3%;美国1月通胀超预期上涨,1月CPI同比上涨3.0%,预期上升2.9%,特朗普签署行政令,对所有输美钢铝征收25%关税,此外还宣布将对美贸易伙伴征收对等关税;2)行业层面:国家超算互联网平台宣布免费开放3个月DeepSeek API接口;3)流动性层面:上周A股成交额维持在1.5万亿元上方的较高位置。

⭕展望:迎接“春季躁动”行情,关注“AI+”、机器人等产业趋势

迎接“春季躁动”行情。随着两会临近,市场政策预期升温,海外方面美国关税政策落地,美元与美债回落,市场风险偏好开始回升,同时国内降准降息预期仍在,流动性环境逐渐充裕,市场有望迎来“春节躁动”行情。从历史经验来看,在大部分出现“春季躁动”行情的年份中,A股市场指数在该阶段的涨幅会超过全年涨跌幅,近几年TMT在春季躁动行情中逐渐占优。

落地投资,继续关注杠铃策略。布局“春季躁动”行情,关注杠铃策略的两头,一方面科技方向仍是重点,关注自主可控方向以及AI+应用(机器人)等领域,随着AI浪潮持续推进,关注科技板块内部轮动下的低位板块;另一方面,格局改善叠加股东回报提升的红马股是值得长期布局的方向,如港股互联网、白电、船舶、商用车等白马龙头。

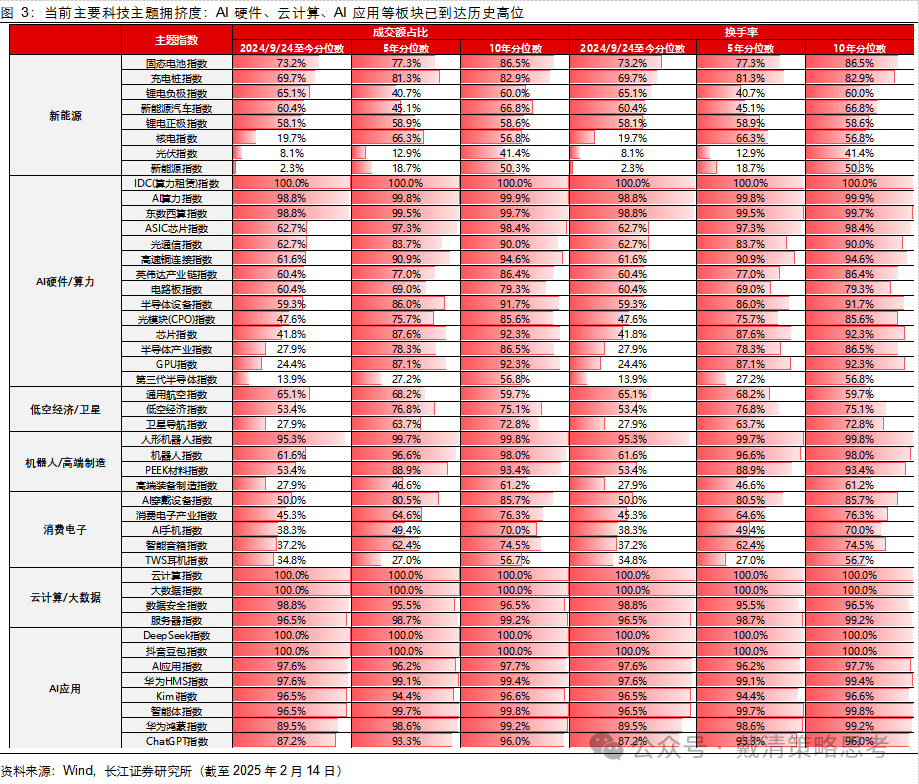

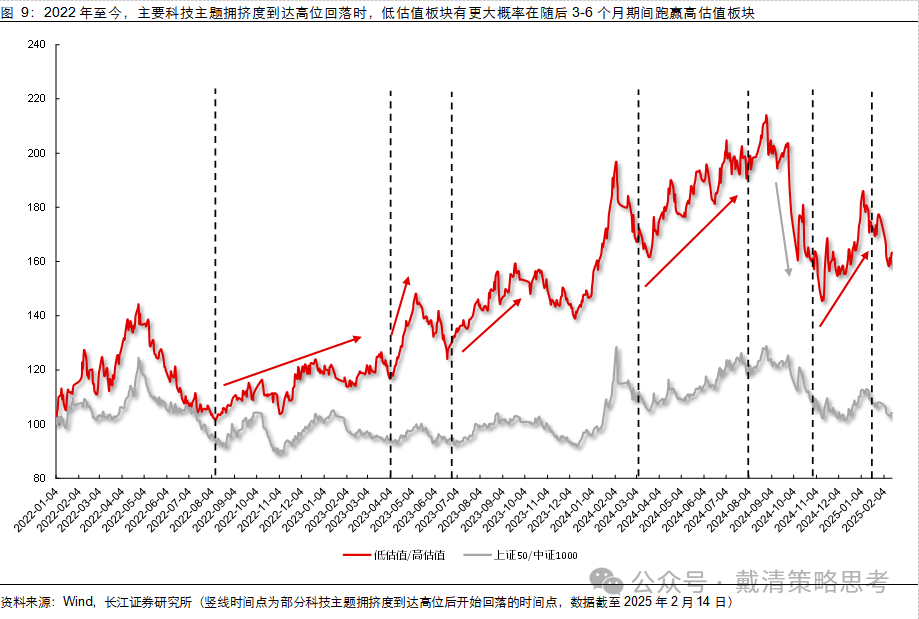

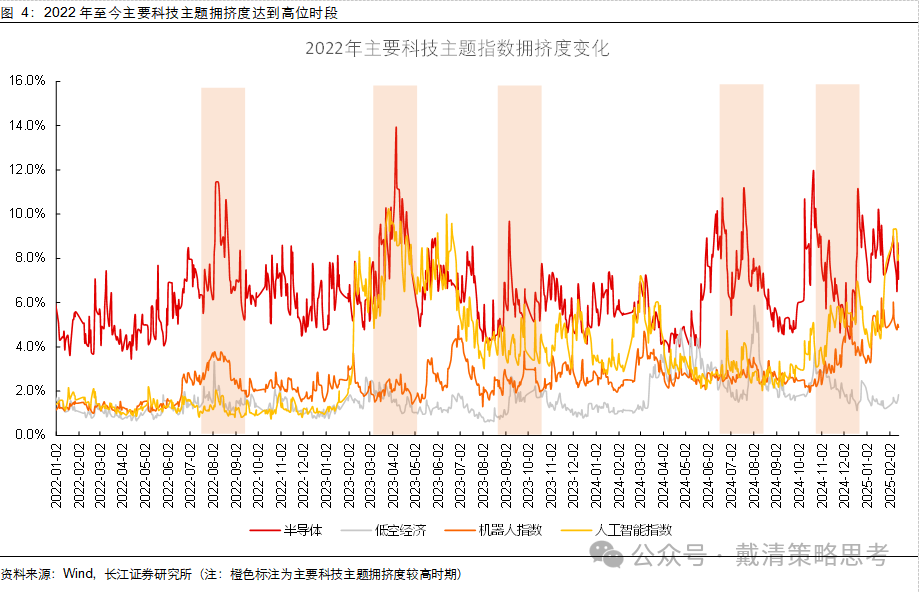

⭕焦点:科技主题拥挤度到达高位后,若情绪回落,低估值有望季度跑赢

DeepSeek引发AI浪潮,科技主线逐渐成为市场共识,全球科技风格内部从硬件切换至应用。DeepSeek-R1大模型横空出世对全球AI格局产生了巨大冲击,全球AI产业发展模式或迎来重估,降本增效的新模式下AI穿戴、智能驾驶等AI应用端侧产品有望迎来加速,同时,DeepSeek带来的巨大算力需求同样带动了AI算力等方向发展,从长期视角来看,“AI+机器人”的科技主线逐渐成为市场共识,虽然有短期拥挤度的担忧,但不改长期产业趋势机会。

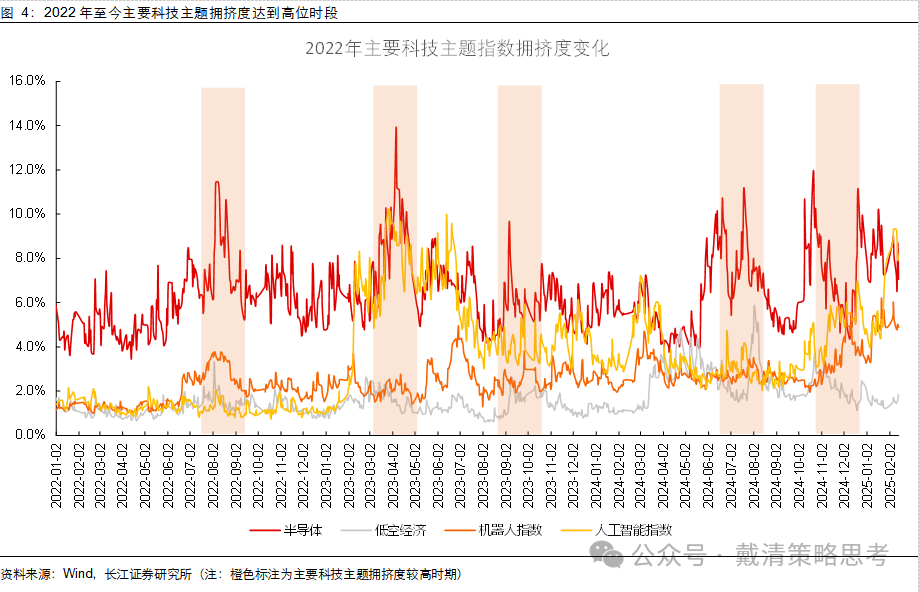

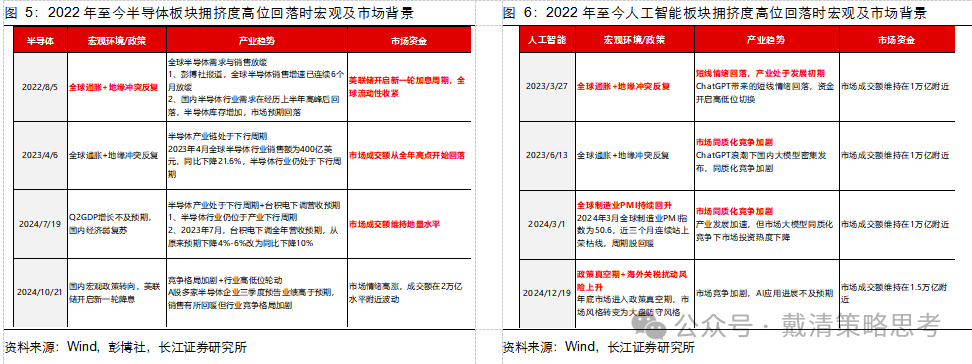

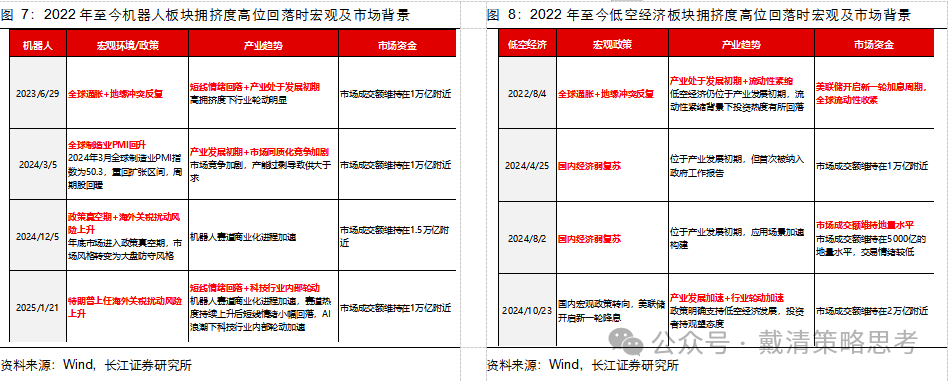

2022年至今科技主题拥挤度到达高位后,低估值股有望在未来3-6个月跑赢高估值与小盘股。DeepSeek浪潮下的AI行情仍在持续,我们梳理了2022年至今主要科技题材拥挤度到达高位后的宏观经济、产业趋势、市场资金环境以及后续市场风格发现,当其中某些条件改变导致短期情绪回落后,市场重心会重新回到自身产业逻辑上,相关科技题材的产业周期位置、行业竞争格局、业绩兑现可能性会重新成为市场焦点;另一反面,从后续市场风格表现来看,在部分主要科技主题拥挤度达到高位,并开始回落后,在随后的3-6个月期间,低估值板块有更大概率跑赢高估值板块。

两会预期升温叠加流动性充裕背景,关注低空经济等低位科技板块以及可能受到政策催化的消费板块。上周DeepSeek题材内部表现分化,叠加市场流动性充裕背景,低空经济、AI医疗等低位板块开始轮动走高;另一方面,随着两会预期持续升温,除低空经济等新质生产力方向外,在提振消费的大方向下,处于本轮行情低位且估值较低的消费板块或有望受益扩内需政策。

以上内容节选自长江证券已发布的证券研究报告,详见《科技拥挤度高位:市场分化与新机遇》

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;