截至3月5日,A股市场上已有9家白酒上市公司公布了2024年的业绩预告,在这9家公司中,以归母净利润增速的中位数来衡量,平均下滑幅度达到了55%,其中有5家企业的利润出现了下滑。这一现象反映出白酒行业正面临着销售压力增大、库存水平上升以及终端市场降价销售等多重挑战。

正所谓“城门失火,殃及池鱼”,作为酒流通行业的佼佼者,华致酒行也发布了一份令人失望的业绩预告。而华致酒行在2021年巅峰时刻,归母净利润达到6.76亿元,市值也在当年12月达到222.74亿元,目前2024年四季度首亏,市值大幅缩水至75亿元左右。

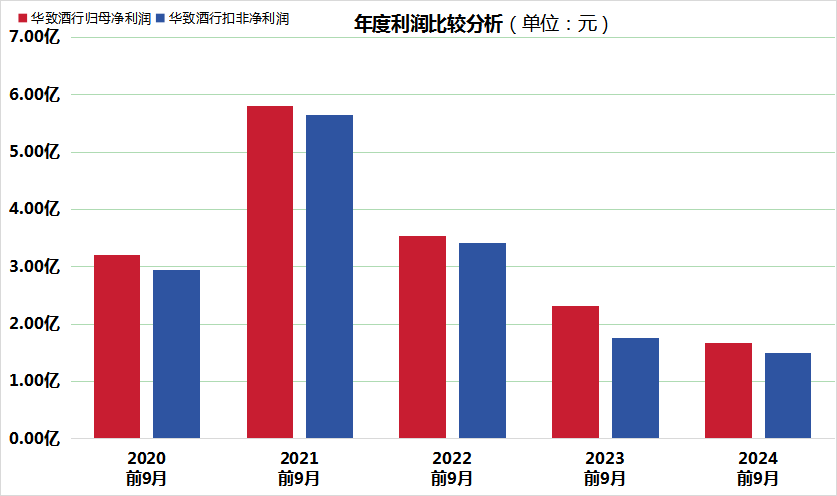

四季度亏损,全年利润跌超70%

华致酒行预计其2024年的归母净利润为3807万元至5150万元,与2023年同期相比,下降幅度在78.11%至83.82%之间。值得注意的是,尽管华致酒行在2024年前三季度还实现了1.68亿元的归母净利润,但全年业绩却未能保持这一势头,反而出现了亏损。

据估算,2024年第四季度,华致酒行的净亏损额将在1.17亿元至1.3亿元之间,这也是公司自上市以来首次出现单季度业绩亏损。

除了归母净利润外,更能真实反映企业经营状况的扣非净利润也表现不佳。华致酒行预计其2024年的扣非净利润将在2102万元至2844万元之间,同比下降幅度更是高达84.15%至88.28%。

值得注意的是,在过去五年的三季报中,华致酒行的扣非净利润一直高于归母净利润。在2024年前三季度,华致酒行的归母净利润高出扣非净利润约1800万元,而公司在报告期内收到了1824万元的政府补助。

净利率骤降,数字化转型待提升

华致酒行在全国范围内拥有超过2000家门店和30000多个终端服务网点,覆盖了国内大部分核心城市。公司与茅台、五粮液、拉菲、奔富等知名品牌保持着长期稳定的合作关系,通过源头直采和完善的溯源体系,确保了产品的真实性,从而赢得了消费者的信任。此外,近些年来,华致酒行还对其3.0门店进行了升级,使这些门店不仅具备销售酒品的功能,还能举办宴席宴请和文化展览等活动。

然而,尽管华致酒行在业务布局和品牌建设方面取得了成效,但2024年的华致酒行,除了业绩大幅下滑,经营现金流也亮起了红灯。截至2024年三季度末,公司的经营现金流净额为-3.93亿元,与2023年同期正向的3.89亿元形成了鲜明对比。

与此同时,根据上市公司健康指数显示,华致酒行在净利率、毛利率、存货周转率等多个财务指标上也呈现退化态势。以净利率为例,从2021年三季度末的9.79%下降到2024年三季度末的2.21%。同时,存货周转天数也在不断增加,从2023年同期的水平上升到2024年三季度末的130.61天。

这一系列问题的背后,既与白酒行业进入调整周期有关,也与行业内部的竞争日益激烈密不可分。华致酒行主要聚焦于国内一线白酒品牌,然而,随着茅台“i茅台”平台等直销渠道的崛起,传统经销商的份额不断被挤压。

具体而言,年度报告等数据显示,“i茅台”平台在2023年就实现了223亿元的营收,而五粮液近些年来新零售公司的营收也突破了80亿元,厂家直供比例提升至40%。这使得华致酒行的主力产品渠道溢价空间被大幅压缩了20%以上。

此外,华致酒行在数字化转型方面也相对迟缓。糖酒快讯等信息显示,其线上渠道占比仅为15%,低于酒仙网、1919等竞争对手。同时,华致酒行自建的电商平台用户活跃度也不足30万,APP的更新频率也低于行业头部企业。这些因素都限制了华致酒行在线上市场的发展潜力。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;