随着2024年报相继发布,A股上市的9家股份制银行的业绩情况也已揭晓。同花顺iFinD数据显示,2024年,A股上市股份制银行资产规模稳步扩张,“吸金”能力不减, 2024年全年,9家银行合计共实现归母净利润5007.91亿元,平均“日赚”13.72亿。此外,在净息差集体承压的背景下,各银行纷纷拓展多元化收入来源。

资产规模稳步扩张,营收净利表现分化

资产规模是衡量银行实力的重要指标之一。同花顺iFinD数据显示,9家股份制银行在2024年均实现了资产总额的增长。其中,招商银行以12.15万亿元的资产总额在2024年报中领先,相较于2023年报的11.03万亿元,增长了1.12万亿元,增幅达10.19%,展现出强大的综合实力和市场竞争力。兴业银行、中信银行、浦发银行等也实现了资产规模的稳步扩张,资产总额分别为10.73万亿元、9.53万亿元和9.27万亿元,增幅分别为3.39%、5.31%和5.18%。

在整体增长的背后,各家银行的增长态势也存在明显分化。例如,民生银行2024年末资产总额为7.81万亿元,同比增长仅1.82%,增速在9家银行中相对较低。

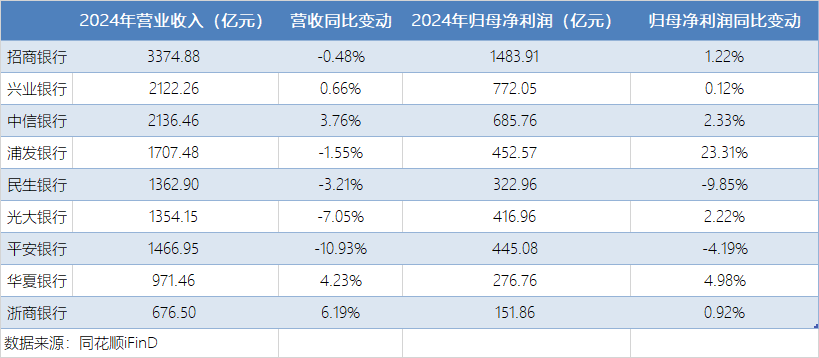

在营业收入方面,各银行表现有所分化。招商银行2024年营业收入为3374.88亿元,虽较2023年的3391.23亿元略有下降,但降幅仅为0.48%。而兴业银行、中信银行、华夏银行和浦发银行则实现了营业收入的正增长,兴业银行从2023年的2108.31亿元增长至2024年的2122.26亿元,增幅为0.66%;中信银行从2023年的2058.96亿元增长至2024年的2136.46亿元,增幅为3.76%。而平安银行2024年实现营收1466.95亿元,同比下降10.93%,降幅在9家银行中最高。

在净利润方面,多数银行保持平稳增长。招商银行2024年归母净利润为1483.91亿元,同比增长1.22%;兴业银行净利润从2023年的771.16亿元增长至2024年的772.05亿元,增长0.12%。不过,也有部分银行净利润增长较为缓慢甚至出现下滑,如民生银行净利润从2023年的358.23亿元降至2024年的322.96亿元,降幅为9.85%。

净息差普遍承压,资产质量稳定

从营业收入结构来看,利息收入依然是股份制银行的主要收入来源,但投资收益等非利息收入的占比也在逐渐提升。如华夏银行2024年实现利息净收入620.63亿元,同比下降11.89%,但投资收益同比大增66.58%。

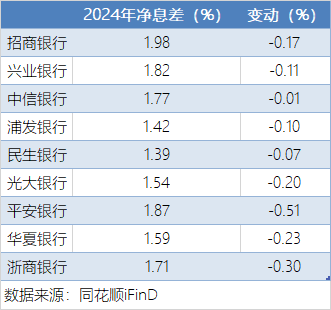

净息差作为银行利息收入的关键影响因素,在2024年持续承压。受人民币贷款市场报价利率(LPR)下调及存量房贷利率调整、存款定期化等因素的影响,9家银行的净息差同比均出现不同程度的收窄。其中,光大银行、浙商银行和平安银行收窄幅度较为明显,分别收窄0.2%、0.3%和0.51%。净息差的收窄对银行的利息净收入产生了较大冲击,成为制约银行营收增长的重要因素之一。为应对净息差压力,多家银行表示,采取了优化资产负债结构、加强成本管控、拓展多元化收入来源等措施。

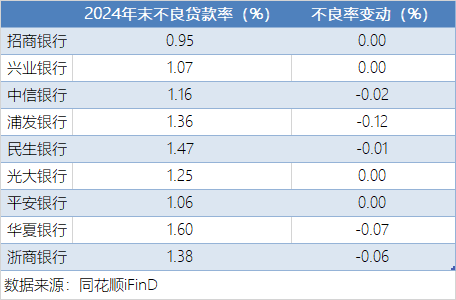

在资产质量方面,各银行总体保持稳定。多数银行的不良贷款率在2024年变动不大。招商银行不良贷款率维持在0.95%,与2023年持平,且为9家股份行中最低;兴业银行不良贷款率也稳定在1.07%。各银行在年报中强调,在不断加强风险管理,加大不良资产处置力度,以确保资产质量的稳定。

资本充足率是衡量银行风险抵御能力的关键指标。9家股份制银行的资本充足率普遍良好,能够满足监管要求。招商银行2024年资本充足率为19.05%,较2023年的17.88%有所提升;兴业银行资本充足率从2023年的14.13%提高至2024年的14.28%。各银行注重资本补充,强化资本管理,具备较强的风险抵御能力。

零售对公各有侧重,消费贷或成新“战场”

在业务结构方面,9家股份制银行在2024年纷纷进行深度调整,零售业务和对公业务呈现出不同的发展态势。

零售业务一直是股份制银行的重要业务板块。以“零售之王”招商银行为例,截至2024年末该行零售贷款余额3.64万亿元,占总贷款余额的比重为52.91%。对公业务在2024年成为多家银行破局的亮点。浦发银行素有股份行“对公之王”之称,2024年末其对公贷款总额(含票据贴现)达到3.50万亿元,较2023年末增长11.11%,占该行本外币贷款总额的64.94%。

值得注意的是,在信用卡业务普遍收缩的背景下,消费贷业务却展现出强劲的增长势头。年报数据显示,多家股份制银行的消费贷款余额实现了显著增长。招商银行消费贷款余额达3961.61亿元,同比大幅增长31.38%;华夏银行个人消费贷款余额同比增长6.40%,至1112.20亿元;中信银行消费贷款规模扩张4.04%,余额增至3106.37亿元;光大银行消费贷款余额微增22.5亿元至1979.3亿元;兴业银行消费贷款同比增长13.18%;民生银行也在年报中指出,2024年末该行个人信用类消费贷款“民易贷”余额558.86亿元,比上年末增长20.52%。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;