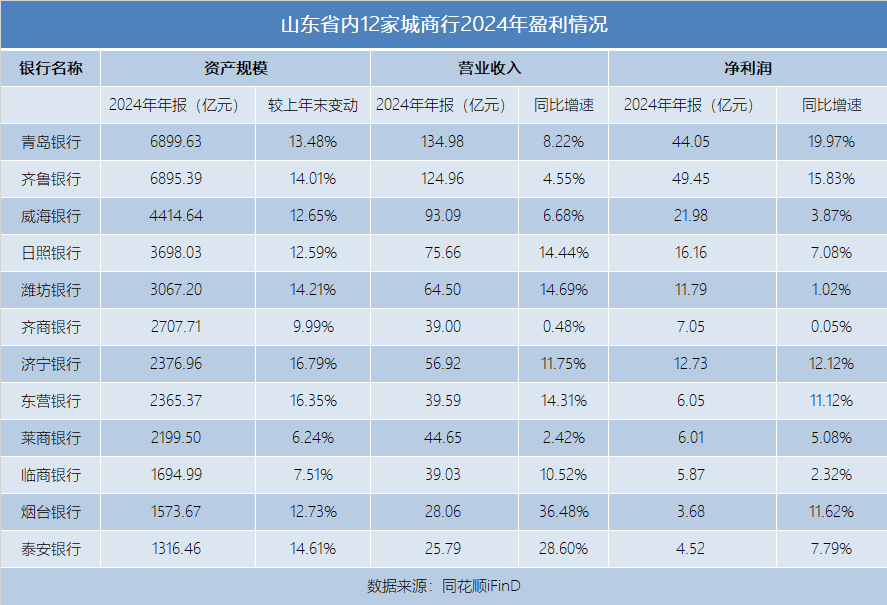

近日,山东省12家城市商业银行2024年业绩数据相继披露。从资产规模来看,12家银行均实现正增长。业绩呈分化态势,烟台银行营收增速高达36.48%,齐商银行营收净利增速近乎停滞。资产质量方面,日照银行不良率上升0.15个百分点,拨备覆盖率下降16.65个百分点,同时,该行核心一级资本充足率也下降0.36个百分点。

资产规模整体正增长,齐商银行业绩增长乏力

在资产规模方面,12家城商行均实现正增长,展现出一定的发展韧性。济宁银行增速最为突出,达到16.79%,资产规模扩张至2376.96亿元;东营银行以16.35%的增速紧随其后。青岛银行和齐鲁银行作为省内头部城商行,资产规模分别达到6899.63亿元和6895.39亿元,增速分别为13.48%和14.01%,双双突破6800亿元大关,稳固了其在区域金融市场的领先地位。相较之下,泰安银行、烟台银行和临商银行的资产规模分别为1316.46亿元、1573.67亿元和1694.99亿元,在12家银行中排名靠后,且增速相对较慢。其中,莱商银行资产规模增长较为迟缓,增速仅为6.24%,在所有银行中位列末位,反映出部分中小城商行在规模扩张上面临挑战。

营业收入层面,烟台银行成为营收增长的最大亮点,2024年实现营收28.06亿元,同比增速高达36.48%,展现出强大的业务拓展能力。泰安银行同样表现优异,营收增速达到28.6%。潍坊银行和日照银行也展现出较强的增长潜力,营收增速均超过14%。然而,齐商银行和莱商银行的营收增长动力不足,增速分别仅为0.48%、2.42%,其中齐商银行的营收几乎与上年持平,增长明显乏力。

净利润数据同样呈现出分化态势。青岛银行以44.05亿元的净利润位居榜首,同比增速高达19.97%,盈利能力强劲;齐鲁银行以49.45亿元的净利润紧随其后,增速为15.83%。威海银行虽然净利润规模达到21.98亿元,但增速仅为3.87%,增长较为平缓。部分银行的净利润增速更低,齐商银行增速仅为0.05%,几乎没有增长;此外,莱商银行和东营银行的净利润规模分别为6.01亿元和6.05亿元,在12家银行中排名靠后,凸显出部分区域性银行的盈利能力有待进一步提升。

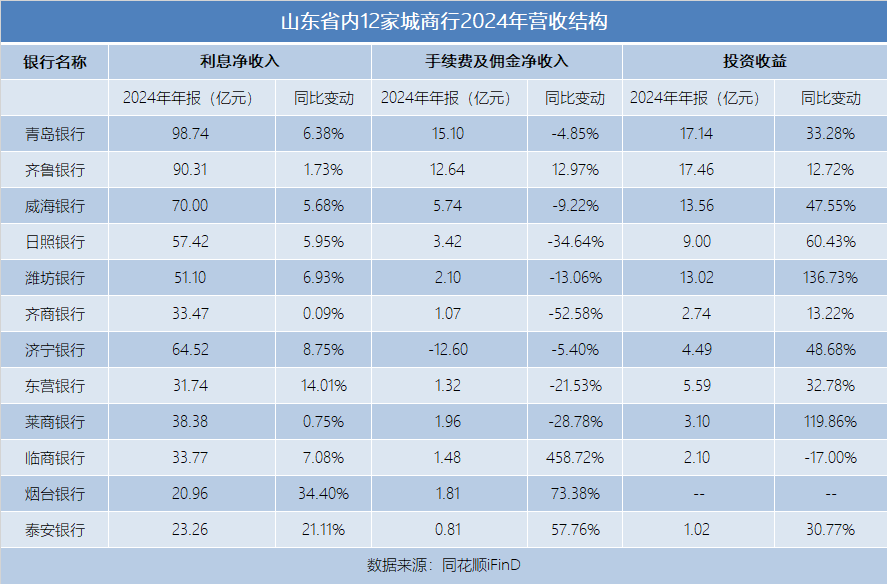

利息净收入拉动营收增长,临商银行中收业务增速超400%

营收结构方面,作为传统收入主要来源,利息净收入整体保持稳定增长。其中,烟台银行利息净收入增速最快,达到34.40%,泰安银行和东营银行的增速分别为21.11%和14.01%,紧随其后。反观齐商银行和莱商银行,利息净收入增速明显低于平均水平,分别仅为0.09%、0.75%,显示出这些银行在传统存贷业务上遭遇发展瓶颈。

中间业务的发展态势呈现出两极分化。临商银行中间业务收入增速惊人,达到458.72%,在12家银行中位居首位;烟台银行和泰安银行也实现快速增长,增速分别为73.38%和57.76%。然而,有7家银行的中间业务收入出现负增长,齐商银行、日照银行和莱商银行下滑最为严重,降幅分别达到52.58%、34.64%和28.78%。

在利率市场化背景下,投资收益成为新的增长点。潍坊银行投资收益增速高达136.73%,领跑全省;莱商银行和日照银行也表现亮眼,增速分别为119.86%和60.43%。威海银行、济宁银行等5家银行的投资收益增速均超过30%。不过,临商银行投资收益出现下滑,降幅为17%。从营收结构变化可以看出,山东省城商行正在经历深刻的业务转型:传统利息收入增速放缓,部分银行需要进一步优化资产负债结构;中间业务发展差异显著,反映出各银行在财富管理等领域的转型成效参差不齐;投资收益占比逐步提升,但也需警惕市场波动带来的风险。青岛银行和齐鲁银行作为头部机构,收入结构相对均衡,而齐商银行、济宁银行等部分中小银行,则亟需加快业务转型步伐,培育新的利润增长点。

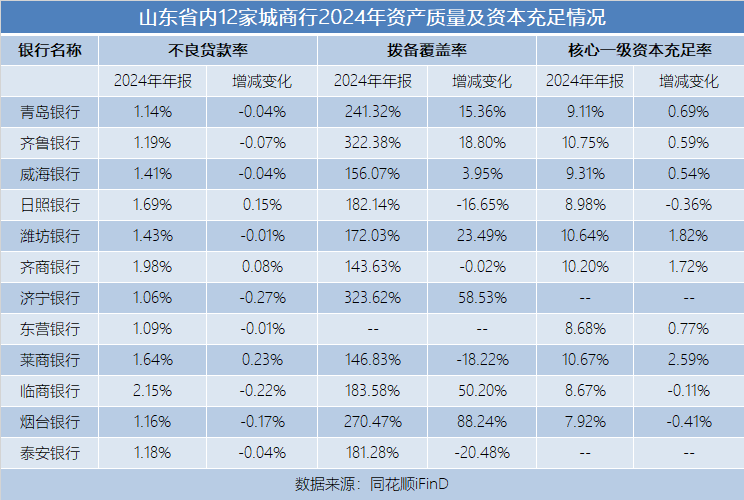

资产质量分化,日照银行不良率上升拨备下降

资产质量及资本充足率方面,山东省12家城市商业银行2024年资产质量数据显示,多数银行不良贷款率稳中有降,风险抵御能力持续增强,但银行间资产质量差异明显,部分银行面临较大风控压力。在不良贷款管控上,济宁银行成效显著,不良贷款率较上年下降0.27个百分点,降至1.06%,成为省内不良率最低的城商行;烟台银行和临商银行不良贷款率分别下降0.17个百分点和0.22个百分点。与之相反,莱商银行不良贷款率逆势上升0.23个百分点,达到1.64%;日照银行和齐商银行不良贷款率也分别上升0.15个百分点和0.08个百分点。尽管临商银行不良贷款率有所下降,但2.15%的数值仍是省内最高。

在风险抵御能力方面,烟台银行拨备覆盖率大幅提升88.24个百分点,达到270.47%;济宁银行和临商银行拨备覆盖率分别提升58.53个百分点和50.2个百分点。齐鲁银行拨备覆盖率达到322.38%,位居榜首,展现出较强的风险缓冲能力。但日照银行、莱商银行和泰安银行的拨备覆盖率出现明显下滑,分别下降16.65个百分点、18.22个百分点和20.48个百分点,风险抵御能力有所减弱。

资本充足率方面,莱商银行核心一级资本充足率提升幅度最大,较上年提高2.59个百分点,达到10.67%;潍坊银行和齐商银行核心一级资本充足率分别为10.64%和10.2%,保持在较好水平。烟台银行核心一级资本充足率仅为7.92%,较上年下降0.41个百分点,面临较大的资本补充压力;日照银行和临商银行的核心一级资本充足率分别为8.98%和8.67%,虽符合监管要求,但已接近监管红线。总体来看,山东省城商行资产质量呈现出头部银行稳健、部分中小银行改善但仍有机构承压的特征。

部分银行贷款集中度较高,烟台银行最大十家贷款比例达62.97%

贷款集中度数据显示,虽然多数银行积极优化贷款结构,但部分中小银行贷款集中度仍较高,风险管控压力较大。在单一客户贷款集中度方面,潍坊银行单一客户贷款占比为10.59%,较上年大幅上升2.89个百分点;临商银行和烟台银行单一客户贷款集中度也较高,分别为8.95%和8.14%,且较上年分别上升2.23个百分点和1.19个百分点。相比之下,青岛银行、齐鲁银行等头部机构控制较好,单一客户贷款集中度分别为4.73%和3.85%,其中齐商银行降幅最大,达到1.66个百分点。

在前十大客户贷款集中度方面,烟台银行以62.97%的比例遥遥领先,尽管较上年仅微增0.05个百分点,但绝对数值较高;莱商银行和日照银行前十大客户贷款集中度分别为47.33%和40.89%,同样处于较高水平,其中莱商银行较上年上升1.33个百分点。威海银行和青岛银行通过积极调整,前十大客户贷款集中度分别下降8.63个百分点和7.25个百分点,优化效果显著。可见,头部银行凭借规模和资源优势,贷款集中度普遍控制在监管要求内且持续优化;而潍坊银行、临商银行等区域性银行单一客户风险突出,烟台银行、莱商银行等则对大客户依赖严重。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;