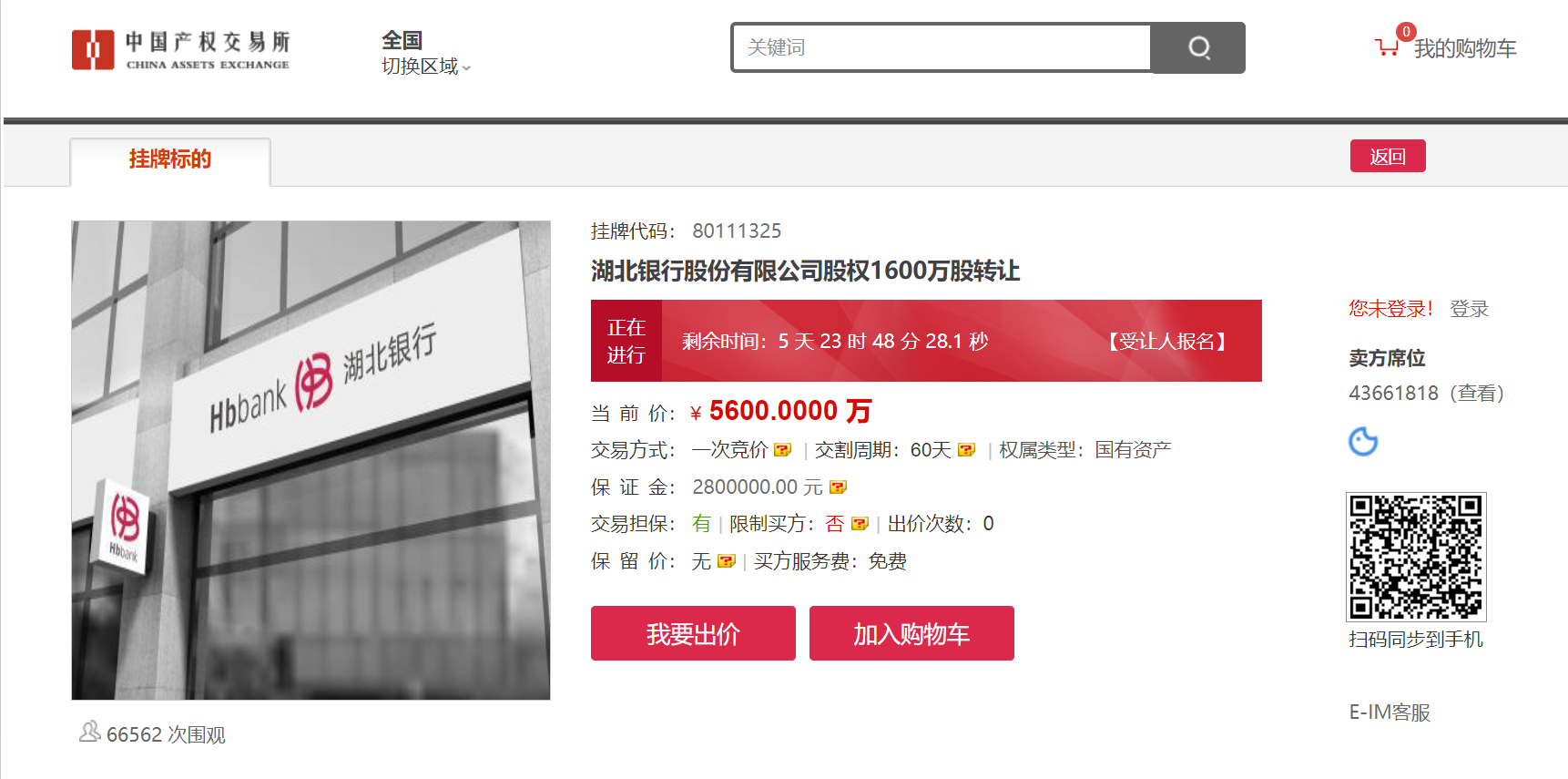

近期,全国产权交易所一则关于湖北银行的公告引发市场关注。 1600 万股湖北银行股份悄然挂牌转让,5600 万元的起始价背后,转让者的身份却笼罩在神秘面纱之下,截至目前,尚未有任何出价记录。

若将目光回溯至过往,湖北银行部分股东的股权拍卖引人瞩目。桑德集团有限公司、武汉康顺集团、襄阳现代城置业集团、湖北卫东控股集团等股东,其持有的湖北银行股权频繁登上拍卖台。

以桑德集团为例,自 2019 年陷入资金困境后,债务风波不断,多次被列为被执行人并限制高消费,股权也多次被冻结,最终其持有的 5993.93 万股湖北银行股权在 2024 年 4 月被司法拍卖。武汉康顺集团因金融借款合同纠纷,其持有的 1865.16 万股份也未能幸免。部分股权在拍卖过程中还遭遇流拍困境。

在股权转让与拍卖的背后,2024 年湖北银行在规模与经营方面却展现出一定幅度的增长态势。深入探究湖北银行的财务数据,能发现其经营状况的诸多特点。从贷款投向行业分布来看,2024 年末,租赁和商务服务业、建筑业、水利环境和公共设施管理业位列前三大贷款投向行业,占比分别为 14.92%、11.73%、9.91%,房地产行业以 7.59% 的占比排名第四,且较 2023 年增长了 0.16%。联合资信在跟踪评级中指出,湖北银行投放房地产业及建筑业贷款占比较高,在当前房地产市场不景气的大环境下,行业内企业及关联的建筑业企业资金链断裂风险暴露。

在不良率方面,2024 年湖北银行虽微降 0.01 个百分点至 1.95%,但仍比同期行业均值高出 0.45%,这表明其资产质量面临一定压力。客户集中度方面,2024 年湖北银行最大十家客户贷款比例持续上升,截至年末,最大十家客户贷款占资本净额已升至 42.62%,逼近监管标准,过度集中的客户贷款结构可能使银行面临较大的信用风险敞口,一旦大客户出现经营问题,银行的资产质量和盈利能力将受到严重影响。

资本充足情况作为银行抵御风险的重要“盾牌”,同样值得高度关注。截至 2024 年末,湖行资本充足率 12.01%,一级资本充足率 9.70%,核心一级资本充足率 7.94%,均有所下降,其中核心一级资本充足率已接近监管红线 7.5%。资本充足率的下降意味着银行抵御风险的能力有所减弱,在面对经济波动或突发风险时,可能会更加脆弱。

再看人力成本,近几年,湖北银行薪酬呈持续增长态势。2024 年薪酬费用为 16.94 亿,相较于 2023 年的 15.88 亿,同比增长 6.68%;2023 年较 2022 年,薪酬费用从 14.63 亿增长至 15.88 亿,增幅达 8.54%。持续增长的薪酬费用反映出银行在人力成本上的投入不断加大,虽然这在一定程度上有助于吸引和留住人才,但也给银行的成本控制带来了挑战。

湖北银行管理层的人事变动备受瞩目。2025 年 3 月,赵红兵拟任湖北银行党委书记、董事长,其任职资格尚待监管部门核准。

赵红兵拥有丰富的财政和金融领域工作经验,历任湖北省财政厅多个重要职位,并在长江财产保险股份有限公司担任党委书记、董事长。他的加入,为湖北银行的未来发展带来了新的希望和期待。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;