2024年,海南银行在复杂的金融市场环境中运营,其各项经营数据呈现出多面性,值得深入剖析。

营收结构分化,盈利压力凸显

2024年,海南银行实现营业收入24.79亿元,相较于2023年的22.16亿元,增长了11.85%。然而,深入分析其营收结构发现,核心利息收入同比下降2.67%,降至18.01亿元。与之形成鲜明对比的是,投资收益大幅增长81.47%,成为推动营收增长的主要力量。这种对投资收益的过度依赖,使得该行盈利模式的稳定性面临质疑。因为投资收益往往受市场波动影响较大,难以像稳定的利息收入那样为银行提供持续可靠的盈利支撑。

与此同时,营业费用的上升进一步压缩了利润空间。2024年,海南银行营业费用达9.11亿元,较2023年的7.73亿元增长17.88%。从费用结构来看,职工薪酬占比最高且增长明显,从2023年的5亿升至2024年的6.12亿。营业费用的大幅攀升,严重压缩了利润空间,导致该行净利润为4.52亿元,较2023年的5.02亿元下降9.93%。这表明海南银行在成本控制方面面临较大挑战,若不能有效优化费用结构,将持续对盈利能力造成负面影响。

规模稳步扩张,资产质量存忧

尽管面临盈利压力,但海南银行在 2024 年仍实现了总资产规模的稳步扩张,较上年末增幅 5.89%,达到 1,180.31 亿元,各项存款余额 744.26 亿元,各项贷款余额 645.99 亿元,存贷款规模的增长体现了其在市场中的业务拓展成效。

然而,资产质量方面却亮起了“红灯”。截至2024年末,不良贷款余额为11.07亿元,较年初增加1.64亿元,不良贷款率为1.71%,较年初增加0.09个百分点。不良贷款余额和不良贷款率的双升。

风险高度集中,合规困境凸显

海南银行在信贷业务布局与合规经营方面暴露出多重问题。从行业贷款分布来看,截至 2024 年 12 月末,其公司贷款高度集中于房地产业、租赁和商务服务业、住宿和餐饮业、批发和零售业以及建筑业这五大行业,合计占总贷款比重高达 63.5%。如此高的行业集中度,如同将鸡蛋放在少数几个篮子里,使得银行极易受到行业系统性风险的冲击。

房地产业作为该行贷款投放的重中之重,截至 2024 年末,贷款余额攀升至 113.14 亿元,较上年末增长 3.86%。在房地产市场整体处于深度调整的大背景下,这一增长态势显得尤为引人注目。同时,该行与全部关联方的敞口授信余额达 18.69 亿元,占报告期末资本净额的 20.45%,此外,2024 年信用减值损失同比激增 20.6%,达到 12.6 亿元,而房地产业贷款的潜在风险,极有可能是导致信用减值损失大幅攀升的关键因素之一。

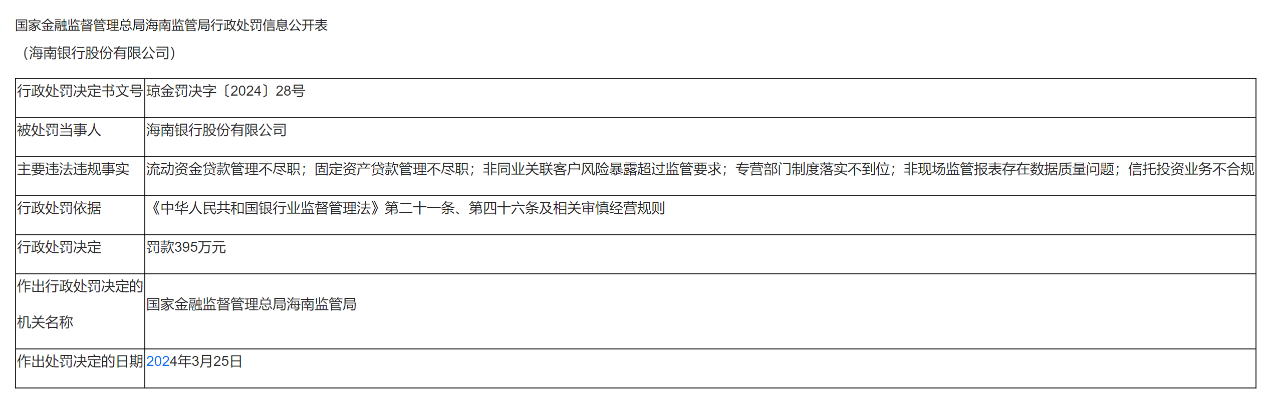

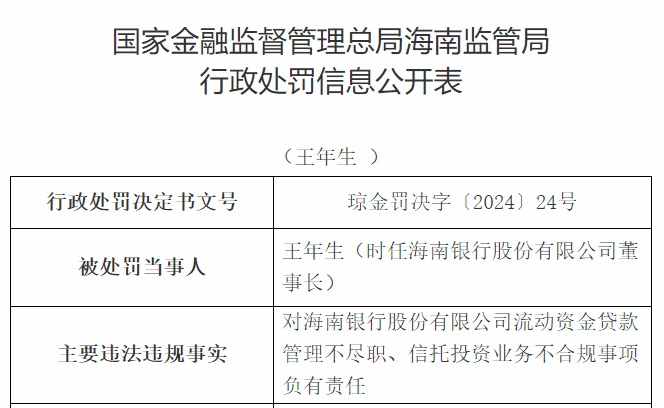

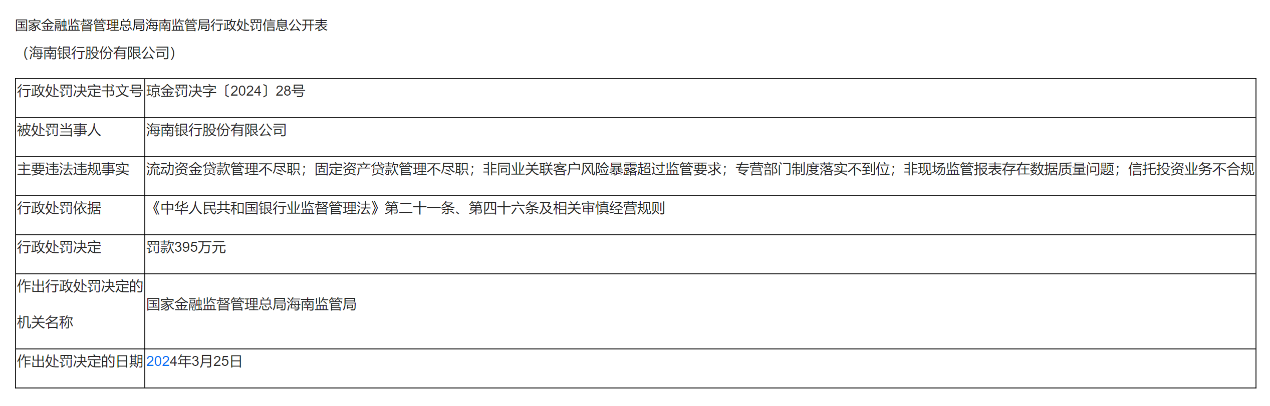

而2024 年海南银行就因涉及非同业关联客户风险暴露超标等“六宗罪”,被监管处以 395 万元罚款,时任董事长等责任人也受到警告处分。

综合来看,2024年海南银行在经营上面临诸多挑战,包括盈利模式稳定性、成本控制、资产质量提升以及合规经营等方面。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;