近日,浙江省13家城市商业银行2024年度业绩报告陆续披露完毕。面对复杂多变的经济形势,多数银行展现出较强的韧性,资产规模、营业收入及净利润等关键指标实现稳步增长,但行业内部也呈现出显著的分化态势。

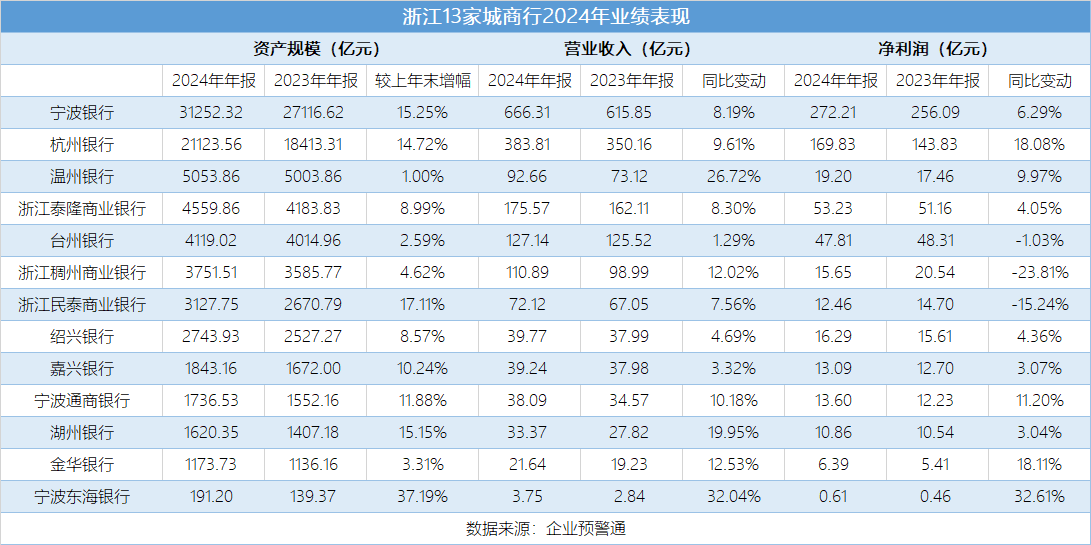

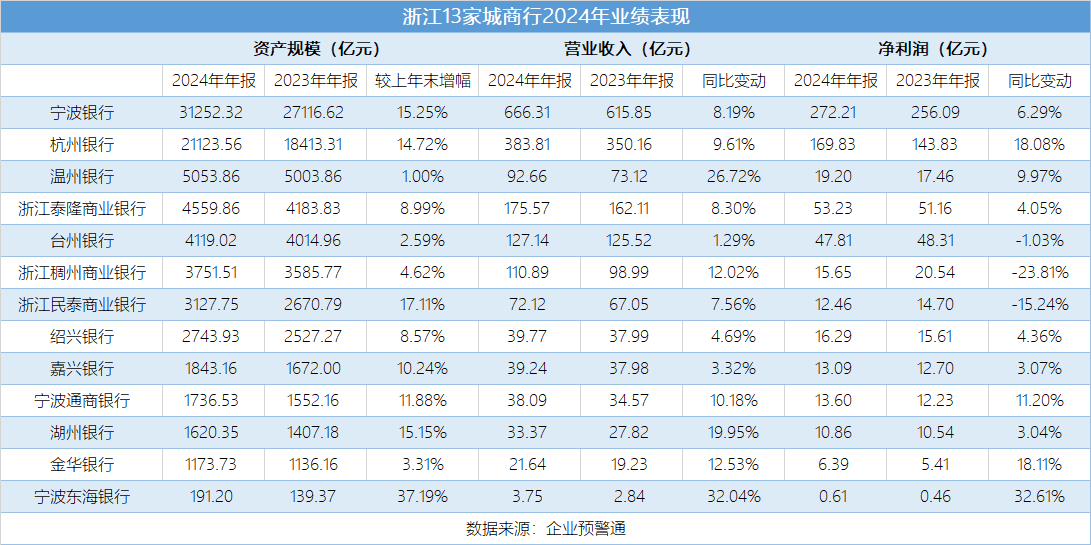

宁波银行资产规模首破3万亿,中小银行增速惊人

截至2024年末,资产规模数据呈现出两极特征。宁波银行以31252.32亿元的总资产稳居榜首,同比增长15.25%,成为浙江省内首家资产规模突破3万亿元的城商行。杭州银行以21123.56亿元的资产规模位列第二,增幅为14.72%。

不过,宁波东海银行虽规模仅191.20亿元,但其增速却高达37.19%,成为增长最快的银行。此外,浙江民泰商业银行、湖州银行等中小银行同样实现了两位数的增长,反映出区域金融活力不断释放。相比之下,温州银行资产规模为5053.86亿元,仅增长1.00%,与头部银行增速差距明显。

营业收入方面,宁波银行以666.31亿元的规模遥遥领先,同比增长8.19%。温州银行则成为营收增速的“黑马”,同比增长19.54亿元,增速达26.72%。湖州银行、金华银行和浙江稠州商业银行和营收增速也均超过10%,显示出较强的业务拓展能力。然而,尾部银行营收规模明显偏小,如宁波东海银行营收仅3.75亿元,不过其增速高达32.04%,追赶势头强劲。嘉兴银行营收为39.24亿元,增速仅3.32%。

净利润层面,宁波银行以272.21亿元的绝对优势排名第一。杭州银行同比增速则达18.08%,盈利增长较快。金华银行、宁波东海银行等中小银行净利润增速也超过18%,表现亮眼。但浙江稠州商业银行和浙江民泰商业银行净利润分别下滑23.81%和15.24%,反映出部分银行在利差收窄和风险成本上升的压力下盈利承压。

整体而言,浙江省城商行在2024年呈现“强者恒强、尾部加速追赶”的格局。头部银行如宁波银行、杭州银行在规模、营收和利润上全面领先,优势稳固。中小银行表现则参差不齐,部分银行如温州银行、湖州银行凭借灵活的经营策略实现快速增长,而部分银行如稠州商业银行、民泰商业银行则因各种因素面临净利润大幅下滑的困境,行业竞争格局进一步分化。

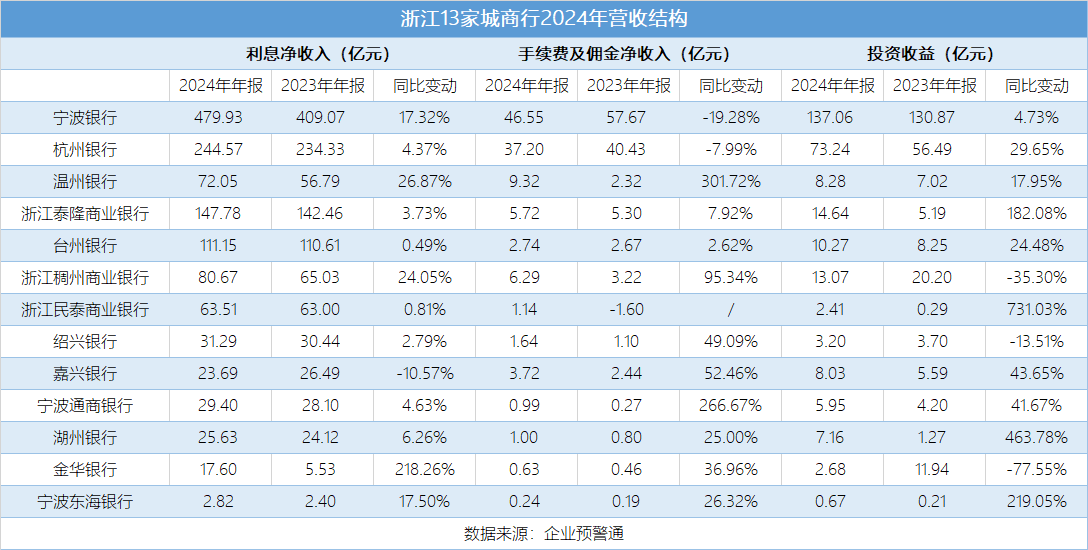

营收结构差异巨大,嘉兴银行利息净收入负增长

在利率市场化浪潮持续推进的大背景下,各城商行的营收结构呈现出差异化发展路径,其中利息净收入依旧是营收的主要支柱,但非利息收入的增长态势却出现显著两极分化,折射出行业内不同银行的发展策略与经营挑战。

从利息净收入维度来看,银行间的发展态势呈现出“冰火两重天”的景象。金华银行利息净收入实现218.26%的同比增速,在13家银行中增速居首;温州银行和浙江稠州商业银行也表现不俗,分别以26.87%和24.05%的增速紧随其后。省内龙头宁波银行,以479.93亿元的绝对规模遥遥领先于其他银行,同时17.32%的增速也维持在较高水平,业务实力强劲。

与之形成鲜明对比的是,嘉兴银行利息净收入同比下降10.57%,成为13家银行中唯一出现负增长的机构,其传统息差业务面临着较大压力。此外,台州银行和浙江民泰商业银行的增速均不足1%,也凸显出在当前市场环境下,部分银行传统息差业务发展的艰难处境。从规模排名来看,宁波银行、杭州银行、浙江泰隆商业银行位列前三,而宁波东海银行、金华银行、绍兴银行则处于规模后三位。

手续费及佣金方面,各银行间的表现差异巨大。温州银行以301.72%的增速领跑全省。然而,行业头部的宁波银行和杭州银行却在这一领域遭遇发展瓶颈,手续费及佣金收入分别出现19.28%和7.99%的下滑,这也反映出头部银行在中间业务转型过程中面临着诸多挑战。相比之下,浙江泰隆商业银行和台州银行保持着稳定增长,增速分别为7.92%和2.62%,业务发展较为稳健。从规模排名来看,宁波银行、杭州银行、温州银行位列前三,宁波东海银行、金华银行、浙江民泰商业银行则处于后三位,且增速前三的温州银行、宁波通商银行和绍兴银行增长表现亮眼。

在投资收益方面,同样呈现出分化态势。浙江民泰商业银行以731.03%的增速位居增速首位;湖州银行和宁波东海银行也分别以463.78%和219.05%的增速紧随其后,虽然基数较小,但增长势头十分强劲。杭州银行也实现了29.65%的稳健增长。但并非所有银行都能在这一领域有所斩获,浙江稠州商业银行和金华银行分别下滑35.30%和77.55%,绍兴银行也出现13.51%的负增长。

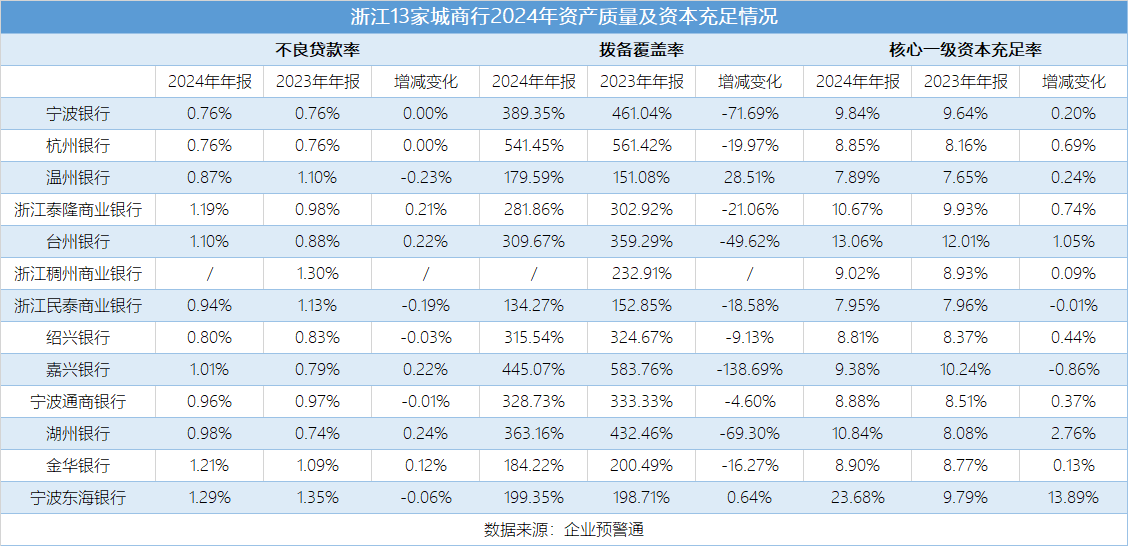

资产质量整体稳定,温州银行核心一级资本充足率承压

从不良贷款率数据来看,整体处于相对稳定状态,但个别银行面临不同程度的压力。宁波银行与杭州银行以0.76%的低不良贷款率并列最优梯队,且均与上年持平。绍兴银行以0.80%的不良贷款率紧随其后,较上年下降0.03个百分点,资产质量有所改善。温州银行在不良贷款率改善方面表现突出,同比下降0.23个百分点至0.87%,成效显著。

而在承压的银行中,金华银行不良贷款率上升至1.21%,较上年增加0.12个百分点;浙江泰隆商业银行不良贷款率达到1.19%,上升0.21个百分点。嘉兴银行与湖州银行不良贷款率上升幅度较大,分别增加0.22和0.24个百分点。

拨备覆盖率作为衡量银行风险防御能力的关键指标,各银行间表现差异较大。杭州银行以541.45%的拨备覆盖率位居首位,虽较上年下降19.97个百分点,但仍处于较高水平,风险抵御基础扎实。嘉兴银行以445.07%位列第二,然而其降幅达138.69个百分点,降幅居所有银行之首。

处于后三名的银行中,浙江民泰商业银行拨备覆盖率为134.27%,下降18.58个百分点;温州银行拨备覆盖率提升28.51个百分点至179.59%,风险抵御能力显著增强;金华银行拨备覆盖率为184.22%,下降16.27个百分点。

资本充足率体现银行的资本实力与风险承受能力。宁波东海银行在这一指标上表现亮眼,核心一级资本充足率增长13.89个百分点至23.68%,远超行业平均水平,资本实力大幅提升。台州银行资本充足率为13.06%,上升1.05个百分点;湖州银行资本充足率为10.84%,上升2.76个百分点,这两家银行资本实力也有所增强。

与之对比,温州银行资本充足率为7.89%,虽上升0.24个百分点,但在省内城商行中处于较低水平;浙江民泰商业银行资本充足率为7.95%,下降0.01个百分点;绍兴银行资本充足率为8.81%,上升0.44个百分点。温州银行与民泰银行资本充足率低于8%,在资本补充方面面临一定压力,需要采取有效措施增强资本实力。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;