老百姓自己的生活平台

2024-04-21 23:01:20

【报告导读】一季度的经济复苏似乎与大部分投资者的重仓领域的体感明显背离,而等到认知上的复苏确认时刻,估值体系将发生系统性变化。过去三年上游的盈利能力持续回归,未来仍将继续得到验证,只不过弹性取决于对应下游的价格承受能力。未来资源的估值重塑将不可阻挡。

Summary

摘要

1一季度经济增长超预期:单位实物消耗>利润增长的不等式。

本周公布了一季度的经济数据,实际GDP增长5.3%远远超出市场预期的4.9%,尤其是制造业的同比增速高达6.4%。经济结构开始逐步“去地产金融化”,向制造业转型已经初现端倪,我们的实物流量恢复>GDP增长>企业利润增长的不等式的宏观环境仍在进一步得到强化。但市场对于这样的一份超预期的经济数据似乎接受度不高,背后的原因可能是这一轮经济的复苏似乎与市场主流投资者所重仓方向的体感明显背离:与以往的传统复苏周期不同的是,无论是从基本面数据还是资产价格表现上,上游在这一轮都领先于中下游开启。企业利润增长不再是经济增长的必然结果,利润分配的格局更为关键。随着PPIRM-PPI的剪刀差自2023年Q3以来触底回升,而历史上上游利润占比与该差值呈现出明显的正相关性,这可能预示着自2022年年底回落的上游利润占比将会重新回升,进一步强化市场投资者对于这一轮复苏“真不一样了“的认知。“复苏”真正确认的时刻,可能面对真正的估值的系统性变化。

2需求弹性VS韧性:中下游价格的承受能力决定了上游不同品种的弹性

由于利润空间被挤压,中下游价格的不同承受能力决定了上游原材料不同品种的价格弹性,从而也就决定了上游企业的利润弹性。我们提出三个视角去衡量:(1)不同行业毛利率的历史位置,如果仍处于相对高位则意味着仍有进一步被压缩的空间;(2)对于下游的议价能力强弱,如果很强那么意味着价格传导能力很强,“抗压”能力也就不会差;(3)当前对未来的需求预期,通过库存行为来进行判断,如果处于主动补库的阶段那么意味着需求预期在改善,对于价格的承受能力也会提升。对于上游而言,其最好的下游是毛利率水平仍处于高位、对最下游的议价能力很强以及未来需求预期回暖。目前来看第一个和第三个条件都满足的行业主要集中于中游设备制造业,典型的以电力设备、电网设备为例,受益于海外电力基础设施建设的需求,其对应的主要上游—有色金属,以铜为代表的价格上行未来会有更好的向下游的传导能力和持续性。对于能源而言,虽然对应的大多数下游的毛利率处于历史较低水平,但由于下游更为广泛,因此在中下游制造业恢复的过程中带来的流量恢复也会使得其盈利具备韧性,对于需求的假设和要求可能没有那么强,但是会牺牲一定价格弹性。

3商品表达冲突具体事件,股票定价世界格局改变。

近期以巴以冲突为代表的地缘政治冲突也给大宗商品价格带来了一定扰动。以原油价格为例, 4月19日当以色列对伊朗发动袭击时,ICE布油上涨超过4%,但随后却逐步回落。地缘政治冲突出现时商品的价格波动难免放大,事件驱动特征十分明显。相比之下,我们认为对应资源股的投资者不应以事件驱动的思维去交易地缘政治冲突对于资源股基本面的影响,而是要看到如果地缘政治冲突将会长期存在,那么类比我们此前在报告《1930s世界往事:发展与安全》中提到的,资源的重要性会出现系统性提升,资源股的产能价值将大幅抬升。当下在逆全球化的背景下,2022年俄乌冲突进一步导致全球石油等资源的贸易量占消费量的比例继续下降;而全球资源存在明显的供需错配,程度上铜最为严重,其他诸如锡、铁、锌、原油等资源品也存在不同程度的供需错配。实物资产在逆全球化下的配置价值将会系统性上移。

4势来不可止。

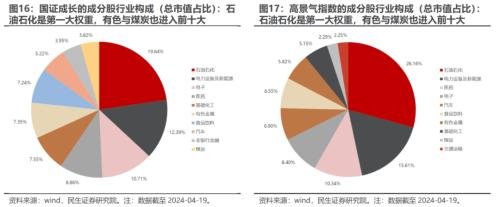

从2021年开始,上游行业的盈利回升已经持续了3年,最新的国证成长和高景气指数中,权重最大的不再是我们熟知的新能源、医药或者食品饮料,而是石油石化,而有色金属与煤炭也开始进入到前十大权重行业,这可能是一个标志性事件。上述场景似曾相识:2013-2014年白酒也曾被剔除国证成长和公募重仓,在2016年后业绩重新回归,并在2018年因为盈利表现而重新被纳入国证成长,随着一个盈利趋势持续足够长时间,2019年开始其估值中枢上移的行情正式接受,并持续到了2021年2月。当下资源行情的估值回归之路正在开启。均值回归需要回归到均值上方,否则均值就不是均值。首要推荐:铜、煤炭、油、资源运输(油运、干散等)、铝和贵金属。其次,围绕沪深300,在内外需同时有所改善的趋势下,部分传统制造类龙头公司开始出现机会(重卡、船舶制造、家电、工程机械、钢铁)。第三,我们依旧看好与实物工作量挂钩的克强指数与红利资产(包含水电、燃气、铁路、公路和银行等)。

风险提示:国内经济不及预期;美联储超预期加息;海外经济大幅下行。

报告正文

1 制造业转型已初现端倪,“不等式”将继续强化

本周公布了一季度的经济数据,实际GDP增长远远超出市场预期,高达5.30%(wind一致预期4.91%),从结构上看一产和三产的同比增速相较于2023年Q4环比回落,而二产环比回升,尤其是制造业的同比增速高达6.40%。经济结构开始逐步“去地产化”,向制造业转型已经初现端倪,这意味着我们此前实物流量恢复>GDP增长>企业利润增长的不等式成立的宏观环境仍在进一步得到强化。

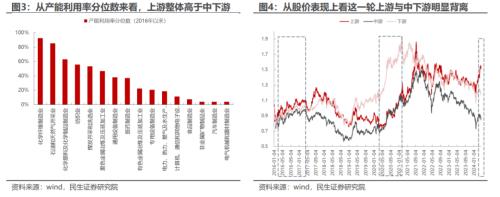

但市场对于这样的一份超预期的经济数据似乎接受度不高,背后的原因可能是这一轮经济的复苏似乎与市场主流投资者所重仓的方向的体感有所背离:与以往的传统复苏周期不同的是,这一次并不是从中下游开启,反而是上游率先开启,无论是从基本面数据还是资产价格表现上,都出现了与传统认知的背离:这一轮经济恢复过程中上游产能利用率一直维持高位,相较之下中下游由于累库导致产能利用率处于历史低位;而从股价表现上看这一轮上游与中下游明显背离。

从利润分配的角度来看,历史上PPIRM-PPI的剪刀差与上游利润占比基本匹配,自2023年Q3以来PPIRM-PPI的差值便触底回升,这可能预示着自2022年年底回落的上游利润占比将会重新回升。

2 中下游的价格承受能力决定上游不同品种的弹性

所以在经济向制造业转型的过程中,上游利润占比抬升的趋势仍将持续,但不同细分品种之间可能存在差异。中下游价格的不同承受能力决定了上游原材料不同品种的价格弹性,从而也就决定了上游企业的利润弹性。因此对于投资者而言,在当下的经济环境下找到各个环节最能承受毛利率下行、利润下行的板块是核心任务,因为这些领域对应的上游可能仍有很大的潜在利润提升空间。

一个衡量不同环节价格承受能力的标准是看各个行业当前的毛利率所处的历史位置,如果仍处于历史较高分位数,那么可能就意味着有强的价格承受能力。从2024年2月工业企业口径的毛利率数据来看,当前毛利率仍处于历史50%以上分位数的行业有18个,包括上游行业的非金属矿采选业、有色金属矿采选业、煤炭开采和洗选业、黑色金属矿采选业以及石油、煤炭及其他燃料加工业,中游制造行业的仪器仪表制造业、专用设备制造业、通用设备制造业、铁路、船舶、航空航天和其他运输设备制造业、计算机、通信和其他电子设备制造业,和其他下游消费制造行业。值得注意的是很多中间原材料制造业,比如化学纤维制造业、金属制品业、有色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业和黑色金属冶炼及压延加工业,它们的毛利率处于历史20%以下分位数,这意味着它们被“夹在中间”,利润空间被压缩得很厉害。

中间工业品制造环节的利润被压缩可能与它们对下游的议价能力较弱有关,因此进一步地我们可能还需要考察不同行业对下游的议价能力。如果议价能力较强那么意味着价格向下游传导的能力强,在这种情形下自身的毛利率可能不会受损,但最终还是取决于终端价格接受者的承受能力;如果议价能力很弱那么可能意味着的是需要牺牲自己这一环节的毛利率。我们用“应收账款周转率/应付账款周转率”的比值大小作为判断一个行业的议价能力大小,该比值越大说明议价能力越强。通过计算结果我们发现:大部分上游的议价能力排名靠前,而部分中游原材料制造业的议价能力的确很弱,比如化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿物制品业,而黑色金属冶炼和压延加工业、化学纤维制造业虽然排名靠前,但同比在下降。不过好消息是,相较之下很多中游设备制造业,比如通用设备制造业、专用设备制造业、计算机、通信及其他电子设备制造业的议价能力也很弱,这些行业目前的毛利率水平仍很高,这意味着未来仍有进一步的利润压缩空间。

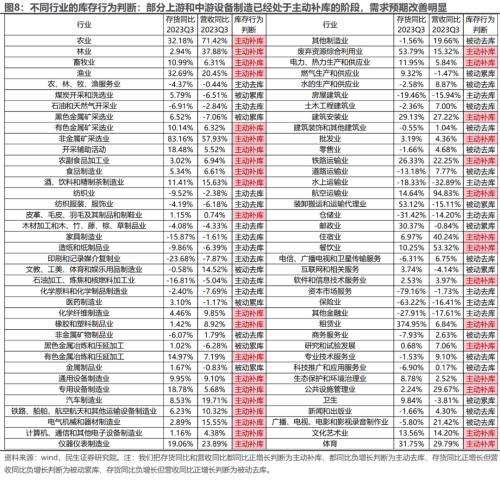

最后,从库存周期的视角可以衡量中下游需求预期的情况,如果中下游已经出现主动补库的迹象,那么也就意味着需求预期开始改善,其对应的价格承受能力可能也会更强。

所以对于上游而言,其最好的下游是毛利率水平仍处于高位(意味着有进一步下行空间)、对最下游的议价能力很强(价格向下传导顺畅)以及未来需求预期回暖(意味着利润仍能维持增长)。目前来看第一个和第三个条件都可以找到满足条件的行业,主要集中于中游设备制造业,典型的以电力设备、电网设备为例,受益于海外电力基础设施建设的需求,因此其对应的主要上游——有色金属,以铜为代表,价格出现了明显的上行。虽然第二个条件可能较难实现,但可能会随着需求不断改善而有所改观。而对于能源而言,虽然对应的大多数下游的毛利率处于历史较低水平,但由于下游更为广泛,因此在中下游制造业恢复的过程中带来的流量恢复也会使得其盈利具备韧性,对于需求的假设和要求可能没有那么强。

3 资源股可能是表达地缘政治冲突更好的工具

值 得关注的是,除了全球制造业活动恢复的逻辑之外,近期以巴以冲突为代表的地缘政治冲突也给大宗商品价格带来了一定扰动。 以原油价格为例,可以看到4月19日当以色列对伊朗发动袭击时,油价大幅拉升,ICE布油上涨超过4%,但随后却逐步回落,抹平此前涨幅。

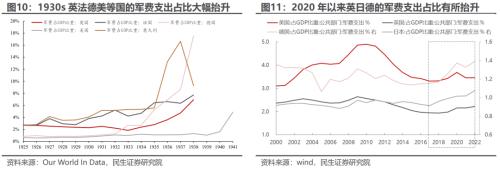

对于商品而言,对短期的供需变化更为敏感,因此地缘政治冲突出现时商品的价格波动难免放大,事件驱动特征十分明显。相比之下,我们认为对应资源股的投资者不应以事件驱动的思维去交易地缘政治冲突对于资源股基本面的影响,而是要看到如果地缘政治冲突将会长期存在,那么类比我们此前在报告《1930s世界往事:发展与安全》中提到的,资源的重要性会出现系统性提升,因为在重视安全与逆全球化的大背景下,对于有重大战略意义、存在供需空间错配的资源品,其稀缺性将会愈发凸显。

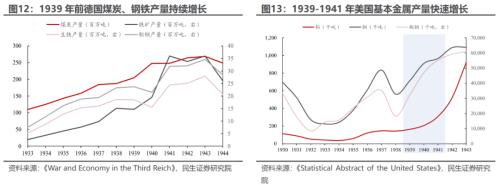

以当时德美的资源品生产为例:1936年德国政府曾提出“四年计划”,这一时期德国钢铁与煤炭等工业品产量有明显的增长;而在1939年9月二战开始后至1942年1月美国正式参战前,美国国内生产能力快速上升,受海内外需求拉动,与资源安全相关的基本金属产量明显上升。

当下的现状是:在逆全球化的背景下,2022年俄乌冲突进一步导致全球石油等资源的贸易量占消费量的比例继续下降;而全球资源存在明显的供需错配,程度上铜最为严重:中美德三国铜消费量约占全球总量的70%;但三国的铜矿产量不到全球总产量的15%。其他诸如锡、铁、锌、原油等资源品也存在不同程度的供需错配。

4认知转变已经开启:当盈利优势持续足够长的时间

2021年以来,随着经济结构开始逐步去地产化,过去十年依赖于资产负债表扩张实现成长性的行业开始出现明显的回落,无论是基本面还是股价。但在经济转型的过程中,有一类资产的盈利开始重新回归:我们可以看到最新的国证成长和高景气指数中,权重最大的不再是我们熟知的新能源、医药或者食品饮料,而是石油石化,而有色金属与煤炭也开始进入到前十大的权重行业。

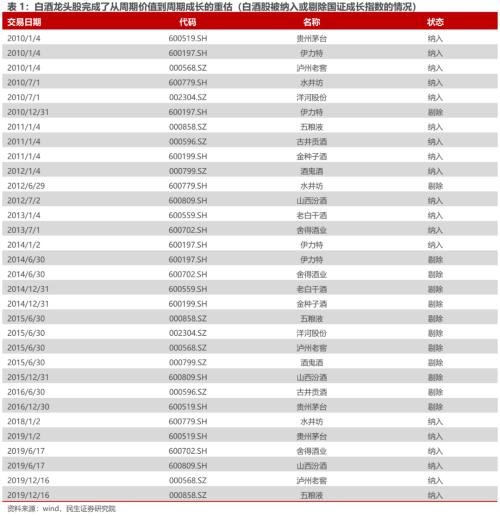

上述场景似曾相识:在经历了2013-2014年的塑化剂事件之后,叠加经济周期下行,白酒的基本面大幅下行,被公募基金剔除出了重仓板块,TMT取而代之;但随后2016年经济复苏开启,消费升级的叙事开始成为新常态经济增长下能够突破宏观趋势的成长性来源之一,白酒板块的龙头股在财务数据层面的成长性开始重新回归。但其实它们被纳入到国证成长指数中已经是2018年以后的事情,在2018年A股的下行周期中,公募甚至在2016-2017年买回消费之后又由于悲观情绪将筹码间接让给了北上配置型资金,而这些白酒龙头股的估值和股价的极致化和泡沫化一直到2019年下半年才开始,2020年才走向高潮,一直持续到了2021年初。当一个盈利趋势持续足够长的时间,市场就会给予更多的估值溢价,单纯从指数编制来看,这一溢价的时机对于上游资源来说,其实已经到来。

所以结合基本面、市场定价的分析,我们的推荐如下:

第一,在实物消耗>GDP增长>企业利润增长的格局进一步强化之下,财务指标上资源在利润分配格局重塑之下的利润成长性已经显现,资产定价目前还只是均值回归过程中刚刚触及均值的阶段,2019-2021核心资产估值重塑的过程可能也将会发生在资源与红利身上。因此挂靠实物属性的资源品链依旧是我们的首要推荐:铜、煤炭、油、资源运输(油运、干散等)、铝和贵金属。

第二,围绕沪深300,在海外出口需求较好、设备更新和消费品以旧换新政策的支持以及整体能耗下降目标的共同作用下,部分传统制造类龙头公司开始出现机会(重卡、家电、船舶制造、工程机械、钢铁)。

第三,我们依旧看好与实物工作量挂钩的克强指数与红利资产(包含水电、燃气、铁路、公路和银行等)。

5 风险提示

1)国内经济不及预期。如果后续国内经济数据继续不及预期,那么文中关于国内需求恢复的基准假设便失效。

2)美联储超预期加息。如果美联储超预期加息,那么美元就会继续强势,对于以美元计价的大宗商品而言并非好事。

3)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)