老百姓自己的生活平台

2024-07-24 18:08:58

7月22日,中国连锁经营协会发布了2023年中国超市TOP100榜单,沃尔玛以1202亿元的销售规模居于首位。一个月前中国连锁TOP100榜单中,沃尔玛同样位于榜首。

2004年,国内全面放开了外资零售企业的限制,本土零售企业开始正面与外资企业竞争。当时,面对这一变局,零售企业无不焦虑。

此后的20年,这一竞争从未停止,但外资企业带来的焦虑却在缓解。从沃尔玛、家乐福、麦德龙到7-eleven、罗森、全家等外资企业的大量进入,并未阻碍国内零售企业的进一步发展,困扰更多也来自其他方面。

2001年到2023年,国内社会消费品零售总额从4.2万亿元增加至47.1万亿元。零售业态从单一的百货、大卖场,发展出了各类专业店、传统电商、社区电商、即时零售等。作为世界第二大消费国,层出不穷的新业态,不断扩大的消费市场下,国内零售市场一片繁荣景象。

与之对应的则是,激烈的竞争与企业的大量汰换。外资企业之后、电商平台、专业店等业态陆续瓜分传统商超的生意,并不断完成对其的超越。近年来,连锁百强榜中盒马鲜生、鸣鸣很忙等新兴企业先后上榜。传统商超营收下滑、关店倒闭已经成为常态,无论是单店销售规模亦或是盈利能力均在下降。

今天的零售企业,面对的是完全不同于以往的消费市场、竞争环境,以及新的发展目标。“不变是在等死”已然不是危言耸听。这一切,正如多年前现代零售业开始起步,超市逐步取代百货业。而且从零售业过往的发展历程中,已经能看到“新旧交替”的迹象。

由盛到衰传统零售走上下坡路

2003年,淘宝网成立。当时,绝大多数企业更关心另外一件事情。按照世贸组织规定,2004年中国零售市场将全面向外资开放。这势必直接影响本土零售企业的经营。

2016年,阿里巴巴如日中天。同年短视频平台抖音上线,这自然不会引起阿里巴巴的重视。但仅仅5年后,抖音电商的GMV就已经突破了1万亿,打破了电商赛道稳定多年的格局,成为所有零售企业无法忽视的竞争者。

事实上,很难有人能提早几年,甚至十几年预测到行业发展的趋势。但是自淘宝成立开始,传统零售业的下坡路就无可避免了,尽管在当时这个行业前景还一片大好。

2001年-2003年,是传统零售企业发展最快的一个阶段。零售企业“跑马圈地”,将开店作为扩大规模的主要手段。

中国连锁经营协会发布的“中国连锁百强榜单”显示,国内连锁百强企业的门店数从1620家增加至3551家,由此带动销售规模出现40%以上的增长。2002年,增长则达到了52%,远高于社会消费品零售总额8.8%的增速。在此之后便再未出现过类似的景象。

2004年-2011年,行业进入了规模化发展阶段,行业集中度提升。这一时期,并购上市、提升经营能力成为零售企业寻求发展的主要途径。

国内放宽对于外资的限制后,沃尔玛收购了好又多,百思买控股江苏五星电器,家得宝并购家世界家居,特易购控股乐购。仅2007年,就有四家零售企业成功上市,分别是深圳百佳华百货、江苏时代超市、广百股份和全聚德。

同一时期,以消费者需求为核心,零售企业探索出高端超市、区域性购物中心、生鲜与基地对接等模式。例如,2009年永辉超市的生鲜占比已经超过了40%。数字化也被应用到了企业管理中,例如苏宁在2007年开始使用ERP系统进行供应链管理。

这一过程中,头部企业开始拉开同其他企业的差异。连锁百强企业中,前十所占销售份额从40%增加到了50%。

2008年,美国金融危机爆发,各行业发展都受到了影响。零售企业开店速度明显放缓,百强企业门店数的增速从2007年的58%(剔除超常规发展企业为17%)下降到了10.6%,销售增速则首次跌破20%。直到2010年才有所恢复。

2012年-2019年,传统零售企业的增速放缓、经营压力加剧,企业经营难度明显加大,向全渠道转型成为新的趋势。

2012年,网络零售市场规模首次突破万亿,此后在社会消费品零售总额中的占比不断提升,目前已经超过30%。相应地,传统零售企业的份额则不断下降。而百强企业的占比已经从9%下降到4%。此消彼长趋势明显。

2016年,阿里巴巴提出“新零售”,入局实体零售行业。由此带动了传统零售企业在线上业务中的布局,线上渠道逐步成为实体门店的“标配”。据了解,2015年,连锁百强企业的线上销售在整体销售中的占比仅为3.4%,但到2019年,这一比例就已经接近20%。线上成为实体零售企业寻求增长的主要途径。

连锁百强企业线上销售占比

销售增速放缓的同时,传统零售企业的房租、人力成本还在上涨。2013年,连锁百强企业的房租和人工成本分别增长了11%和18%。这倒逼企业不得不提高人效、坪效以减轻经营压力。相关数据显示,2015年,连锁百强企业正式用工人数下降3.1%。经过2015年在门店与人员上的调整,2016年的租金支出同比下降0.5%,总用工人数下降5%。

到2019年,传统零售企业的增速已经下滑到了个位数,但依然维持着增长。2020年之后,则很难再见到增长了。销售规模突破千亿的企业从4家降低到了2家,2023年连锁百强的销售规模已经跌回2013年相同的水平。

疫情,以及疫情对于消费需求、消费习惯的改变,使得传统零售企业难以适应新的消费市场。由此使得传统零售企业的关店、倒闭成为常态。零售企业的目标从寻求增长转变为寻求“活着”。

业态持续更迭商超经营质量下滑

零售生命周期理论提出,零售发展会经历四个阶段,创新、成长、成熟、衰退。这正与国内零售企业发展的阶段相契合,可以说,在经历二十多年发展后,零售行业正在走向新旧交替的时代。事实上,在这20余年中,新旧业态的更替已经在不断上演。

近年来,会员店、折扣店、零食店兴起,成为零售赛道最主要的增长动力。2023年,零食品牌鸣鸣很忙(零食很忙、赵一鸣)门店数达到了7000家,销售规模达到了238亿元。在国内连锁百强中已经排到了第30名。

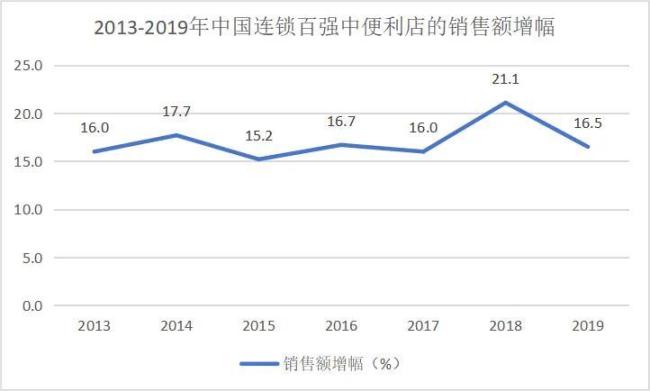

在此之前,便利店、社区生鲜店也在大量分流传统商超的生意。自2012年开始,连锁百强企业整体的销售增速都在下滑,且已经出现了负增长,但其中的便利店企业始终保持增长。2019年之前增速普遍在10%以上。

百货与超市的“黄金时代”,则在2012年之前。这一时期,购物渠道有限,出于便利性考虑,消费者有“一站式购物”的需求;另一方面,品牌商也有入驻品牌门店,提高知名度的需求。因此,百货与超市的经营状况可观。

例如,王府井百货在2010年,单店销售规模达到了7.5亿元,2015年时下降到了6.7亿元,2020年下滑至5亿元。

但2012年之后,电商兴起,渠道的碎片化让消费者和品牌方都有了更多的选择。便利店更多满足的是即时消费需求,因此受到线上冲击较小。而且距离消费者更近,也契合消费者对于便利性的追求。因此,得以发展起来。

与此同时,便利店门店规模较小,房租、人工成本相对百货、超市更低,所以开店难度较小,更容易扩张规模。美宜佳门店数超过3.5万家,就是证明。

实际上,单店营收规模、利润率等关键指标能够说明企业的经营质量,也能够解释为什么百货、超市在被取代。

根据连锁百强榜单提供的数据计算,目前,国内连锁百强企业的单店销售规模不及20年前。

具体看,2002年连锁百强企业的单店销售规模为1451万元,2011年达到2979.3万元后,便逐年下滑,2023年仅为896.2万元。这一方面,有便利店、社区店进入百强榜单,拉低了平均值影响。另一方面,企业经营能力下降的事实也不容忽视。

《第三只眼看零售》在百货、超市、便利店中分别选择了代表企业,以5年为一个节点,对其同期的经营水平进行对照。(对照年份分别为,2005年、2010年、2015年、2020年、2023年)

在百货业态中,王府井百货2015年的单店销售规模就已经有明显下降。2023年整体销售规模为122亿元,虽然较2020年有所回升,但目前还未恢复至2010年水平。

在超市业态中,永辉超市的净利率与单店营收在持续下滑。2010年净利率为3.2%,2015年降至1.9%,2023年已经出现了负增长。2015年之前,永辉单店营收呈上升趋势最高达到了1.2亿元,目前已经降至0.84亿元。这与永辉超市的快速扩张有关,2017与2018年永辉门店数增幅约为销售增幅的三倍。

联华超市2023年单店销售情况规模出现了下滑,目前为1566.4亿元,与2015年基本保持同一水平。2015年联华超市出现了亏损,此后从2019年至今已经连续亏损5年。2023年净利润下滑已经达到了3.21%。

作为外资企业的代表,沃尔玛的经营状况相对较好。2005年之后,始终保持盈利,且单店销售规模整体呈现增长趋势。与2020年相比,2023年单店销售规模从2亿元增加至3.2亿元。山姆会员店的发展,有效带动了沃尔玛经营状况的改善。

在便利店业态中,红旗连锁整体情况均好于百货、超市企业。2010年至2023年,红旗连锁的净利率基本稳定在5.5%左右。单店营收规模在2015年之后也有稳步提升,其中2015年为447.4万元,2023已经提升至476.5万元。

在便利店之外,社区生鲜店、折扣店、社区电商等新业态均有高于传统零售企业的经营效率,且普遍距离消费者更近,因此它们逐步取代超市、百货店成为消费者优先选择的购物渠道。

行业集中度较低千亿规模成为上限

一般来说,行业发展成熟势必会带来集中度的提升。过去二十年间,不断有企业尝试扩区域扩张,并购案例也层出不穷,但市场规模虽然在扩大,行业集中度并未有明显提高。

2001年开始,中国连锁企业就开始致力于跨区域发展,此时中国连锁百强前十占总销售额的40%。2007年达到50%以后便没有明显增长。就规模最大的企业来说,2004年百联集团销售额达到676.3亿元,占百强总销售额的13.6%,但2023年沃尔玛1202亿元的规模,在百强总销售中的规模只有6%。

国内连锁百强企业中,排名前十企业所占的份额最高也不过51%,目前已经降至39%。反观美国市场,2022年仅沃尔玛所占份额就已经超过了12%。《小牛行研》报告显示,2022年,美国各州商超市场前三的集中度为30%-70%,在我国以浙江、江苏、广东、四川、山东等地,前三大商超仅占市场份额的10%。

国内零售企业并非没有扩张意愿。永辉超市在2010年之前,就完成了对福建、重庆、合肥、北京、河北、河南、江西等区域的覆盖。近年来,便利店、社区生鲜等业态的头部企业也均在进行跨区域的扩张。

但多重因素导致了国内难有企业“一家独大”,连锁零售企业的规模上限也仅在千亿上下。

首先,零售业进入壁垒较低,新企业不断出现,导致了零售业陷入过度且低效的竞争,且规模很难做大。

2000-2011年,连锁企业都有扩大规模的野心。只不过,当时连锁企业正处在初期,企业自身的经营能力跟不上开店速度。这导致了店开得越多,利润下滑越多。二十年来,连锁企业似乎陷入了一个死循环:扩张—亏损—关店—盈利—扩张。规模的扩张,并未带来规模效益,因此发展也被局限在了某一区域。

同一时期,资金问题也成了企业规模化进程中的拦路虎。这一阶段,企业的融资渠道单一,资产负债率偏高,经营风险较大。同时,由于当时处在发展期规模较小,很难引起投资者的兴趣。企业对资金的需求与其规模成正比,但在连锁企业的扩张需求最大的时候,却没有与之相应的多元的融资渠道,支撑其扩张。

实际上,国内市场也有其特殊性,国土面积较大,不同区域消费习惯差异较大,存在相邻两个县城居民饮食习惯不同的情况。而区域零售企业通常深耕区域,熟悉当地的消费习惯,用户忠诚度极高。即便全国性的品牌进入,也难与之竞争。这也加大了企业跨区域经营的难度。例如,云南普洱市,天生祥几乎没有竞争对手。

多重作用影响下,区域龙头企业成为国内零售企业的主力军。而且就目前来看,这一局面在短期内也难有改变。

销售规模增长十倍企业“守江山”困难

过去二十多年,国内消费市场不断扩大。与2001年相比,2023年国内社会消费品零售总额增长约12倍,人均消费支出增长8.6倍。因此,在市场红利下,传统零售企业增长趋势也整体向好。

根据连锁百强榜单计算,零售企业的销售规模增长也在10倍左右。2001年,连锁百强榜中排名第一的企业销售规模为141亿元,2023年为1202亿元。同样地,进入百强榜的门槛则从2.7亿元,增加至32亿元。增长了11倍。

这也意味着,企业想要达到平均水平,保证排名能够不下滑,至少需要实现十倍的增长。但就实际情况看,做到这一点的难度并不低。

2001年至今,共计有31家企业进入连锁百强榜前十名。这中间,已有上海农工商超市、三联商社、北京华联综合超市、国美、百胜中国、苏果超市、上海锦江麦德龙、家乐福、重庆商社、高鑫零售、红星美凯龙、上海永乐家用电器等13家超市,在最新的榜单中消失。

其中,苏果超市于2004年被华润万家收购,家乐福于2019年被苏宁易购收购,麦德龙于2020年被物美收购,重庆商社于2023年被重庆百货大楼合并。

2001年至今进入连锁百强榜前十的企业

十名之后企业的变动更是巨大。以2023年百强榜单最后一名的哈尔滨中央红集团股份有限公司为例,这家企业在2001年就登上了中国连锁百强榜,排名50,销售总额为8.3亿元。此后,哈尔滨中央红集团在百强榜上的排名一直下降,2010年跌出百强榜。

2021-2023年,又相继以排名97、96、100重现百强榜。但这中间,仍有少数企业地位稳定。除2001年外,苏宁一直从未跌出前十(2001年苏宁电器排名12)。2005年之后则稳居前三,其中还有八年时间蝉联榜首。

尽管现阶段,苏宁易购经营出现了问题,但不可否认在过去多年中,它都精准踩到了行业变革的风口。

这一点,从苏宁的企业名称变化就可得知。苏宁电器(2001-2012)时期,正是线下购买家电需求量最大的十年;苏宁云商(2013-2016)时期,企业迎合消费习惯向线上转移的趋势,将自身定位为线上线下结合的全新渠道;苏宁易购(2018-至今),消费者线上购物习惯基本养成,线上成为苏宁的重心所在。

与之对应对的是,过去多年,不少传统零售企业并不关注,不认可线上购物的模式,认为难成气候,因而错过了最佳布局时机。

“黑马”同时也在出现,并取代一些企业。美宜佳、盒马、鸣鸣很忙即属此类。2022年盒马首次登榜,连续两年在百强榜上排名第八。2014年美宜佳首次上榜,排名第58。到2023年,美宜佳已经位居连锁百强前十,同时也是连锁百强中便利店业态的第一。

就当前来看,零售行业的洗牌还在加剧。低价格零售时代对于零售企业提出了全新的要求,是否能够满足消费者对于“极致性价比”的需求,是否能够满足消费者对于“生活解决方案”的需求,成为企业能否持续发展的关键。

事实上,传统的零售企业已经表现出了对于当前环境的不适应,销售、客流的下滑就是证明。与之对应的则是,会员店、折扣店、直播电商、即时零售等业态的兴起。“两三年后,折扣店会在连锁榜单中批量出现。”有从业者判断道。

总的来说,中国零售业在过去二十年来销售规模尽管整体上涨,但经营管理水平仍需提升。

目前,连锁零售企业规模化程度不高,行业内的低效竞争严重,多数企业在规模与效益之间进退失据,门店增长之后无法保证单店的营收。“规模经济促进经济增长”这一在美国与日本验证的经验,目前仍未实现。此外,超市、百货等传统业态增长承压,急需创新的经营模式,以实现人货场的优化。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)