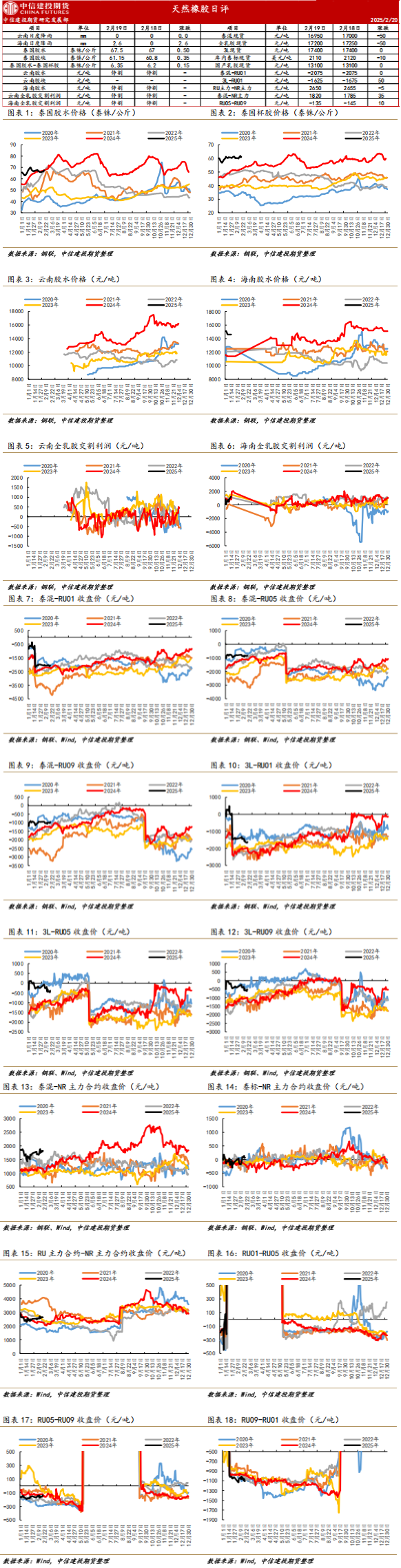

周三,国产全乳胶17200元/吨,环比上日下跌50元/吨;泰国20号混合胶16950元/吨,环比上日下跌50元/吨。

原料端:昨日泰国胶水报收67.5泰铢/公斤,环比上日上涨0.5泰铢/公斤;泰国杯胶报收61.15泰铢/公斤,环比上日上涨0.35泰铢/公斤;云南产区全面停割;海南产区全面停割。

截至2025年2月16日,中国天然橡胶社会库存136.97万吨,环比增加0.64万吨,增幅0.47%。中国深色胶社会总库存为79.05万吨,环比减少0.27%。其中青岛现货库存降0.08%;云南降1.61%;越南10#降1.24%;NR库存增1.25%。中国浅色胶社会总库存为57.92万吨,环比增1.5%。其中老全乳胶环比降0.74%,3L环比增8.6%,RU库存小计增3.3%。

观点:供应端来看,随着低产季逐步来临,全球天然橡胶供应季节性下滑,泰国等主产区原料价格高位运行,整体来看,供应端符合季节性变化,未有超预期事件。需求端来看,国内轮胎生产企业在春节假期后迎来有序复工,成品库存持续消化。整体来看,自春节前起,天然橡胶的供需矛盾并不突出,基本面无法给出明确的方向指引。向后看,无论是短期的低产季与橡胶树产能自然释放空间有限,未来的供应端压力或有限。而在全球轮胎行业表现坚挺的背景下,或支撑天然橡胶需求。RU&NR或在宽幅震荡中上行。

(来源:中信建投期货)

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;