伦敦金属交易所(LME)价差收紧、芝加哥商业交易所(CMX)套利持续强劲、对 “滞留金属” 的担忧,以及中国冶炼厂减产的威胁再次出现,这些因素共同支撑了铜价,尽管存在贸易战相关的增长阻力。我们继续做多 LME 价差以及 CMX 与 LME 的成交量基差,而非押注于铜价的绝对水平,因为我们认为期货曲线或溢价在以下两种情况中起主要激励作用:a)减少美国进口,或 b)(在极端情况下)增加美国加征关税后的出口。换句话说,价格上涨是由技术因素推动,而非供需平衡突然收紧。

快速问答如下:

·为何尽管有美国进口激励,CMX 库存仍在下降? 因为找到符合 CMX 交割标准的铜并安排运输能力(以便从套利中获利)需要时间。而且起初市场担心关税可能在第一季度开始征收(与之前依据 “232 条款” 征收关税耗时约 6 个月的情况不同),因此交易商没有立即依据套利优势进行实物运输。

·为何 LME 价差收紧? 原因包括:i)市场预期库存将流入美国,从而进行定价;ii)生产商活跃;iii)长期机构投资者和宏观账户不活跃(这意味着卖方没有价差或远期合约可借给贸易公司和大宗商品高频交易机构 )。

·美国可能 “滞留” 多少金属? 尚不明确。美国每月进口约 7 万吨铜,其中约 5.5 万吨来自秘鲁(0.5 万吨 )和智利(5 万吨 )。假设:1)自 2 月中旬以来指定从 LME 提取的约 16 万吨铜正在运往美国途中,或已被置换;2)智利和秘鲁出口总量的 20%(每月 2.7 万吨 )没有长期合约;3)2 万吨不符合 CMX 交割标准的金属进行了品牌置换(交易商转手中国来料加工出口的铜?);4)每月有 1 万吨通过地点期权流入美国。那么,在下个季度美国可能会过度进口约 29 万吨铜,这约占当前全球可见库存的 40%。(请注意,由于实物交易的不透明性,这个数字具有高度不确定性。)

·既然 “滞留金属” 并未被消费,为何它还很重要? 这取决于滞留金属的数量,以及今年铜是否会出现短缺。如果美国到第二季度末所需的铜量比其拥有量多约 30 万吨,且高盛预计第三季度缺口为 15 万吨,那么伦敦和上海就需要调整价差、溢价和价格,目的要么是 a)阻止美国进口,要么是 b)鼓励美国出口。

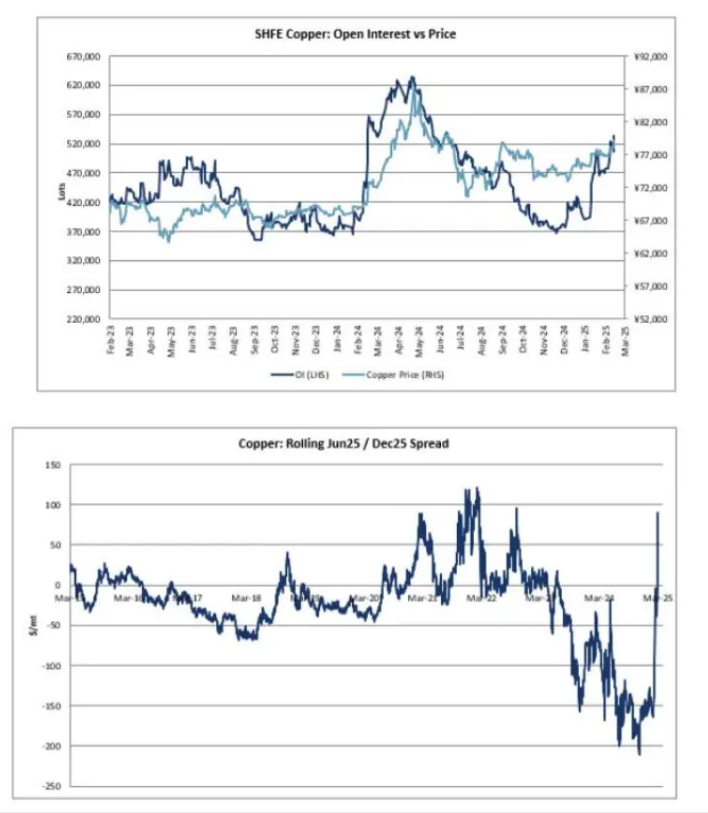

·表现优异的会是哪一项,价差、溢价还是平盘价? 我们认为是价差,这就是为什么 2025 年 6 月 / 2025 年 12 月的伦敦金属交易所(LME)铜期货价差目前达到了 90 美元 / 吨。

·平盘价会受到什么影响? 我们仍然认为,是套利和价差的走强(而非供需平衡的转变)推动了伦敦金属交易所铜价的上涨。我们做多铜,但同时通过与铝的套期保值来对冲风险。

·中国冶炼厂减产这件事重要吗? 我们认为并非如此,因为预计中国 3 月的总产量将创历史新高(上海金属网数据 )。不过,今日上海的境内资金大量做多,并且有一部分非中国投资者认为冶炼厂减产反映了铜矿供应紧张。我们仍然认为,冶炼厂减产对交易粗炼费(TC)的投资者很重要,而对交易阴极铜的投资者来说,目前并非关键因素。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;