食品行业对量贩零食业态堪称“爱恨参半”:喜其对行业“降本增效”带来的助益,恨其对原有价格体系的摧枯拉朽般的破坏力。

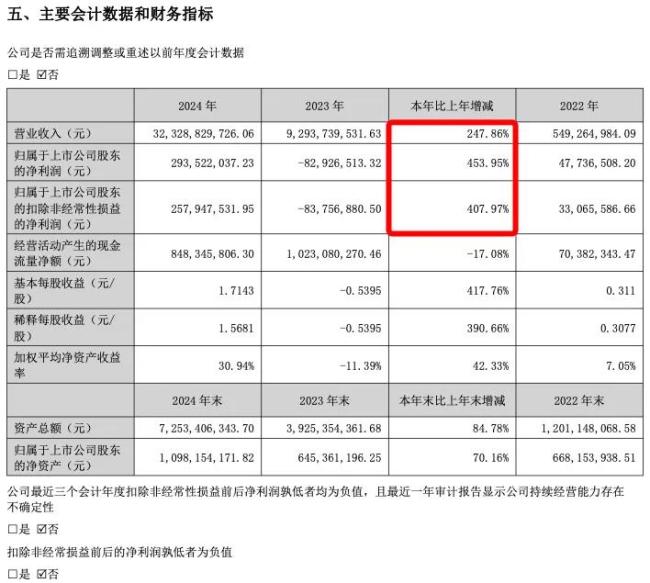

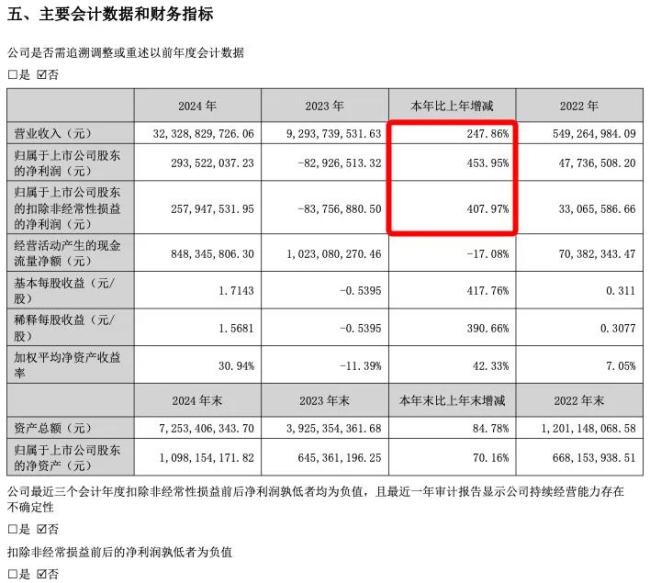

2024年,对于转型量贩零食的福建万辰生物科技集团股份有限公司(下称“万辰集团”)而言,可谓是收获颇丰。根据其财报显示,2024年万辰集团实现营收323.29亿元,同比增长247.86%;净利润和扣非净利润分别录得2.94亿元和2.58亿元,分别同比增长453.95%和407.97%,成功实现“扭亏为盈”。

图片来源:万辰集团财报(截图)

与此同时,包括万辰集团在内的量贩零食除了主打极致低价外,还纷纷涌入社区折扣超市业态。此举,究竟能否帮助量贩零食成为线下版“PDD”呢?

量贩零食业务趋稳

2024年,万辰集团量贩零食业务实现营业收入317.90亿元,同比增长262.94%;剔除计提的股份支付费用后实现净利润8.58亿元(上半年、下半年量贩零食业务剔除计提的股份支付费用后的净利润分别为2.80亿元、5.78亿元,对应净利率分别为2.63%、2.74%)。

万辰集团在财报中表示,其量贩零食业务覆盖水饮冲调、膨化食品、烘焙糕点、糖巧果冻、肉类零食、坚果炒货、方便速食、果干蜜饯、素食山珍等9大核心品类,囊括各类国内国际头部品牌以及地方性特色品牌,整体SKU数量超过2000个。

万辰集团在财报中表示,通过集团统一与国内国际头部食品饮料品牌和地方特色品牌直接建立深度业务合作关系,省去多重中间环节,最大程度地缩短了零售链条,在保供保量的同时获取了极具竞争力的采购成本。为确保供货的及时性和效率,公司已在全国设立50个仓储中心,确保快速满足各门店的供货需求,实现“T+1”配送原则。

不过,在2024年,量贩零食业务的成本金额占营业收入的比重却从去年的94.25%提升至了98.33%,主营业务成本同比增长260.03%,销售费用同比增长229.8%,均低于营收和净利润增幅。虽然该业态的毛利率却比提升1.34%至10.86%,但依旧低于行业平均水平(比如主打“高端质价比”的三只松鼠,毛利率为23.33%)。

单看2024年第四季度,万辰集团就实现收入117.16亿元,同比大涨166%;归母净利润2.09亿元,同比上升894%。

由此可见,随着万辰集团量贩零食业务的规模效益逐渐凸显,各项指标得到明显改善,并且未来收入和盈利情况有望进一步提升。

门店拓展依旧是主要目标

对于未来发展,门店拓展依旧是万辰集团的主要目标之一。

“如公司不能成功拓展新的市场,将可能导致未来业绩增长速度出现下滑。”万辰集团在财报中表示,公司投资的量贩零食业务相关的“品牌营销网络建设项目”和“运营服务支持建设项目”在持续推进中。2024年,万辰集团集团积极推进门店网络扩张计划,除了在长三角和华北等优势区域不断做深和加密,同期也在东北、西北、华南快速扩店,推动全国化布局。

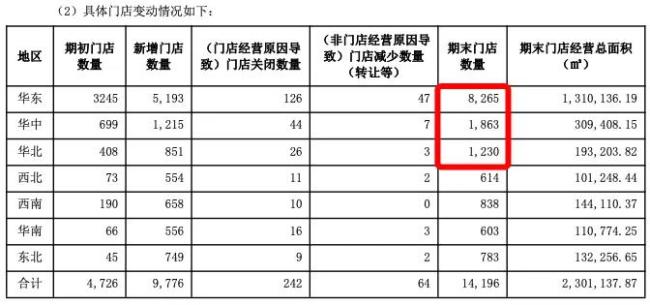

财报显示,据以可计入运营周期的门店统计来看,报告期内万辰集团共新增门店9776家,门店经营原因致闭店242家,非门店经营原因致减少门店64家,期末门店数量达14196家,覆盖江苏省、安徽省、浙江省等29个省(自治区、直辖市)。

图片来源:万辰集团财报(截图)

其中,有8265家门店位于华东地区,占到门店总数的58.22%;万辰集团在财报中表示,报告期内在江苏省、安徽省、浙江省等多个省(自治区、直辖市)已经成为门店数量领先的量贩零食头部品牌。华中、华北地区门店总数分别为1863家、1230家,占比分别为13.12%和8.66%。三大区域门店合计占比接近80%,而西北、华南、东北等区域门店数均在600-850家左右。

值得一提的是,万辰集团收入排名前10的门店(其中有2家为直营)多为2023年开业,但是万辰集团并未披露这10家门店的具体营业数据。

在财报中,万辰集团引援咨询公司欧睿国际的数据称,量贩零食作为高效渠道,在近几年获得高速发展,2022年门店数量达到1.3万家,预计到2025年门店数量将达到4.5万家,零售额超千亿元,行业渗透率持续提升,长期仍具有较为广阔的发展空间。

由此可见,在万辰集团看来,公司在门店数量较少的区域仍旧有不少的拓展空间。不过,在万辰集团门店数量较少的区域,已经有不少强劲的对手存在。

比如,但作为万辰集团最大的竞争对手,鸣鸣很忙早在今年2月就对外披露,其营收突破555亿元,门店数量超1.5万家,均在万辰集团之上。

并且,按照量贩零食业态4.5万家的规模来算,万辰集团和鸣鸣很忙双寡头的门店数量合计占比早已过半,在加上其他量贩零食品牌的门店数量,市场已经趋于饱和,因此,万辰集团未来门店拓展的进度和存活率仍有待观察。

万辰集团自己也言谈:随着市场的不断细分,部分传统的零售企业和新进入者也开始涉足量贩连锁经营模式,社区团购、近场电商等销售模式亦有可能冲击量贩连锁经营模式。如果公司不能继续保持快速增长速度,可能导致公司的产品销量减少,从而影响本公司的财务状况和经营业绩。

能否成为线下“PDD”

受业绩提振影响,在财报发布后的第一个交易日(4月21日),万辰集团的股价大涨20%至135.48元/股,总市值攀升至243.9亿元,创下历史新高。

图片来源:东方财富网(截图)

而在2022年、2023年和2024年末,万辰集团的总市值分别仅有18.48亿元、58.07亿元和144.73亿元。今年以来万辰集团的股价涨幅已达到68.91%,近一年来的涨幅更是高达387.16%。

目前,所有的量贩零食业态都在积极向社区折扣超市靠拢,2025年1月,万辰集团旗下首家“来优品”省钱超市在合肥开业。但万辰集团要想成为线下PDD,依旧还有很远的距离。

首先从业态来看,万辰集团目前最大的优势就是接近15000家的量贩零食门店,但这些门店主要还是以零食品类为主。因此,从这些门店到社区折扣超市,并非更换门头、增加品类或SKU数量可以解决的,毕竟量贩零食店和社区折扣超市之间,仅营业面积、SKU数量就有接近一倍左右的悬殊,这对于门店选址、选品要求和逻辑截然不同。

所以,未来万辰集团的社区折扣超市主要靠新开门店为主。如此一来,在成熟区域,万辰集团要想拓展折扣超市业态,势必会与原有加盟商之间新增竞争矛盾,这将是一个长期性难题。与此同时,新增区域对于万辰集团而言,本身就是“弱势”,拓展难度并不小。

单店盈利与否,将直接决定万辰集团未来发展的质量。随着市场“饱和度”越来越高,整个量贩零食业态的单店营业额开始明显下滑,加盟商的收入也变得越来越少,热情难免不下滑。据东吴证券在研报中测算,万辰集团2024年单店营收为336万元,同比小幅下降,我们预计有门店加密的影响。

更何况,在量贩零食转型社区折扣超市之前,就已经有乐尔乐等折扣超市品牌存在,比起单做零食,这些折扣超市品牌显然更有经验。

不过,无论量贩零食能否成为线下版PDD,首当其冲的都是传统通路渠道商,因此,对于所有的折扣业态,我们都不要片面的看到其低价逻辑,更要看到其背后对于效率提升的产业升级逻辑。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;