老百姓自己的生活平台

2024-05-10 19:15:40

近期,标普全球评级上调新奥股份(600803.SH)的长期发行人信用评级至“BBB”,同时将其展望从“正面”调整为“稳定”。这一调整主要基于标普对新奥股份未来业务稳定性和审慎投资策略的预期。标普同时确认,新奥股份的核心子公司新奥能源(02688.HK)的长期发行人信用评级和高级无抵押债务发行评级维持在“BBB+”,展望为“稳定”。

标普指出,新奥股份通过稳定的天然气直销业务、盈利能力的恢复以及去杠杆化预期,显著改善了财务状况。尽管新奥能源作为子公司,其独立财务状况已不再弱于新奥股份,但标普认为,新奥股份从子公司获取财务资源的渠道受限,并不会影响其自身的信用质量。

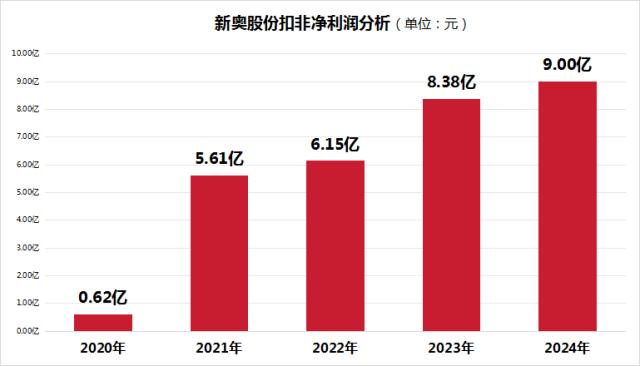

新奥股份在获得标普全球评级提升的同时,公司2024年一季报展现了稳步发展的态势。公司营业收入达到342.3亿元,扣非归母净利润同比增长7.5%至9.0亿元。其中,天然气平台交易气业务实现显著增长,国内平台交易气销售量同比增长95.5%,达到8.33亿方。天然气零售业务亦稳步恢复,总销售气量同比增长5.5%至100.04亿方。此外,公司综合能源业务销量同比增长29.4%,达到91.36亿千瓦时。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice。

新奥股份在能源业务一体化方面取得显著进展,致力于打造天然气智能生态运营商。通过并购舟山LNG接收站、签署长期气源协议以及构建国际LNG运力池等措施,公司形成了上游气源、中游储运、下游分销的一体化产业布局。这不仅优化了销售模式,还提升了公司的综合竞争力。

在分红方面,新奥股份持续兑现其承诺,2023年度派发现金分红0.91元每股(含税),并预计在未来两年的现金分红将不低于1.03和1.14元每股(含税)。这一持续的高分红策略凸显了公司的投资价值和稳健性。

标普全球评级的上调以及新奥股份一季度的财务表现均彰显了其稳健的业务发展、审慎的投资策略以及良好的公司治理。新奥股份作为天然气智能生态运营商的打造者,其未来发展前景值得期待。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)